近期,许多企业接到税务通知:个税工资和社保基数比对预警,要求说明情况或补缴差额。

很多企业第一反应是恐慌,误以为数据有差异就等于违规、必须全额补缴。

但实务中,个税工资与社保缴费基数存在差异是民营企业普遍现象,有差异≠不合规,关键在于精准识别差异性质,分类应对。

先分清,

哪些差异合规?哪些必须整改?

社保与个税基数的差异,首先应区分为“政策合规差异”(无需补缴)和“违规差异”(必须整改)两大类。

一、政策合规差异(无需补缴)

以下基于不同法规与用工场景产生的差异,属于合规范畴,可向税务机关直接解释,无需补缴:

1. 核算口径与周期差异(最普遍、最核心原因)

二者核算逻辑本质不同,是绝大多数企业产生差异的根本原因:

-

个税申报基数:为员工当月实际发放的全部工资性收入,属于“当期动态数据”(收付实现制)。

-

社保缴费基数:遵循年度核定制,依据员工上一年度月平均工资核定当年全年固定基数,年内不随当月薪资浮动变动,属于“历史静态数据”。

2. 社保基数上下限政策限制

各地社保基数设有法定上下限(社平工资60%保底、300%封顶),个税无上下限限制,天然形成合规差额:

-

高薪员工:实际薪资超社保300%上限,个税按全额工资申报,社保仅按封顶基数缴纳,个税基数>社保基数;

-

低收入员工:实际薪资低于社保60%下限,社保按保底基数缴纳,个税按实际薪资申报,社保基数>个税基数。

3. 人员入职、离职时间性错配

新入职员工当月发薪申报个税,社保增员多为次月办理;离职员工当月结薪申报个税,社保当月减员——均为客观流程差异。

4. 特殊用工模式(高频合规差异)

多类合法用工场景,依法只需申报个税、无需缴纳社保,是人数、基数差异的重要合规成因。

-

退休返聘/超龄劳动者:已领取养老金或超法定参保年龄,无法建立劳动关系,无需缴纳社保,劳务报酬/工资薪金正常申报个税;

-

非全日制用工:日均工作≤4小时、周累计≤24小时,企业仅需缴纳工伤保险,无需缴纳养老、医疗等社保,薪资正常申报个税;

-

多处任职人员:社保仅能在一家单位参保缴纳,本单位发放的兼职薪资仅申报个税,无法重复参保;

-

劳务派遣/实习生:劳务派遣人员社保由派遣单位缴纳;实习生为劳务关系,无需本单位参保,报酬正常申报个税。

5. 部分福利补贴支出口径差异

政策规定部分特定福利补贴(如符合规定不计入社保基数的劳保、防暑降温费等)需并入个税,但不计入社保基数,可能形成差异。企业需注意:并非所有福利补贴一概不计入社保基数,常规货币性补贴(如按月餐补、交通补)通常应计入,不可混同。

6. 补发薪资临时差异

补发往期工资、绩效时,补发额计入当期个税基数,但社保基数为年度固定值,无法临时调整,形成单月时间性差异。

二、违规差异,必须整改补缴

以下情形属于主观违规,需主动补缴,否则面临滞纳金、罚款及重点稽查风险:

-

刻意按社保最低基数参保,未按员工实际工资核定基数,人为压低社保缴费;

-

通过私户发薪、两套账、拆分工资等方式,规避社保缴费义务;

-

虚构员工自愿弃保、虚假劳动关系,违规零申报社保;

-

滥用个体户、灵活用工平台拆分全职员工工资,变相逃避社保缴纳责任。

收到预警通知:

六步标准化应对流程

收到税局补缴通知后,按“实事求是、分类解释、证据支撑”原则应对,切忌慌乱或拖延。

第一步:全域自查,精准分类

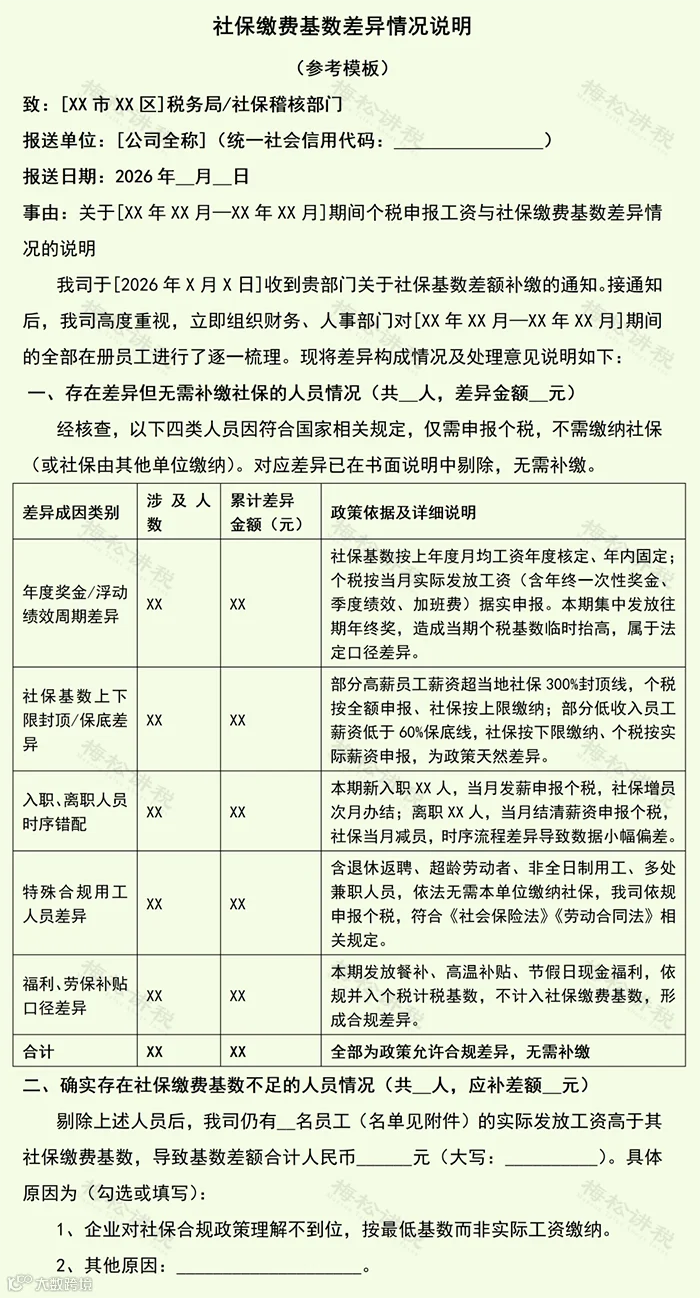

联动财务、人事部门,逐人、逐期核对个税申报数据、社保缴费数据、工资发放记录,将差异分为“政策合规差异”和“申报疏漏差异”,统计人数、周期、具体金额,梳理原始凭证。

第二步:剥离合规差异,锁定有效补缴范围

将退休返聘、非全日制、多处任职、新入职离职等合规人员单独归集,整理对应用工合同、身份证明、参保记录,这部分差异无需补缴,可直接在情况说明中列明核减,剔除无效补缴基数。

第三步:正视违规问题,主动沟通

针对自查确认的基数申报不足、漏报等违规问题,不抵触、不隐瞒、不编造虚假理由,主动向监管部门说明问题成因,明确无主观恶意,争取协商空间。

第四步:选择适配补缴方案

根据企业资金状况,择优选择整改方案:

-

资金充足:一次性足额补缴社保基数差额,彻底消除风控预警;

-

资金紧张:提交财务报表、银行流水等经营证明,申请分期补缴;

-

经营极度困难:凭亏损凭证、工资发放流水,申请暂缓补缴,承诺经营好转后第一时间整改。

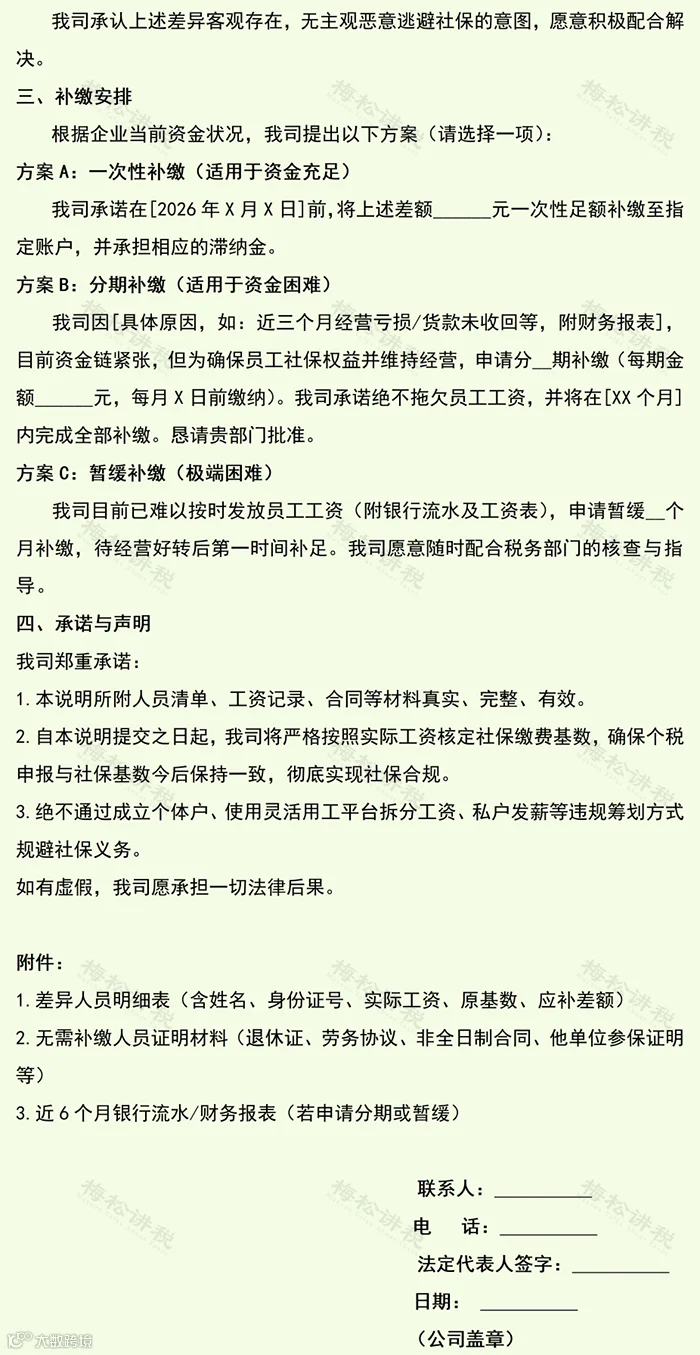

第五步:规范账务与税务处理

补缴差额及滞纳金需规范核算,规避二次涉税风险:

-

补缴社保:单位部分计入企业成本费用,个人部分由员工承担,通过往来科目核算;

-

滞纳金:计入“营业外支出”。

提醒:关于社保滞纳金的企业所得税税前扣除问题,实务中存在争议,部分地区税务机关执行口径不同,建议企业在年度汇算清缴时与当地主管税务机关确认具体处理方式,谨慎操作。

第六步:提交佐证材料,闭环完成核查

情况说明不可单独提交,需配套完整证据链,确保解释有据可依、真实可查,核心佐证包含:工资明细表、个税申报截图、社保缴费记录、用工合同、人员身份证明、入职离职单据、企业经营财报(分期/暂缓补缴专用)。

撰写情况说明

避坑指南

一、情况说明撰写准则

1. 实事求是:只陈述政策允许的客观差异,严禁编造“员工自愿弃保”等违规理由;

2. 数据具象:明确标注差异周期、涉及人数、差额金额、人员类型,拒绝空泛表述;

3. 有据可依:对应《社会保险法》《个人所得税法》及地方社保基数政策,标注合规依据;

4. 态度诚恳:存在违规问题主动承认,明确整改方案、时限及合规承诺。

二、情况说明模版(供大家参考)

结语

在金税四期精准监管下,社保与个税基数数据比对已成常态化核查手段。企业无需对数据差异过度焦虑,核心是区分合规与违规、据实举证、规范应对。合法差异有据可依、违规问题主动整改,搭配规范的书面说明与完整证据链,即可高效化解税务风控预警风险,实现企业合规经营。

来源:部分内容整合自肖太寿博士说谁、宜财税语,税筹学堂,税务大讲堂,梅松讲税整理发布。

注:内容仅供读者学习,文章版权归原作者所有,如有不妥,请联系删除!