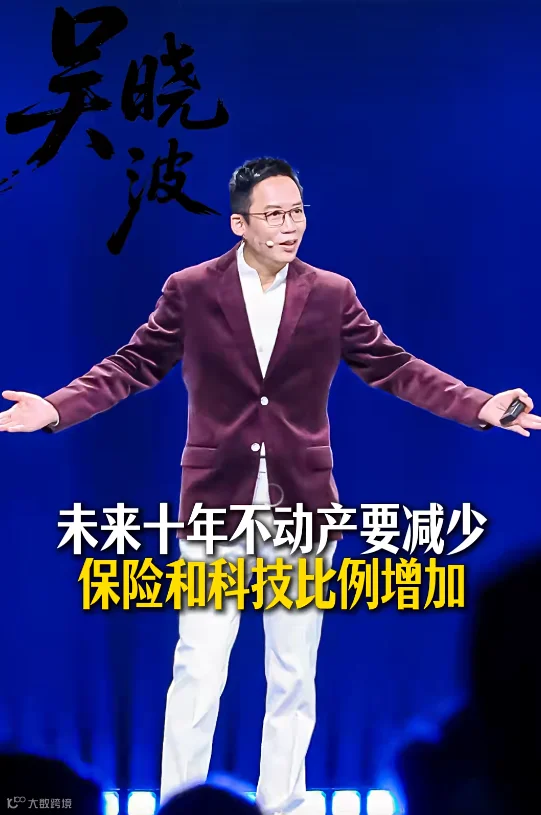

財經資訊顯示,傳統的賺錢邏輯正在失效。吳曉波針對未來十年家庭資產結構的研判,指出了當前財富配置的盲區:不動產占比需持續降低,應提升保險與科技類資產配比,並適度布局全球資產。

舊有財富邏輯的失效

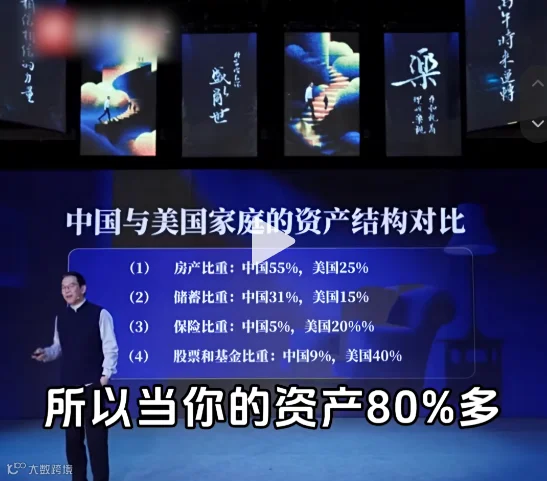

過去二十年,中國家庭信奉的「買房」鐵律在未來十年將逐漸失效。數據顯示,中國家庭資產中房產占比高達 55%,儲蓄占比 31%,兩者合計達 86%;而保險僅占 5%,股票基金僅占 9%。相比之下,美國家庭資產結構更為多元:房產 25%、儲蓄 15%、保險 20%、股票和基金 40%,兼具進攻性與防禦性。

中國家庭將絕大多數資產集中於房產與儲蓄兩個籃子,面臨房價回歸十年前水平及銀行利率迅猛下行的雙重挑戰。吳曉波指出,此種財富結構風險極高,建議重新校準家庭資產天平:

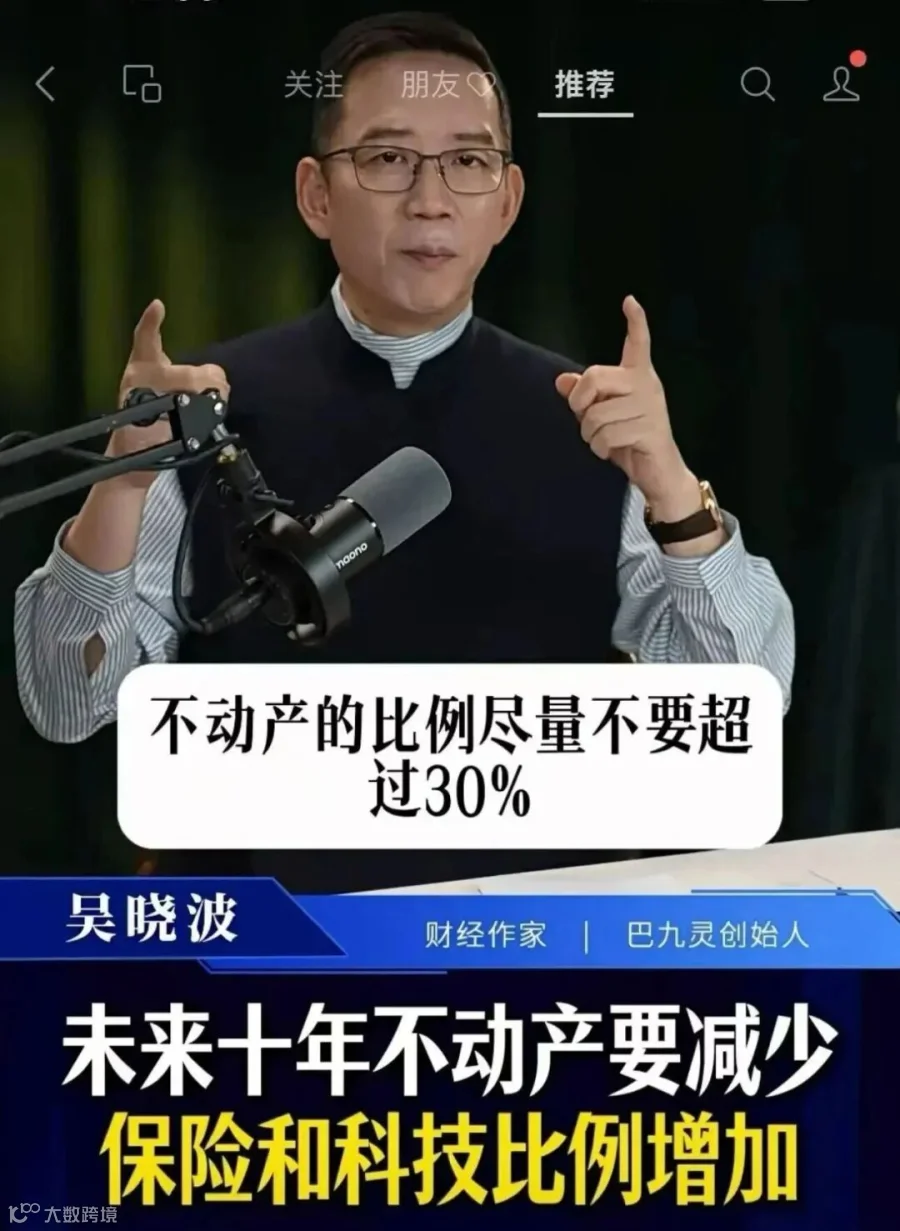

- 未來 10 年不動產占比應降至 30% 以下;

- 保險配置比例從不足 5% 提升至 15%-20%;

- 增加海外資產配置,占比達 10%-30%。

單一勞動收入的隱形風險

在周期下行時代,依賴單一勞動收入已無法抵禦人生風險。當前環境下面臨五大挑戰:

職業年齡壁壘與收入停滯

35 歲職場分水嶺日益清晰,企業優化導致中年人就業空間收窄,失業即意味著現金流斷裂。同時,經濟增速放緩使得漲薪難度加大,工資收入難以跑贏通脹。

低息侵蝕與房產流動性危機

市場利率持續下行,銀行存款收益走低,單純儲蓄導致財富縮水。此外,房產交易周期拉長、變現難度飆升,急需用錢時難以快速兌現。

行業周期波動

沒有永遠長青的行業,裁員與降薪隨時可能衝擊家庭唯一收入來源。當所有開支綁定一份薪水,一次變故便可能擊穿生活防線。

真正的風險在於只有一種收入來源。收入多元化才是對抗不確定性的最優解。

未來十年資產重構策略

吳曉波提出的新資產結構核心在於分散風險與分層配置,將財富劃分為四大板塊:

- 打工勞動收入:維持日常現金流的基礎底盤;

- 銀行存款:留存 3-6 個月應急資金,應對突發小額支出;

- 保險資產:築牢財富底線,鎖定長期穩定現金流;

- 多元投資:實現資產增值,對沖通脹與利率下行。

其中,保險是資產組合中不可替代的「安全墊」。唯獨保險能鎖定終身確定收益,不受市場漲跌影響,解決養老、傳承及大病支出等長期需求。同時,僅配置內地市場資產仍面臨單一周期局限,布局全球資產成為重要方向,而香港保險是便捷配置全球資產的優質渠道。

香港保險的全球配置優勢

底層資產遍布全球

香港保險資金可投資美股、歐債、海外優質不動產及跨國科技企業,不局限於內地市場,有效對沖本土利率下行與樓市低迷風險,契合增加科技資產與布局海外的配置思路。

長期穩定複利

長期儲蓄類香港保險擁有確定複利增值,不受銀行降息影響,能穿越經濟周期,彌補存款低收益短板,為家庭打造長期、穩健的被動收入。

築牢財富底線

保險具備資產隔離與定向傳承的法律屬性。無論職場或行業如何變動,保單資產不受單一收入波動影響,可提前規劃大病、養老及子女教育,避免意外掏空積蓄。

多元貨幣選擇

可配置美元、港幣等多幣種保單,對沖單一貨幣貶值壓力,實現資產跨幣種分散,降低系統性風險。

掌握人生主動權

未來十年財富兩極分化將加劇。固守單一工資、重倉房產的家庭將持續承受多重壓力;而懂得拆分資產、配置保險並布局全球的家庭,方能穿越周期。應儘早搭建「打工現金流 + 應急存款 + 保險兜底 + 全球投資」的四維資產組合,利用香港保險搭建全球安全資產底盤,在不確定的時代穩穩掌控家庭未來。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。