2026 年 7 月 3 日 | 易渡外汇

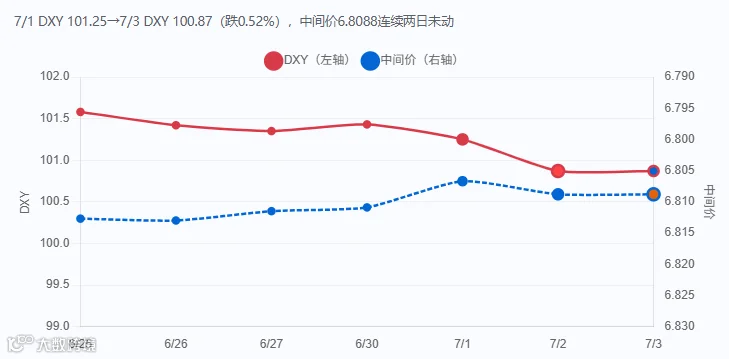

美国 6 月非农新增就业仅 5.7 万人,远低于市场预期的 11.3 万,且 4 月、5 月数据累计下修 7.4 万。受此影响,美元指数(DXY)单日下跌 0.52% 收报 100.87,盘中最低触及 100.55。“美元走弱”的叙事在三季度首周获得强力数据支撑。这一“非农爆冷引发美元急跌”的剧本,令市场联想到 2024 年 7 月引发的套利交易平仓(Carry Trade Unwind)风波。

然而,5.7 万的数据未必如表面般严峻。结构显示,跌幅主要集中在休闲酒店业(单月净减 6.1 万人),而教育与保健服务增加 6.9 万,商业服务增加 3.6 万,建筑业增加 1.1 万。

数据透视:临时性因素与市场重定价

华泰宏观指出,休闲酒店业的疲软存在临时性解释:纪念日假期消费前置至 5 月,以及世界杯效应消退导致 6 月出现统计真空。剔除干扰因素后,真实就业水平或处于 8-10 万区间。此外,失业率意外降至 4.2%,时薪环比加速至 0.3%,表明就业市场核心结构尚未瓦解。

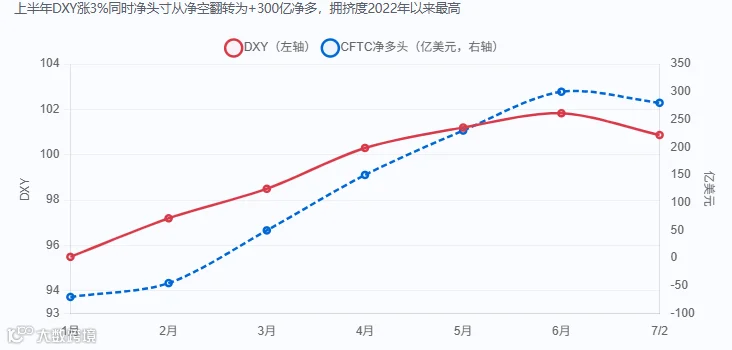

上半年 DXY 从 95.5 攀升至 101.83,CFTC 投机净多头从负 70 亿翻转为正 300 亿。在“套利交易平仓”的记忆阴影下,任何负面信号均易触发敏感神经。继 ADP 数据预警后,非农数据再次敲钟。数据公布后首小时的波动,更多体现为拥挤头寸的主动获利了结,而非恐慌性踩踏。

货币政策端的重定价幅度超过汇率市场。联邦基金利率期货显示,9 月加息概率从 66% 骤降至 53.2%,首次加息时点预期从 10 月推迟至 12 月,2 年期美债收益率下行约 5bp 至 4.13%。但需警惕的是,非农下滑主要受临时因素驱动,失业率和时薪数据依然强劲。在当前的数据依赖框架下,单次数据不及预期或许不足以扭转政策立场。加息概率的下调属于合理重定价,但进一步宽松预期的确立,可能需要 7 月 14 日 CPI 数据确认通胀回落,目前断言转向为时尚早。

央行策略:中间价维稳与汇率博弈

本次最值得关注的信号是央行中间价的设定。在 DXY 大跌及非农大幅不及预期的背景下,若按以往惯例,央行大概率顺势调强中间价,幅度甚至可超 180bp。然而,7 月 3 日人民币中间价报 6.8088,仅作微调。

这暗示央行在 6.80-6.81 区间或有阶段性“合意水平”的考量:美元走弱未必需要人民币等比例升值。当前 CFETS 指数已升至 102.57,人民币对一篮子货币估值不低。在有效汇率偏强的背景下,央行通过中间价主动推升双边汇率的动力减弱,更倾向于“被动搭车”而非“主动出击”。

非农数据公布后,日元涨近 1%,欧元涨约 0.6%,而 CNY 仅升值 69bp 至 6.7866,幅度不足 DXY 跌幅的三分之一。上半年两次冲高回落的经历使结汇盘趋于谨慎,而进口购汇在 6.78 附近依然活跃,形成天然对冲。市场自身正在进行“预期管理”,或许无需央行额外干预。

后市展望:关键节点与情景推演

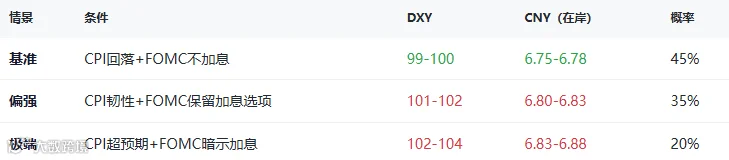

展望 7 月后半程,7 月 14 日 CPI 数据和 7 月 30 日 FOMC 会议将是两大关键变量:

- 情景一:若 CPI 确认通胀回落且 FOMC 按兵不动,DXY 或下探 99-100 区间,CNY 可能试探 6.75-6.78;

- 情景二:若 CPI 显现韧性且 FOMC 保留加息选项,DXY 大概率回归 101-102 区间,CNY 料将回到 6.80-6.83;

- 情景三(小概率):若 CPI 超预期叠加美联储官员偏鹰派言论,DXY 可能重返 102 上方,对人民币构成新压力。

非农数据虽打破了加息共识,但未形成新的方向性共识。本轮美元下跌究竟是趋势转折还是拥挤头寸的阶段性修正,尚待 CPI 和 FOMC 给出最终答案。

风险提示:以上分析基于当前市场条件(DXY 100.87、CNY 即期 6.7866、人民币中间价 6.8088、Fed 利率 3.50-3.75%)。非农临时性因素消退后就业数据存在反弹可能,CPI/FOMC 结果高度不确定。市场有风险,操作需谨慎。

#非农数据 #人民币汇率 #美元指数 #易渡外汇

本报告由易渡外汇团队出品,不构成投资建议。

数据来源:美国劳工统计局、中国人民银行、中国外汇交易中心、CME FedWatch