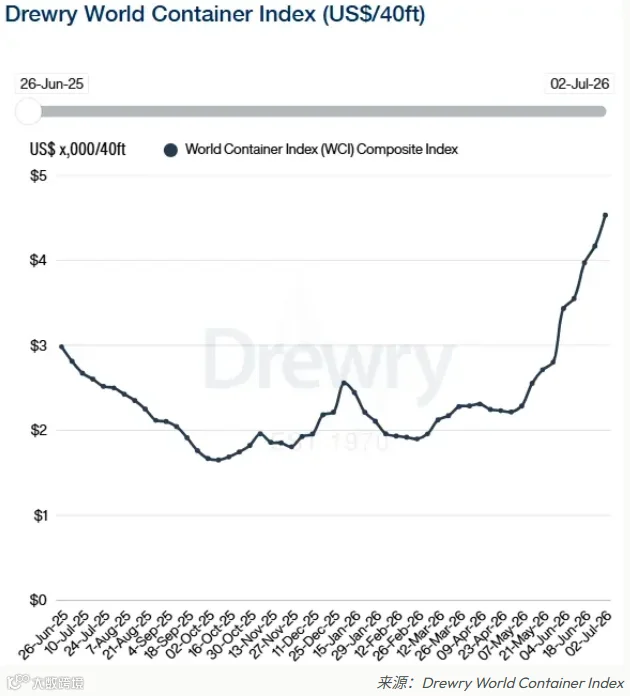

集装箱现货运价再次攀升。德路里世界集装箱指数(WCI)本周跳涨 9%,达到 4,530 美元/FEU,创下自 2022 年疫情高峰期以来的最高水平,跨太平洋和亚欧航线运价全面走高。

主要航线运价大幅飙升

Freightos 数据显示,过去两个月内各主要航线涨幅显著:

- 亚洲 - 美西:较 5 月中旬上涨 120%,现价约 6,200 美元/FEU;

- 亚洲 - 美东:较 5 月中旬上涨 85%,现价约 8,000 美元/FEU;

- 亚洲 - 北欧:上涨 70%,现价 4,900 美元/FEU;

- 亚洲 - 地中海:上涨 85%,现价 6,500 美元/FEU。

WCI 细分航线报价同样强劲。跨太平洋方面,上海至纽约上涨 11% 至 7,902 美元/FEU,上海至洛杉矶上涨 10% 至 6,349 美元/FEU。亚欧航线中,上海至热那亚上涨 10% 至 6,360 美元/FEU,上海至鹿特丹上涨 7% 至 4,682 美元/FEU。

此外,标普全球普氏集装箱指数在截至 6 月 24 日的 30 天内暴涨 80%,刷新 2022 年 4 月以来新高。Linerlytica 估算显示,当前全球 TEU-海里需求增速为 7.3%,远超船队供给增速的 5.4%,供需缺口已扩大至 2024 年底以来最大值。

关税窗口与地缘风险双重驱动

本轮运价上涨主要由两股力量共同推动。

一是关税预期驱动的“抢出口”效应。鉴于 7 月 24 日美国对华 10% 临时关税即将到期且大概率被更高税率取代,美国零售商为规避成本,将原本定于七八月出运的圣诞订单提前了四至六周。行业专家 Lars Jensen 指出,当前的增长确实由强劲需求和船舶满载所驱动,导致美线舱位极度紧张。

二是霍尔木兹海峡的地缘余波。尽管美伊达成临时协议恢复了商业通行,但在阿曼附近发生集装箱船遇袭事件后,护航行动被迫暂停。持续的风险溢价推高了航运成本,进而支撑运价高位运行。

德路里预测,未来几周跨太平洋和亚欧航线的运价仍将持续上涨。

船公司上调附加费并控制运力

面对市场行情,各大船公司纷纷采取涨价和控舱措施:

- HMM:宣布自 7 月 15 日起,对跨太平洋航线征收 3,000 美元/FEU 的旺季附加费(PSS)。

- 达飞轮船(CMA CGM):7 月 1 日起,亚洲至北欧 FAK 费率上调至 6,300 美元/FEU,地中海航线最高达 10,200 美元/FEU。

- 运力调控:跨太平洋航线未来一周已宣布 8 个空班航次,舱位紧缺程度迫使船公司主动控制运力投放。

受此影响,马士基大幅上调全年盈利预期,基础 EBITDA 指引从 45-70 亿美元上调至 80-100 亿美元。

行业应对建议

- 锁定美线舱位:跨太平洋航线未来一周将有 8 个空班,叠加 7 月 24 日关税窗口关闭前的出货高峰,舱位将愈发紧张。建议有美线货物的客户立即锁定 7 月中上旬舱位。

- 重核欧地成本:虽然亚欧航线空班较少,但达飞、MSC 等主流船司正在密集推高 FAK 和 PSS。计划于 7 月 15 日后发运的货物,需重新核算物流成本。

- 调整报价策略:HMM 加收 3,000 美元附加费仅是开始。建议近期对客户报价有效期压缩至 7 天以内,7 月 15 日之后的货物单独报价,并明确约定附加费部分实报实销。

- 预留交货缓冲:Linerlytica 数据显示,全球近 11% 的集装箱船队正在港口外等待泊位,拥堵水平创 2022 年以来新高。建议给客户承诺的交货期多预留 7-10 天缓冲时间,以应对潜在的船期延误。

综上所述,本轮运价上涨是关税窗口期与地缘风险共振的结果。7 月 24 日前美线舱位只会更紧,欧地线在船公司推涨下也将持续走高。当前策略应侧重于锁舱和及时调整报价,期待运价回落并不现实。

信息来源:Drewry World Container Index;Freightos;Xeneta

声明:内容均来自公开渠道,仅作为行业信息参考。