技术先进型服务企业作为产业升级的 “排头兵”,正成为推动经济高质量发展的重要引擎。自 2017 年 1 月 1 日起,在全国范围内对经认定的技术先进型服务企业,减按 15% 的税率征收企业所得税。自 2018 年 1 月 1 日起,对经认定的技术先进型服务企业(服务贸易类),减按 15% 的税率征收企业所得税。

这项政策为推动技术先进型服务企业的发展,促进企业技术创新和技术服务能力的提升提供了有力支持。但是,政策享受过程中,有哪些风险点需要注意呢?一起来看看吧!

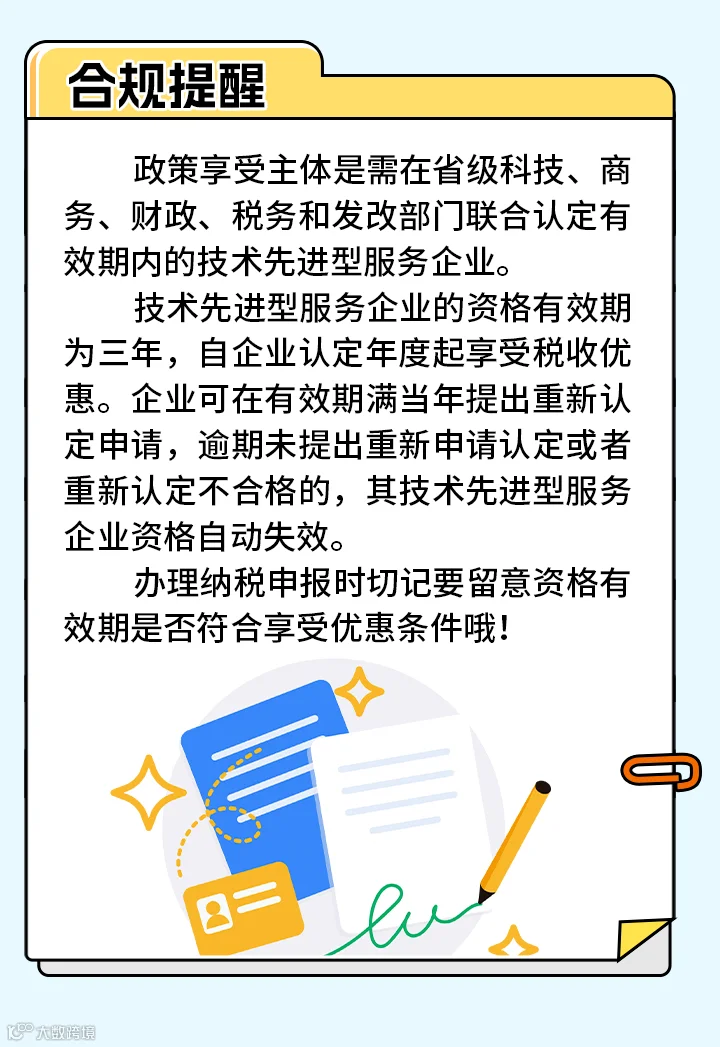

风险点一:

不在资格有效期错享优惠的风险

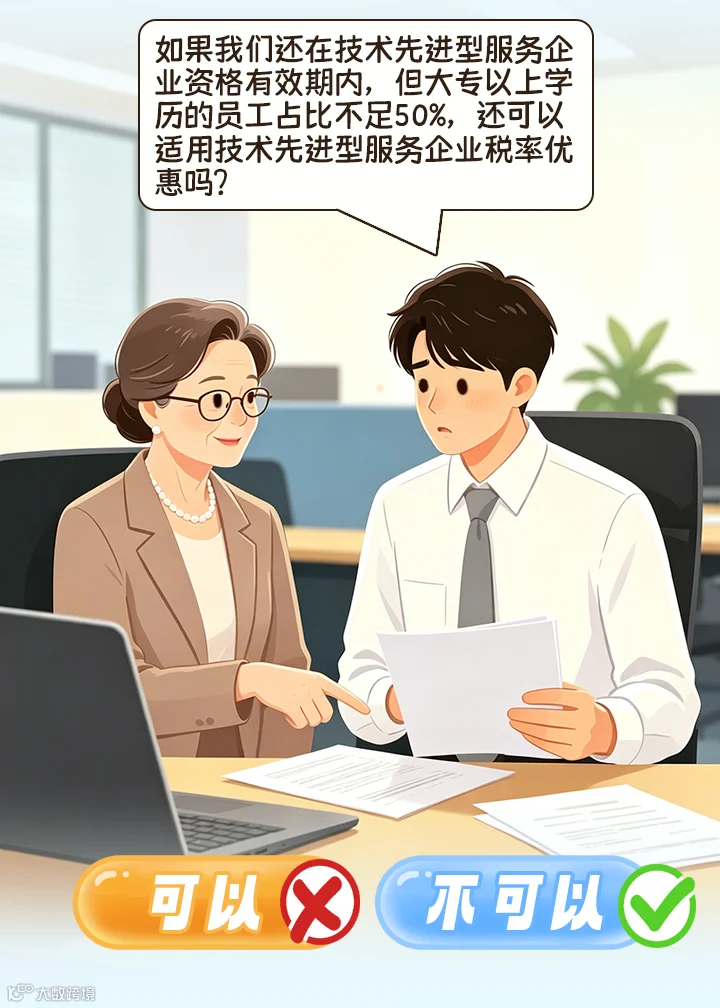

风险点二:

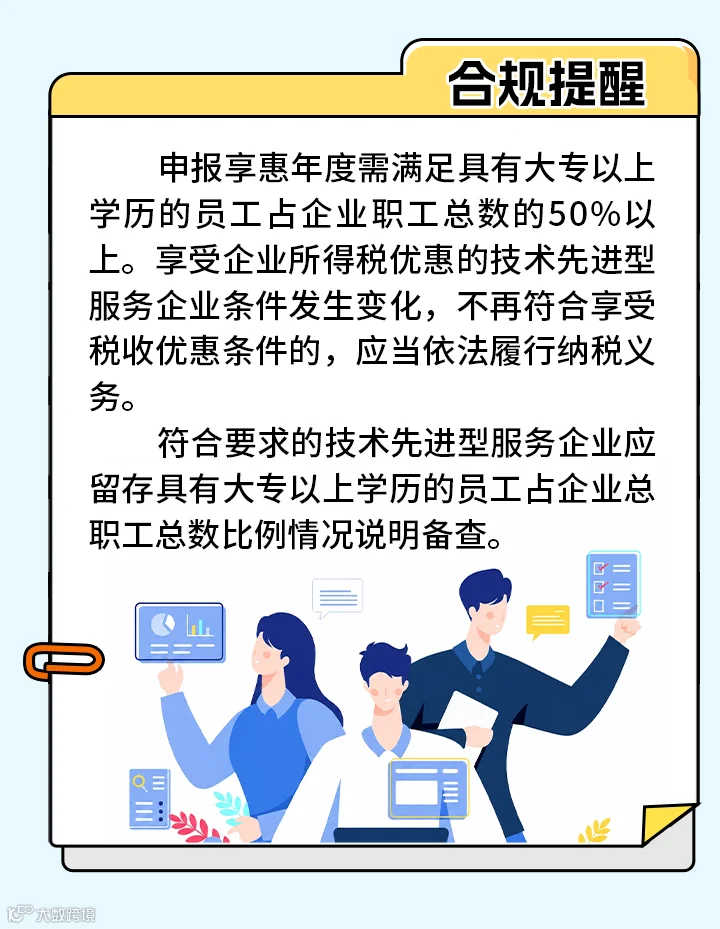

大专以上学历员工未达50%的风险

风险点三:

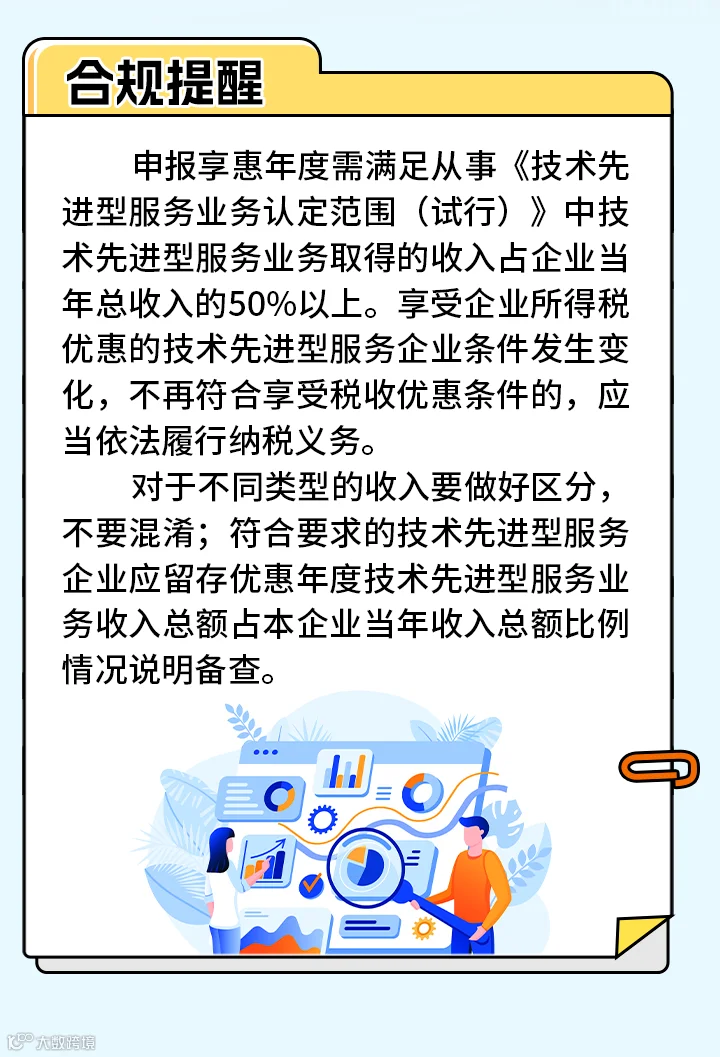

技术先进型服务业务收入未达50%的风险

风险点四:

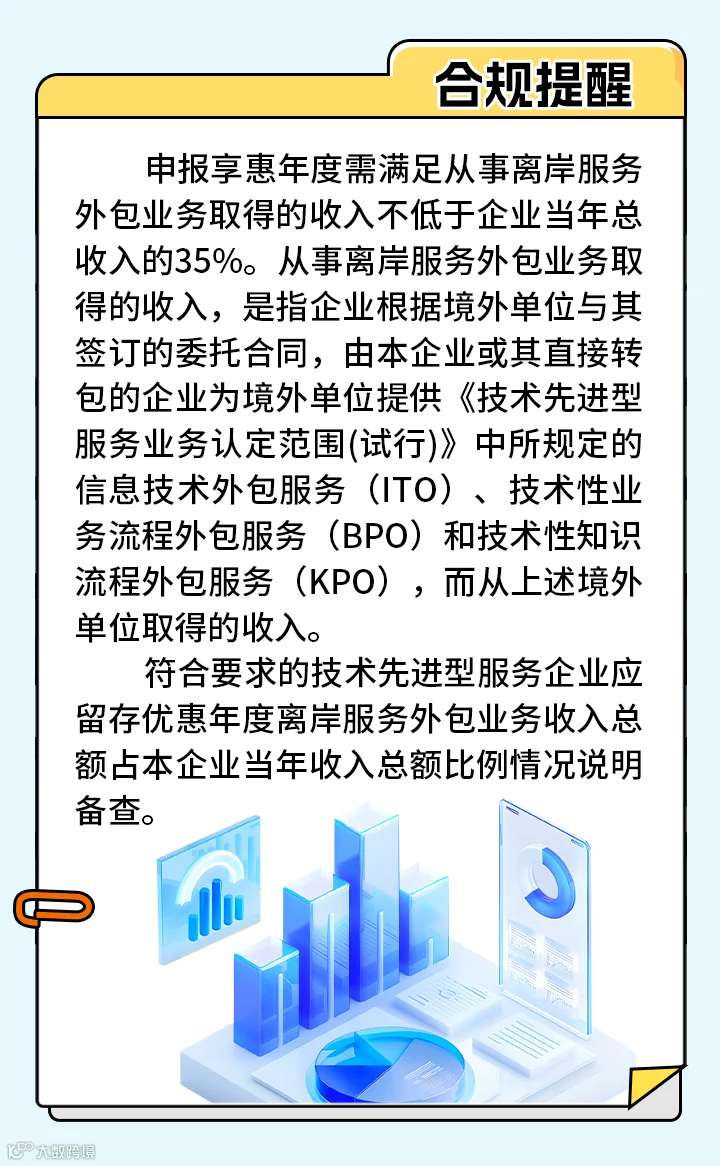

离岸服务外包业务收入未达35%

“大专以上学历的员工占比、技术先进型服务业务收入占比、离岸服务外包业务收入占比” 三项指标需同时满足,任一未达到政策规定比例,都不可以享受技术先进型服务企业优惠政策哦!

政策依据

1.《财政部 税务总局 商务部 科技部 国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79 号)

2.《财政部 税务总局 商务部 科技部 国家发展改革委关于将服务贸易创新发展试点地区技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2018〕44 号)

3.《国家税务总局关于发布修订后的 <企业所得税优惠政策事项办理办法> 的公告》(国家税务总局公告 2018 年第 23 号)

4.《广东省科学技术厅 广东省商务厅 广东省财政厅 国家税务总局广东省税务局 广东省发展和改革委员会关于修订印发 < 广东省技术先进型服务企业认定管理办法(试行)> 的通知》(粤科规范字〔2021〕5 号)