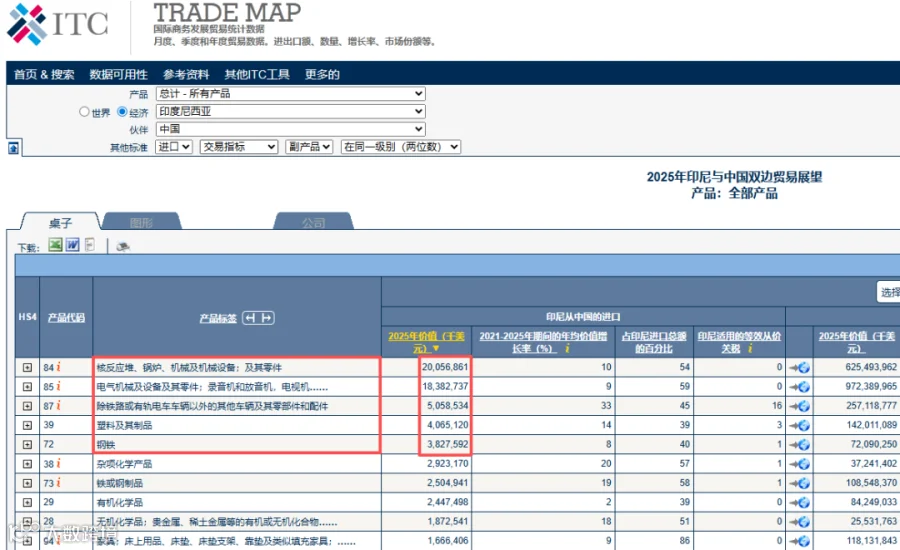

根据印尼中央统计局(BPS)数据,2026 年第一季度印尼制造业同比增长 5.04%,对 GDP 贡献率达 19.07%。作为中国最大的非油气进口来源国,印尼 2025 年 1 至 11 月自中国进口非油气产品总额达775.2 亿美元。

数据背后折射出明确趋势:印尼制造业正成为 2026 年中国工业品出口增长最确定的市场之一。这一扩张并非市场自发行为,而是源于国家顶层设计的强力推动。理解其政策逻辑,是把握这一长期机遇的前提。

《2025-2029 国家中期发展规划》:产业政策的总纲

该规划由印尼国家发展规划部(BAPPENAS)制定,核心方向概括为两个关键词:Downstreaming(资源下游化)与Industrialization(工业化)。

规划目标明确:提升制造业增加值、提高出口产品附加值、建设区域制造中心并吸引全球供应链投资。此规划也是印尼投资部(BKPM)和工业部所有招商政策的根本依据。

印尼工业部:制造业扩张的具体执行

作为制造业政策的具体执行者,工业部最新数据显示:

- 2025 年,制造业对 GDP 贡献率达 19.07%,增速 5.30%,显著高于全国经济平均增速。

- 2026 年第一季度,制造业同比增长 5.04%,持续担任经济增长最大引擎。

- 战略目标明确:将制造业出口占比从当前的约 20% 提升至 30%。

印尼投资与下游产业部(BKPM):外资进入的核心窗口

BKPM 的招商重点清晰反映了印尼的产业导向:

- 重点领域:镍加工、电动车、电池、食品加工、石化、医疗、电子及半导体。

- 核心战略:Hilirisasi(下游产业化)。

这表明印尼政府正系统性推动制造业从低附加值向高附加值转型。这并非短期刺激,而是一项为期至少五年的国家战略。

需求逻辑链:从建厂到持续运营

基于政策导向,可构建一条清晰的因果链条:印尼制造业扩张 → 新建工厂 → 采购设备 → 进口工业品 → 中国供应链受益。

该逻辑链具体拆解如下:

- 投资增加:制造业资本投入大幅增长。

- 基建启动:工业园、厂房及基础设施开工建设。

- 设备采购:集中购买 CNC、包装机械、输送设备等。

- 电力配套:安装电缆、变压器、电机等供电系统。

- 投产运营:引入 PLC、工业仪器及检测设备。

- 持续消耗:长期需要工业耗材、包装材料及零部件。

中国在其中扮演关键角色。凭借供应链的完整性、高性价比及快速响应能力,中国已成为印尼制造业扩张过程中最自然的设备与零部件供应方。2025 年前 11 个月 775.2 亿美元的进口额便是有力佐证。

关键判断:这绝非一次性的设备出口机会,而是伴随印尼整个工业化进程的持续性需求。

核心出口品类与 HS 编码

- HS84 机械设备:包含 CNC 机床、包装机械、食品机械、输送设备、发动机、泵、压缩机等。

- HS85 电气设备:包含 PLC、电缆、变压器、电机、配电柜等。

- HS73 钢铁制品:包含法兰、阀门、钢结构、五金件、热轧板卷等。

- HS39 塑料制品:包含工业包装、塑料板材、塑料管材、零部件等。

- HS40 橡胶制品:包含工业胶管、密封圈、输送带等。

- HS90 工业仪器:包含检测仪器、自动化控制设备、测量设备等。

RCEP 关税红利:降低出口成本

RCEP(区域全面经济伙伴关系协定)生效意味着中国出口印尼的部分产品可享受优于中国—东盟自贸协定(ACFTA)的关税待遇。

关键数据:

- 印尼对原产自中国 65.1% 的产品实施立即零关税;中国对原产自印尼 67.9% 的产品实施立即零关税。

- 在原有自贸区基础上,印尼新增给予中国700 多个税号产品零关税待遇,涵盖汽车零部件、摩托车、电视、服装鞋靴及塑料制品等。

目标客户画像

- 工业园开发商:如 Morowali、Batang、Kendal 等项目方,主要采购建材、电力设备及给排水系统。

- EPC 工程公司:负责工厂总包建设,需求集中在阀门、泵、电缆、电机及钢结构。

- 制造企业(终端用户):投产后持续采购包装机械、自动化设备、工业机器人及检测仪器。

- 电动车产业链企业:聚焦电池生产设备、电机及储能系统的采购。

- 食品加工企业:作为贡献 GDP 7.64% 的最大子行业,急需食品机械、包装机及冷链设备。