继2016年国家层面全面推行营改增后,生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。2026年1月1日起施行的《增值税法》及其实施条例,对企业合规影响重大,尤其在业务流程、合同签订、税务处理上有重要影响。政策速递 | 《增值税法》出台,企业合规经营新指南!

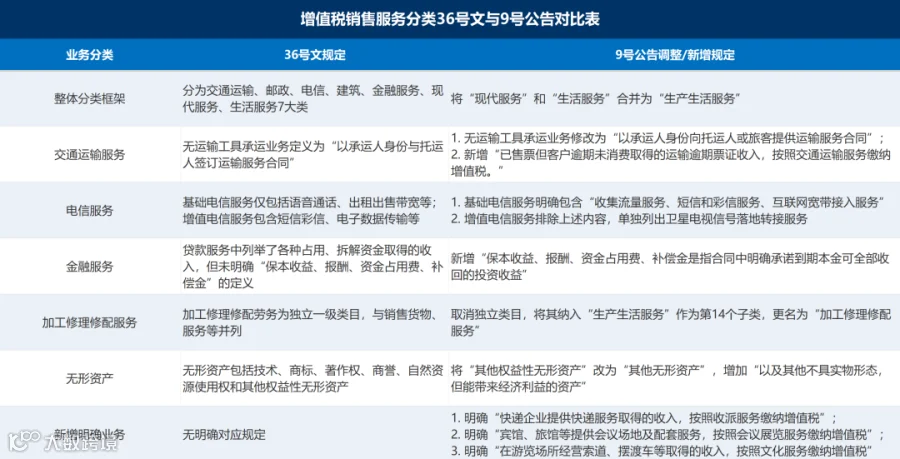

财税〔2016〕36号文与财税〔2016〕9号公告附件对比:

销售服务分类整合:

36号文:分为交通运输、邮政、电信、建筑、金融服务、现代服务、生活服务7大类。

9号公告:将“现代服务”和“生活服务”合并为“生产生活服务”。

交通运输服务新增:

36号文:无运输工具承运业务定义为“以承运人身份与托运人签订运输服务合同”。

9号公告:修改为“以承运人身份向托运人或旅客提供运输服务合同”,并新增“已售票但客户逾期未消费取得的运输逾期票证收入,按照交通运输服务缴纳增值税”。

电信服务:

36号文:基础电信服务仅包括语音通话、出租出售带宽等;增值电信服务包含短信彩信、电子数据传输等。

9号公告:基础电信服务明确包含“收集流量服务、短信和彩信服务、互联网宽带接入服务”;增至电信服务排除上述内容,单独列出卫星电视信号落地转接服务。

金融服务:

36号文:贷款服务中列举了各种占用、拆解资金取得的收入,但未明确“保本收益、报酬、资金占用费、补偿金”的定义。

9号公告:新增“保本收益、报酬、资金占用费、补偿金是指合同中明确承诺到期本金可全部收回的投资收益”。

人力资源服务:

36号文:试点纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,按兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

9号公告:人力资源服务系为提供公共就业、劳务派遣、人才委托招聘等服务的业务活动。

加工修理修配服务:

36号文:加工修理修配劳务为独立一级类目,与销售货物、服务等并列。

9号公告:取消独立类目,将其纳入“生产生活服务”作为第14个子类,更名为“加工修理修配服务”。

无形资产:

36号文:无形资产包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

9号公告:将“其他权益性无形资产”改为“其他无形资产”,增加“以及其他不具实物形态,但能带来经济利益的资产”。

新增业务:

明确“快递企业提供快递服务取得的收入,按照收派服缴纳增值税”“宾馆、旅馆等提供会议场地及配套服务,按照会议展览服务缴纳增值税”“在游览场所经营索道、摆渡车等取得的收入,按照文化服务缴纳增值税”。

电子税务局升级后的主要税收分类编码调整涉及:

①类目合并:原“现代服务”(304开头)和“生活服务”(307开头)两大一级类目合并为“生产生活服务”,成为唯一一级大类。

②原“劳务”(305开头)类目取消,统一更名为“加工修理修配服务”,归入“生产生活服务”大类下,税率仍为13%。

③发票一级简称必须为“生产生活服务”,旧简称(如“餐饮服务”“咨询费”等)失效。需调整为“生产生活服务+具体业务名称”。

涉及餐饮、住宿、咨询、技术服务、医疗教育、物业、保洁、家政、维修养护等服务业领域,以及原属于“劳务”类目的加工修理修配业务。

确保发票、合同、资金、业务四流一致。建议企业在电子税务局操作界面,筛选原归类为“现代服务”“生活服务”“劳务”的项目,逐一修改,删除旧编码,选择“生产生活服务”及对应二级、末级编码,开票前核查编码是否匹配真实业务,确认税率无误后保存。

关于外服合杰

上海外服集团业务外包事业部

上海外服合杰企业服务有限公司成立于2010年,是上海外服(集团)有限公司旗下专注于从事业务流程外包(BPO)服务的全资子公司。自公司成立以来,外服合杰秉持“智慧外包,创赢未来”的服务理念,积极探索专业化、行业化、数字化的外包服务道路,形成“金融行业外包服务、零售行业外包服务、数据文档外包服务和政务外包服务”等四大外包服务解决方案。

上海外服合杰企业服务有限公司

顾问电话:021-63812211

邮箱:hejiebd@fsg.com.cn