转型的终点,还是人的问题

AI转型的路,到底该怎么走?

这是当下很多企业管理者反复追问却始终找不到答案的问题。大模型该不该跟?AI项目该不该投?团队建了、技术招了、预算批了,可半年过去,除了几个花哨的Demo,业务增长的数字却纹丝不动。

方向不明、路径不清,是当前企业AI转型最大的困境。

智九结合自身实践,基于《2026全球AI报告:AI领导者行动指南》调研数据解读(覆盖全球35个国家、15个行业、2500多名高管的深度调研),希望能帮您跳出“技术工具”的思维局限,从战略和业务层面,系统性地理解AI转型的方向与路径,找到属于自己的答案。

01 谁是“人工智能领导者”?

人工智能时代,业务战略和技术战略之间的分界线正在消失。

人工智能战略,本质上就是业务战略。

AI应用成效卓越的组织定义为“人工智能领导者”。他们具有以下三大核心特征:

第一,有清晰的AI战略。 这里的战略不是停留在纸面上的口号,而是从业务层面明确定义并系统推进的战略规划。开篇提到的那句核心判断——AI战略就是业务战略——在这里得到了最直接的体现。

第二,人工智能成熟度高。企业AI成熟度划分为:无计划、探索者、新手、已启用、成熟、进化六个阶段(行业通常分为四个阶段:尚未关注、探索中、试点、规模化推进)。而人工智能领导者已经跨越了试点的“浅水区”,进入了规模化推进的“深水区”,从企业整体层面系统性地推进AI应用。

第三,利润成效显著。数据显示,AI领导者中62.8%上一财年收入增幅超过10%,而其他组织中这一比例仅为25.3%;同时,AI领导者中33.8%的利润率达到15%及以上,其他组织中这一比例仅为9.4%。这两组数据的对比,直观地展现了AI领导者在商业价值上的显著优势。

|

哪些组织更容易成为人工智能领导者?——大型企业往往走得更快。

智九解读,这背后有多重原因:首先,大型企业资源更充裕,有足够的资金和团队支持创新探索;其次,为了维持行业地位和竞争优势,大型企业有更强的驱动力去拥抱变革。

从行业分布来看,保险行业、消费品包装业、科技媒体和电信业、零售业、生命科学等行业中,人工智能领导者的比例更高。

而在银行投资业、汽车行业、能源公共事业等行业,人工智能领导者的比例相对较低。这背后是各自行业的特殊卡点:银行投资业监管严格、风控要求高,推进AI转型需要更谨慎;汽车行业投入周期长、回报慢,AI的价值可能需要更长时间才能体现;能源公共事业受政策、价格等因素影响较大,可能会掩盖AI带来的正向效益。

02 人工智能领导者的9大成功要素?

前文回答了“领导者是谁”的问题,接下来的九大要素则揭示了“他们是如何做到的”,也是希望推进AI转型的企业可参考借鉴的部分。

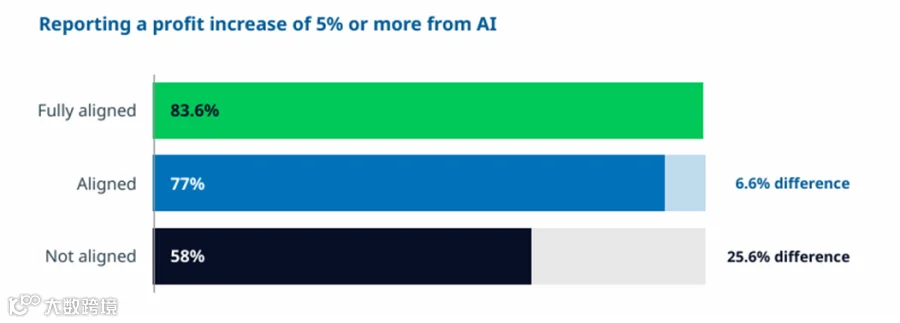

要素一:战略对齐与速度

人工智能领导者将AI与业务紧密结合,并把战略重点和速度转化为超额的财务回报。报告数据显示,在利润率增长5%以上的企业中,战略“完全对齐”的占比达到83.6%,“部分对齐”的占比为77.0%,而“未对齐”的仅为58.0%。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

这组数据的背后,反映的是两种截然不同的思维模式。在早期探索阶段,部分企业倾向于将AI作为辅助工具,用于特定工作模块。这种应用方式固然能提升局部效率,但本质上是“补充性功能”。

|

智九认为,在战略完全对齐的组织中,“AI本身就是业务计划”。完全对齐不是“有AI项目就行”、不是局部的效率提升,而是整体业务逻辑的重构——让AI的投入与业务增长、利润等核心指标深度挂钩。战略对齐的本质,是对齐“结果”:让AI的价值直接反映在业务增长的曲线上,而非停留在技术项目的完成度上。 |

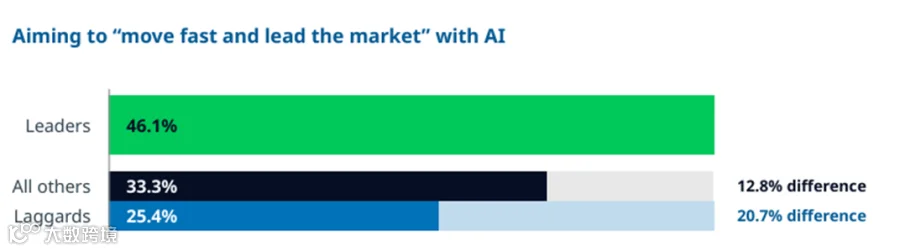

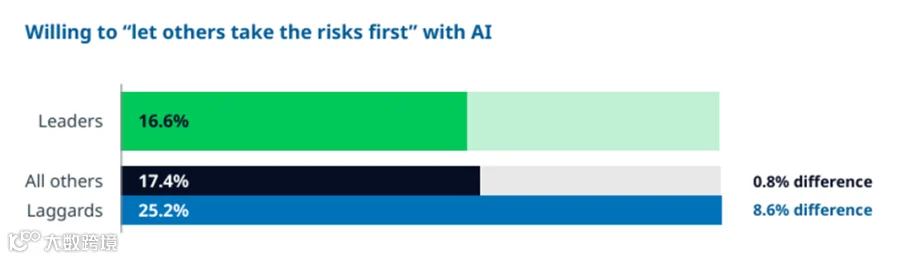

此外,战略对齐往往需要企业决策的勇气。

颠覆性调整意味着资金、人力、精力的重投入,也意味着承担先行先试的不确定性。人工智能领导者普遍展现出“先行先试”的行动倾向,而非观望等待。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

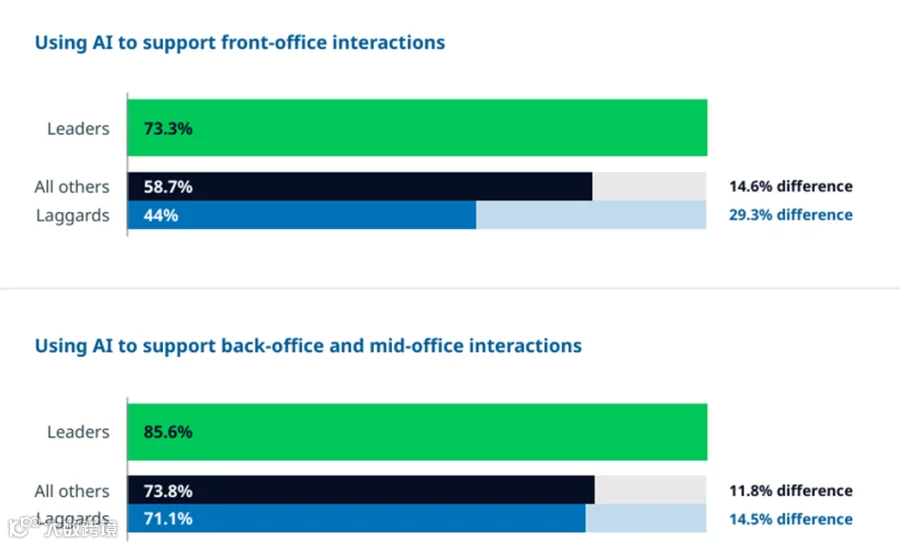

要素二:端到端改造

在人工智能领导者眼中,AI的应用不是零散的单点优化,而是业务流程的端到端重塑。所谓端到端,即从业务流程的起点到终点进行全链条、无断点的重新设计和整合。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

报告对比了人工智能领导者与其他组织在AI应用上的差异:在支持前台交互(如营销、销售、客服)方面,领导者的使用比例明显更高;在支持中后台交互方面,领导者的应用深度也显著领先。

端到端的价值在于,只有从整体上重构业务逻辑,才能真正释放AI的潜力。

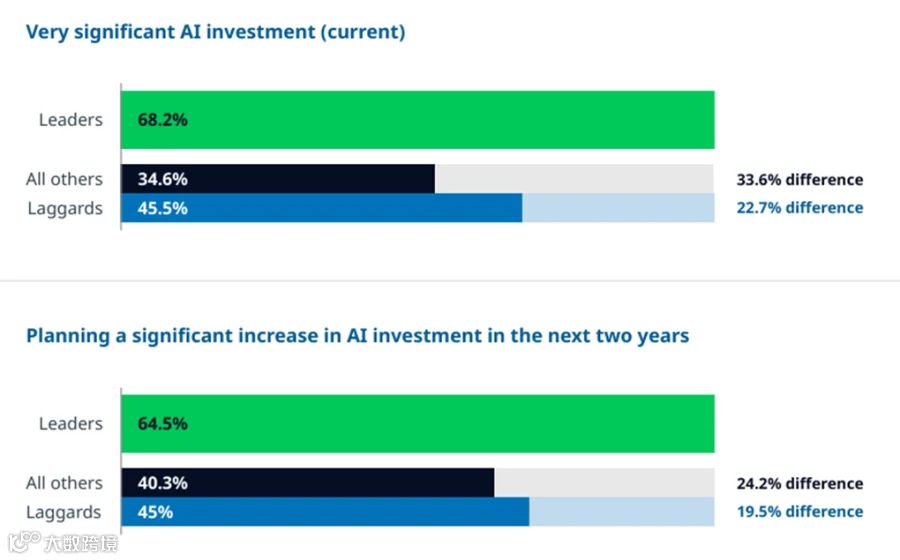

要素三:飞轮效应

人工智能领导者创造了一个正向循环:初始投资催生早期成功,早期成功推动再投资,再投资带来进一步增长。这被称为“飞轮效应”。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

报告数据显示,当前AI投资在领导者中“非常显著”的比例远高于其他组织,且未来两年计划“显著增加”AI投资的比例也远超其他组织。反映了AI领导者更倾向于承担风险、追求超额回报的意愿。

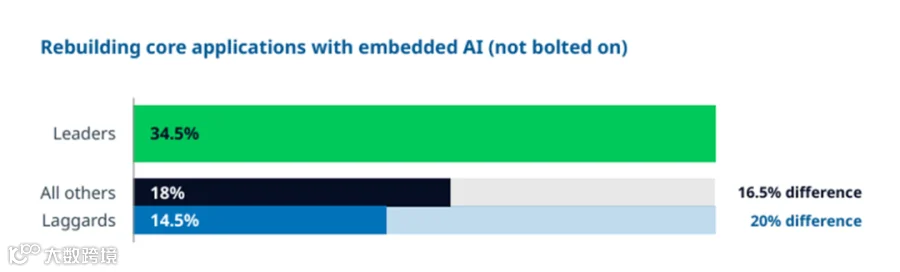

要素四:核心重塑

核心重塑的理念是:不仅仅是“附加”AI,而是“嵌入”AI。所谓“嵌入”,即将AI能力与业务逻辑、数据层深度耦合,使AI成为应用的核心构成而非附加组件。

报告数据显示,人工智能领导者“用嵌入式人工智能重建核心应用”的比例明显高于其他组织。这种嵌入式改造,本质上是向“AI原生组织”迈进——搭建AI基础设施,重新考量业务流程如何在这一基础上运行。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

在改造过程中,企业通常基于投入产出比进行差异化策略:核心业务采用深度嵌入式改造,非核心业务则可通过外部接口、即插即用工具等方式实现。这是目前较为常见的部署方式。

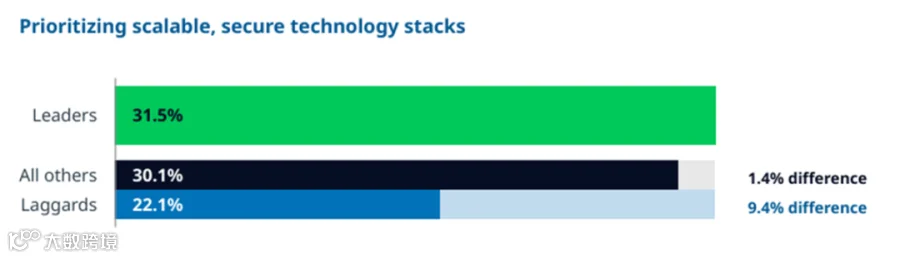

要素五:可扩展的安全

可扩展的安全指向的是颠覆性改造的前瞻性布局。在部署AI应用时,人工智能领导者会尽量消除未来扩展过程中可能遇到的基础设施瓶颈——包括能力瓶颈、安全瓶颈、合规瓶颈。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

这意味着在前期基础设施投入上需要更多资源和资金,但这种投入具有长期价值。特别是对于大型企业、跨国企业而言,地域数据隐私和主权问题更需重点关注。

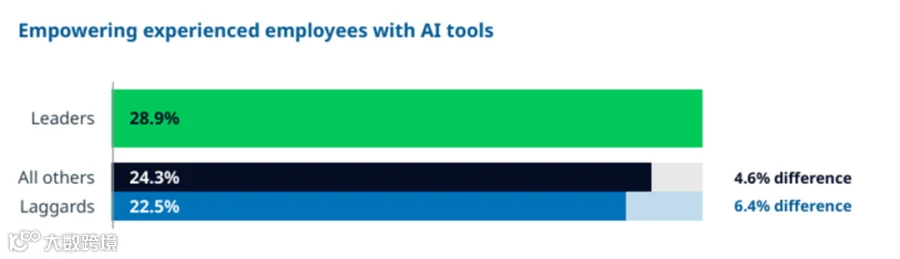

要素六:专家优先的人工智能

AI是否会取代人类员工,是当前企业普遍关注的话题。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

人工智能领导者更倾向于用人工智能工具赋能经验丰富的员工,而让初级员工处理人工智能增强的任务。这是一种根本性的理念差异——不是用AI“替代”人,而是用AI“赋能”人。

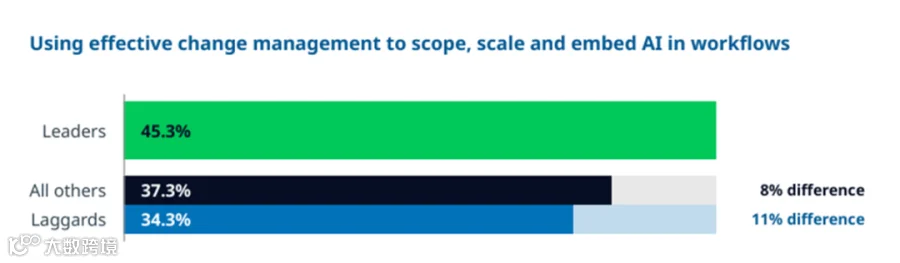

要素七:持久的变革

表现优异的组织将采用视为全公司范围的变革计划,并采用建设性的变革管理来减少阻力。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

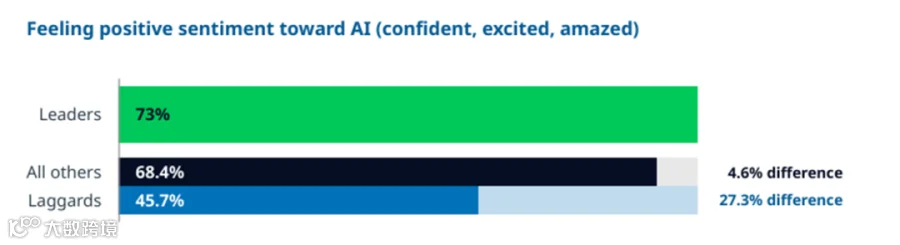

人工智能领导者中有相当大一部分(73%)表示对人工智能持积极、主动的心态,表示是自信、兴奋或者惊奇。相比之下,落后者中为 45.7%。

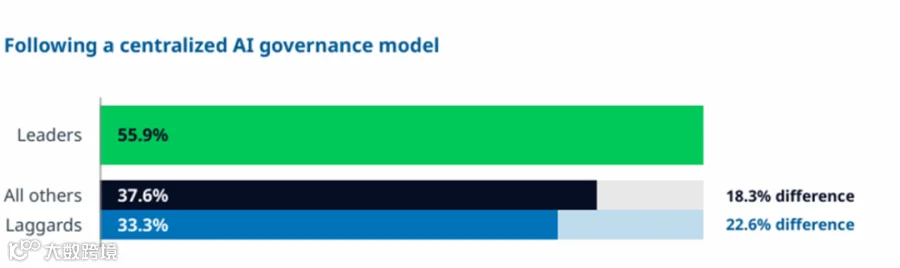

要素八:可扩展的治理

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

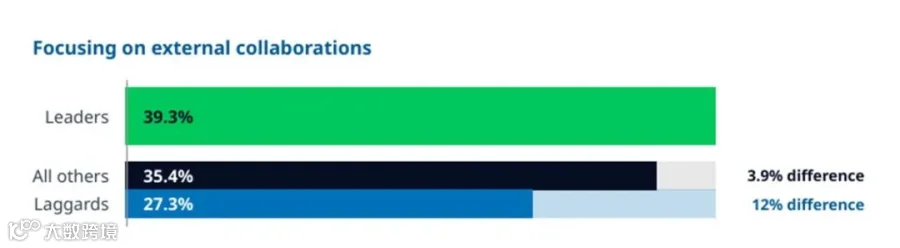

要素九:合作伙伴驱动增长

为了加速创造人工智能价值,人工智能领导者更多地依赖外部合作伙伴、服务提供商、专家和顾问,并拥抱基于成果的商业模型。

数据来源:2026全球AI报告,AI领导者指南

数据来源:2026全球AI报告,AI领导者指南

超过三分之一(39.3%)专注于外部合作(例如,与关键行业专家、服务提供商或顾问合作),相比之下,落后者中为27.3%。

03 转型的终点,还是人的问题

人工智能转型不是一蹴而就的,而是一场有规划、分步实施的持久战。在此过程中,组织文化、人才、机制等方面的挑战不可避免。

这一点,智九团队在面向企业客户的服务实践中深有体会。一个成功的项目实施,不仅在于引入一个新的工具、或者技术方案本身,而是引进新工具后能否真正渗透到组织运作中,真正的改变组织习惯,让员工用起来、产生实效。而渗透落地,需要组织、文化、人才、激励机制的配套调整。

人工智能可以重构业务流程、优化决策效率、创造新的价值增长点,但它终究是由人设计、由人部署、由人使用的。技术解决的是“能不能”的问题,而人决定了“愿不愿”和“能不能持续”。在所有企业变革中,人都是核心要素。 对于传统大型企业尤其如此。技术方案固然重要,但组织和人才往往是成败的关键。

人工智能战略就是业务战略。这一说法并不是谁服务谁的问题,而是你中有我、我中有你“”的深度融合。这并不意味着企业要转型成为一个“大模型公司”,而是以AI为基础设施,重新思考业务的可能性。

未来已来,只是尚未均匀分布。在这场深刻的变革中,那些能够系统性地将AI深度融入战略、业务、组织和文化的企业,才能真正赢得未来。【注:企业AI转型没有放之四海而皆准的统一路径, 成功的转型必须基于对自身业务特点、企业规模发展阶段、数据基础、组织能力、资源禀赋以及战略愿景的深刻理解, 进行差异化、阶段化的设计】

本文素材来源 | 智九产研解读会

智九AI生态联盟

声明:

本文基于公开信息整理研究,旨在提供专业视角的行业观察与分析,不构成任何投资建议或立场依据。智九产研不承担因依赖本文内容而直接或间接引起的任何商业、投资或决策风险。我们鼓励读者结合多方信息,独立判断,审慎决策。 如需进一步交流,欢迎关注“智九人工智能产业研究院”公众号,或通过官方渠道与我们联系。

保持独立思考,拥抱理性成长。