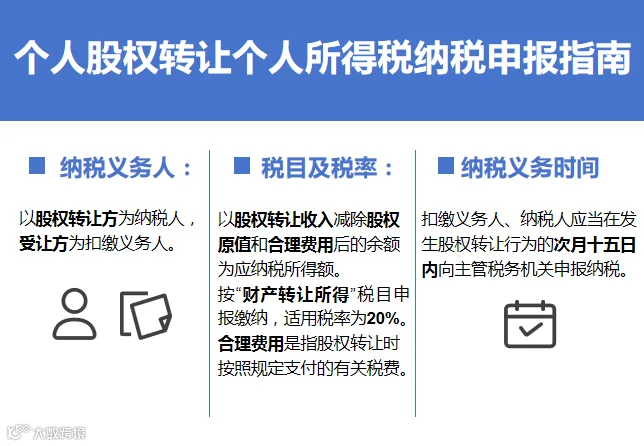

个人股权转让主要涉及个人所得税和印花税,两类税费计税规则各不相同,需分开申报缴纳。

根据《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号)第十五条规定,个人转让股权的原值依照以下方法确认:

以现金出资方式取得的股权,按照实际支付的价款与取得股权直接相关的合理税费之和确认股权原值;

以非货币性资产出资方式取得的股权,按照税务机关认可或核定的投资入股时非货币性资产价格与取得股权直接相关的合理税费之和确认股权原值;

通过无偿让渡方式取得股权,具备本办法第十三条第二项所列情形的,按取得股权发生的合理税费与原持有人的股权原值之和确认股权原值;

被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值;

除以上情形外,由主管税务机关按照避免重复征收个人所得税的原则合理确认股权原值。

保留好出资凭证、验资报告、完税证明等,方便准确计算原值。

1.亲属之间股权转让,若股权转让收入明显偏低但有正当理由的,按照约定的股权转让收入计征个人所得税。

根据《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号告)第十三条第二款规定,符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,以及对转让人承担直接抚养或者赡养义务的抚养人、赡养人。

2.除以上情形外的亲属之间股权转让,若申报的转让收入明显偏低且无正当理由的,税务机关可以核定其转让收入并计征个人所得税。

不少企业存在股东无偿借款、长期挂账不归还的情况,暗藏涉税风险。

根据《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)规定,纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,若在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款将视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”税目计征个人所得税。

个人股权转让涉税判定细则多、风险点集中,股权原值确认、低价转让合理性、股东借款挂账等都是高频风险点。建议各位股东、企业财务提前核查相关资料,严格按照政策规定合规计税、按期申报~