对跨境卖家而言,当前形势已趋于明朗:赛维模式在合规层面依然可行,但关键在于企业能否将其“做实”。

随着平台涉税信息报送机制落地,卖家的身份、收入及佣金数据已按季度同步至税务端。这意味着企业申报、海关出口、平台销售三方数据将实现交叉比对。税务核查的核心,在于平台、主体、收入、申报四要素能否相互印证。厘清这一逻辑,企业的合规路径自然清晰。

01 模式可行,前提是“实质重于形式”

从现行征管实践来看,赛维模式仍是一条可行的合规路径:

- 在平台注册店铺的境内企业,即为企业所得税纳税主体;

- 同一运营主体下的多个店铺,可统一核算成本并按收入比例分摊申报;

- 此前已通过出口公司足额缴税且整体无少缴记录的,一般可暂不追溯调整。

对于长期沿用该模式且依法纳税的企业,无需过度担忧模式本身的存续。但需注意,可行不等于可以松懈。

真正的核心前提是实质重于形式:只有具备真实业务和功能安排的架构才受认可,纯粹为避税搭建的空壳架构将被否定。税务核查主要聚焦以下四点:

- 关联主体间是否存在真实商业关系;

- 境外公司利润是否回流;

- 利润在各主体间的分配是否合理;

- 平台报送数据与企业申报数据是否一致。

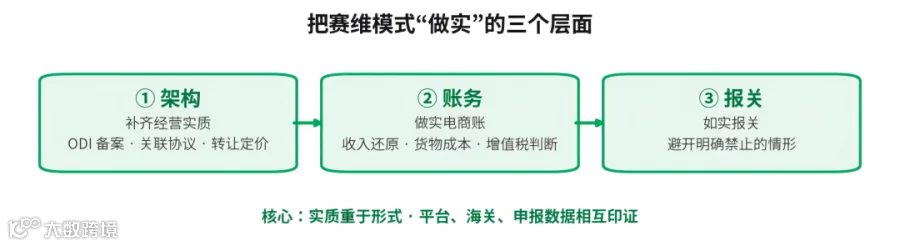

模式的合法性已非争议焦点,真正的考验在于业务与架构的实质性。企业当下的重心不应是争论模式去留,而是如何将模式做实。下文将从架构、账务、报关三个维度展开解析。

图 1 把赛维模式“做实”的三个层面

02 第一层:夯实架构基础

架构的基础必须真实、可查,而非仅停留在书面形式。

链路中的境外公司(通常为香港公司)承担收款、结算及报关收货职能,建议扎实做好其基础合规:规范账务、按时申报利得税并留存审计报告,确保境外主体经营记录清晰可溯。

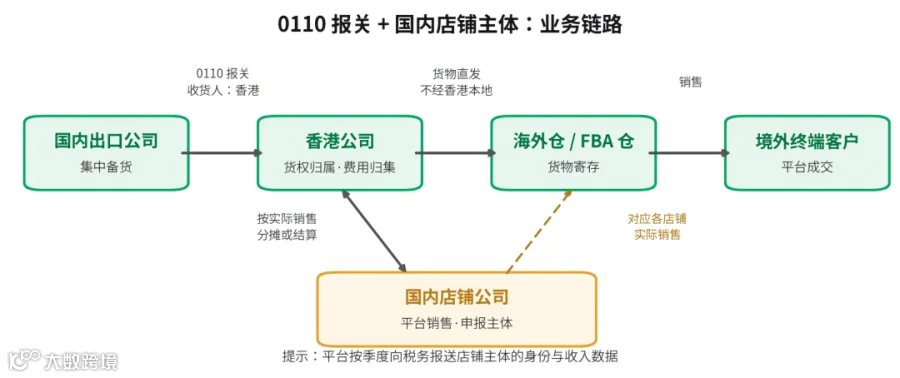

以常见的"0110 报关 + 国内店铺主体"模式为例:国内出口公司集中备货,通过 0110 一般贸易报关出境,报关单境外收货人为香港公司,货物直发海外仓或 FBA 仓;随后由香港公司依据销售情况与国内店铺结算。此链路中,头程物流、海外仓等境外费用通常在香港环节归集。

此外,需备齐三类基础文档:

- ODI 备案:这是资金合规出境及境外利润合规分配的前提;

- 关联主体间的协议和控制文件:书面约定采购、服务、授权等事宜;

- 转让定价文档:对内部采购价、销售价及代运营服务费的定价依据,以及各主体的功能、风险、利润水平作出合理说明。定价需遵循独立交易原则,依据各主体实际承担的功能确定。

同时,ODI 也是应对国务院 837 号令“对外投资规定”的关键举措。未来新规之下,无论主管部门出台何种管理细则,完成 ODI 备案均可帮助企业立于不败之地。

03 第二层:做实“电商账”

在查账征收模式下,账务不再是简单照搬平台数字,而需顺着业务链路,将收入、成本、费用逐项还原。账务规范性直接决定申报数据能否经得起比对。

首先理顺业务链路。继续以"0110+ 国内店铺主体”为例:国内出口公司按真实采购价确认收入并集中报关至香港;香港公司再根据各店铺实际销售和库存情况,与店铺进行分摊或结算。

图 2 0110 报关 + 国内店铺主体的业务链路

第一笔要还原的是收入。需注意,平台报送的收入包含境外税金。国内主体确认收入时,口径应为“平台销售额 + 境外代缴税金”的含税数,再根据纳税身份转换为不含税或按免税处理。还原为最终应税收入时,还需扣除平台费用:

平台销售额 − 退款与折让 − 平台费用(佣金/广告/物流)= 实际经营收入

第二块是货物成本。这需要进销存台账及“报关品名—平台 SKU 映射表”支撑:报关单上的笼统品名(如“吊扇”)需能对应到平台上数十个 SKU 或 ASIN,实现从报关单追踪至每个 SKU 的数量和单价。报关价口径亦有讲究——FOB 仅含货物成本,CIF 则包含运费和保险费。需特别说明的是,香港环节成本如何对应至店铺公司(按收入占比分摊或按交易方式定价)目前尚无统一口径,建议结合各地执行情况及企业自身实际谨慎确定。

第三是增值税,关键看是否有正规报关单。拥有完整 0110 报关单的,视为外采外销、免征增值税;若无报关单的买单出口,原则上需照章缴纳增值税。一旦被认定需补缴,滞纳金按每天万分之五(年化约 18%)计算,代价高昂。

04 第三层:报关是基础,规避违规情形

报关是账务合规的前提。若货物未如实报关,前述账务逻辑将无法成立,增值税免税更无从谈起。

企业应根据自身条件选择报关方式:

- 具有一般纳税人资格且希望自行办理退税的,走自营出口;

- 无出口或退税资格的,走代理出口,由代理方报关收汇,再凭《代理出口货物证明》交由委托方退税。

监管代码方面,0110、9710、9810 适用于不同场景。

重要提醒

走 0110 切勿将货报关给亚马逊,否则报关单、合同、发票、提单与回款信息无法匹配,退税极易被追回。无论选择何种方式,启动正规报关均优于搁置不管。

理顺报关后,可充分利用今年施行的11 号、5 号公告:

- 适用范围扩展至“出口业务”,海外仓 9810 适用“离境即退税、销售再核算”;

- 收汇期限放宽至次年 4 月 30 日前,逾期另有36 个月补救期;

- 备案单证允许影像化、电子化留存;

- 申报数据有误或发生退运的,可通过负数冲减予以更正。

此外,今年监管明显趋严,需特别注意:进项发票的品名、规格、数量、单位必须与报关单完全一致,实行联网核查。

以下几类明确禁止的情形务必避开:

- 出口价格明显偏高且无正当理由的,只免税、不退税;

- 上游供货方涉嫌虚开的,将连累出口企业退税被暂停;

- 借名出口、出借报关单的,将被视同内销征税。

05 同步排查:个人和境外层面的涉税敞口

在做实公司层面合规的同时,建议一并排查个人和境外层面的涉税风险,避免公司端合规而个人端存在漏洞。

目前多地已要求对以往年度的境外所得进行自查申报。境外所得不仅限于经营分红,还包括利息、股息、财产转让等收益。

定性不同,后果迥异:若属算错、漏报等失误,按《税收征管法》第五十二条,一般三年内追征税款和滞纳金,通常不涉及罚款;一旦被定性为偷税,按第六十三条,追征将不受期限限制。

强调自查是因为信息透明度日益提高——CRS 已与全球 140 多个国家和地区自动交换金融账户信息,境外存款、托管账户乃至壳公司背后的实际控制人均在交换范围内。

实务中易出问题的三个环节:

- 居民身份判断错误:只要在境内有住所,或一个纳税年度在境内居住满183 天,即为居民个人,全球所得均需纳税,持有境外身份并不改变这一点;

- 长期使用个人账户代收经营款,既涉及个税风险,也可能连累企业端;

- 利润长期滞留境外不分配,按受控外国企业规则,若无合理经营需要,税务机关有权视同分配并征税。

尽早理清上述事项,可避免在核查时陷入被动。

06 落到日常:账务核对和预缴管理

日常管理的核心在于保持账务一致性并确保可核对。

建议养成固定对账习惯:每月核对平台销售额(含退款)、报关金额、收款金额三者是否匹配,如有差异需撰写情况说明及原因分析;定期盘点境外仓库存和收汇情况。

另需提前关注一点:季度预缴的利润率最好保持相对均衡,若出现异常波动需有合理解释。

目前不少地方审计部门直接依据利润率下发核查任务,利润率低于一定范围易被纳入核查,季度间利润波动过大同样可能触发预警。

这些工作看似细碎,但长期坚持相当于随时备有一套经得起比对的完整底稿,确保核查时每一笔数据都有据可查、有理可依。

07 越早做实,越从容

大方向已定:征管数据日益透明,模式的合规路径也已明确,企业无需再为模式去留焦虑。

决定能否稳妥经营的关键在于“做实”二字——补齐架构基础,做实电商账务,对齐报关与合规要求,确保每一笔收入来源清晰且能与数据相互印证。

此类工作越早着手,面对后续核查时便越能从容应对。

#跨境财税合规 #赛维模式 #出口退税 #准则财税 #境外公司 #跨境税务 #ODI 备案 #0110 报关 #9810 报关 #CRS 信息交换