北京时间昨夜今晨,外围市场波动剧烈。美股半导体板块大幅调整,美联储加息预期出现明显反复。受此影响,今日 A 股在半导体、算力、AI 应用及新能源等方向的情绪大概率将受到扰动。

01 科技股:非系统性风险,而是高位重新定价

昨晚美股半导体板块承压显著。费城半导体指数下跌 5.44%,其中美光跌 5.49%,闪迪跌 14.13%,康宁跌 10.86%,迈威尔跌 9.84%。

但这并非美股整体系统性风险。纳指仅跌 0.8%,道指和标普小幅上涨,显示大盘整体可控。更重要的是,半导体板块盘中跌幅曾更深,但尾盘明显收窄,表明市场并非单边恐慌,而是在高位分歧中进行重新定价。苹果、SpaceX、微软等大型科技股的上涨也对纳指形成了支撑。

真正值得关注的信号是:AI 主线的逻辑正从“估值想象”转向“兑现检验”。

Meta 首席执行官扎克伯格表示,过去几个月 AI 智能体发展速度未达预期。路透社报道指出,尽管 Meta 在 AI 基础设施和组织调整上投入巨大,但 AI Agent 进展缓慢,回报尚需时间观察。

这一表态释放了重要信号:

AI 前景犹存,但市场开始要求企业回答更现实的问题:巨额投入何时能转化为收入、利润和效率?

特斯拉也传出类似信号。据 The Information 等媒体报道,特斯拉将于 7 月 6 日起,对员工 AI 工具使用支出设定每周 200 美元的上限。

这表明,即便是最积极推动 AI 落地的公司,也已从“无限试用”进入“控制成本、核算投入产出比”的阶段。

这对资本市场影响深远。过往 AI 行情侧重“投入规模、叙事远景、想象空间”;未来市场将更关注“落地能力、降本增效、利润形成”。

因此,AI 牛市未必终结,但泡沫化炒作难以为继。唯有具备产业兑现能力的公司方能脱颖而出。

02 美联储:市场进入高度摇摆阶段

宏观层面,美国 6 月非农数据低于预期。美国劳工统计局数据显示,6 月新增就业 5.7 万人,失业率为 4.2%;同时,4 月和 5 月数据合计下修 7.4 万人。

该数据并不支持美联储立即强硬加息。路透指出,数据公布后,市场认为美联储 7 月加息概率降至 20% 以下,9 月加息概率也从约 75% 降至 60%。

然而,核心问题在于:市场对美联储路径的判断已发生明显反复。

非农公布前后,CME“美联储观察”工具一度显示:7 月维持利率不变概率为 71.7%,加息 25 个基点概率为 28.3%;9 月加息 25 个基点概率为 49.8%,加息 50 个基点概率为 14.1%;年底前累计加息至少 25 个基点的概率高达 77%。

这意味着市场既非单纯押注降息,亦非完全押注加息,而是进入了高度摇摆期。

美联储主席凯文·沃什在欧洲央行辛特拉论坛上未明确释放 7 月政策方向,表示是否加息需待 FOMC 会议讨论。市场因此继续围绕“美联储是否会先发制人”进行博弈。

03 美元资产:利率路径反复,配置逻辑需重估

若美联储重新进入加息通道,美元资产的定价逻辑将发生重大变化。

第一,美元现金类资产吸引力上升

若美元利率维持高位甚至上行,短期美元存款、货币基金及短久期债券产品的收益吸引力将增强。对于持有美元现金但暂不欲长期锁定的投资者,此类过渡性配置价值显著提升。

第二,长期固定收益和高估值科技股承压

利率越高,未来现金流折现压力越大。对于高估值 AI 科技股,短期市场波动或将加剧。昨晚半导体的调整,本质上是高位拥挤交易遭遇利率预期扰动后的重新定价。

第三,港币利率环境被动受影响

香港实行联系汇率制度,港元兑美元维持在 7.75 至 7.85 区间,港币利率通常跟随美元利率变动。香港金管局多次说明,在联系汇率制度下,港币银行同业拆息一般跟随美元走势,仅短端利率受本地资金供求影响。

04 港险客户:核心在于现金流抗压能力

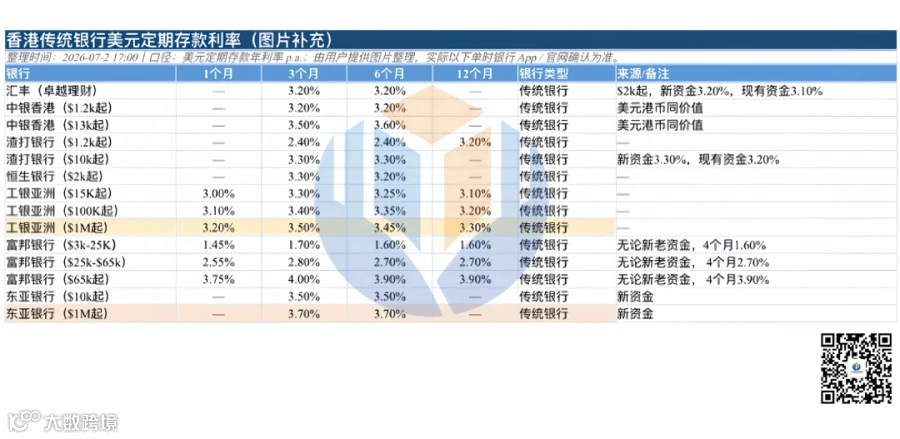

跨境协会走访各家银行获悉,以下是银行 7 月份最新存款利率,建议妥善保存参考。

对于已配置美元计价香港储蓄险的客户,美联储加息本身并非单纯利空。保险公司长期资产配置包含债券、现金及另类资产组合,利率上升虽可能影响新资金投资收益,但短期更需警惕以下三类客户:

第一类:进行保单融资的客户

若融资利率上升而保单实际回报率未同步提升,融资套利空间将被压缩。尤其是过去几年在低利率环境下配置保费融资的客户,需重新测算利率上行后的现金流覆盖能力。简言之,并非保单不佳,而是杠杆成本变贵。

第二类:计划配置短期高预期收益港险产品的客户

部分客户仅关注演示收益率,却忽视利率周期变化、分红实现率、提款节奏及融资成本。若未来美元利率路径持续摇摆,产品评估不能只看“预期回报”,更要考察保证现金价值、退保现金价值、分红实现情况,以及客户自身的长期持有能力。

第三类:持有大量美元现金且无明确长期配置方向的客户

此类客户可利用高利率窗口,先行进行短期美元现金管理,再根据后续利率路径决定是否转入长期储蓄险、债券、基金或其他资产配置。

05 新闻背后的核心启示

本次市场波动带来的启发,不在于简单判断“加息与否”,而在于重新评估三个关键问题:

对高净值家庭而言,美元资产配置不能仅看收益率,更要审视现金流、安全垫及周期承受能力。

AI 科技股的波动警示我们:再优质的赛道也会经历估值重估。

美联储预期的反复提醒我们:再确定的配置也要经得起利率周期考验。

建议已持有美元保单、存款、债券基金,或正在考虑保费融资的客户,重新进行压力测试。

重点不在于预测美联储下一次动作,而在于提前自问:

如果利率再上行,现金流能否扛住?

如果利率不降,融资成本能否覆盖?

如果市场持续波动,资产能否按原计划持有?

成熟的资产配置,不是追逐新闻热点,而是在变化发生前做好风险预案。这也是高净值家庭进行美元资产、港险配置及跨境财富规划时的核心关注点。

本文仅作市场观察与资产配置思路交流,不构成任何投资建议、保险建议或产品销售承诺。具体产品条款、分红实现、融资利率及适配性,应以官方资料、持牌专业人士意见及客户自身情况为准。