2026年6月港险储蓄产品全分类梳理|一文看懂短期储蓄、年金、分红三大类保单

作者:张妮

连续更新:第556篇

微信:cqzhangnini

市面上主流港险储蓄产品划分逻辑很简单,总共分为三大类:短期类产品、年金类产品、分红类产品,下面拆开给大家讲清楚每一类的特点、收益、适配人群和底层逻辑。

一、短期类产品

短期类产品有两个核心代表:类存款产品、保费融资类产品。

两款产品共性是期限短、前期流动性好;但收益稳定性天差地别,分开对比说。

1、类存款产品

收益全部为合同保证,没有波动的非保证收益,对标美金 5 年期定存,确定性极强。

这款产品采用整付缴费模式,设置三档保费折扣方案,投入门槛不同,折扣与保底收益有区分。

举例:

5 万美金起投档位,限时享受 6% 保费折扣。

标准整付保费 10 万美金,折扣后实际只需要投入 94000 美金;持有满 5 年,保证总收益 23.73%,对应保证年化单利 4.75%。

25 万美金起大额档位,限时享受 7% 保费折扣。

标准整付保费 100 万美金,折扣后实际投入 930000 美金;持有满 5 年,保证总收益 25.06%,保证年化单利可达 5.01%,投入资金体量越大,综合保底收益越高。

适合 & 不适合人群:

适配本身持有境外美金资金,原本放在境外银行存款,计划放置 5 年,想小幅提升存款收益的人群。

不建议配置:

手上只有境内人民币,专门换美金买入,5 年后大概率还要换回人民币的客户。

两次换汇会产生高额手续费、资金摩擦成本,叠加汇率波动不确定性,很容易直接吃掉产品全部利息收益。

这类产品适配人群范围很窄,不要只看固定收益宣传,忽略换汇、汇率成本盲目换人民币去香港购买。

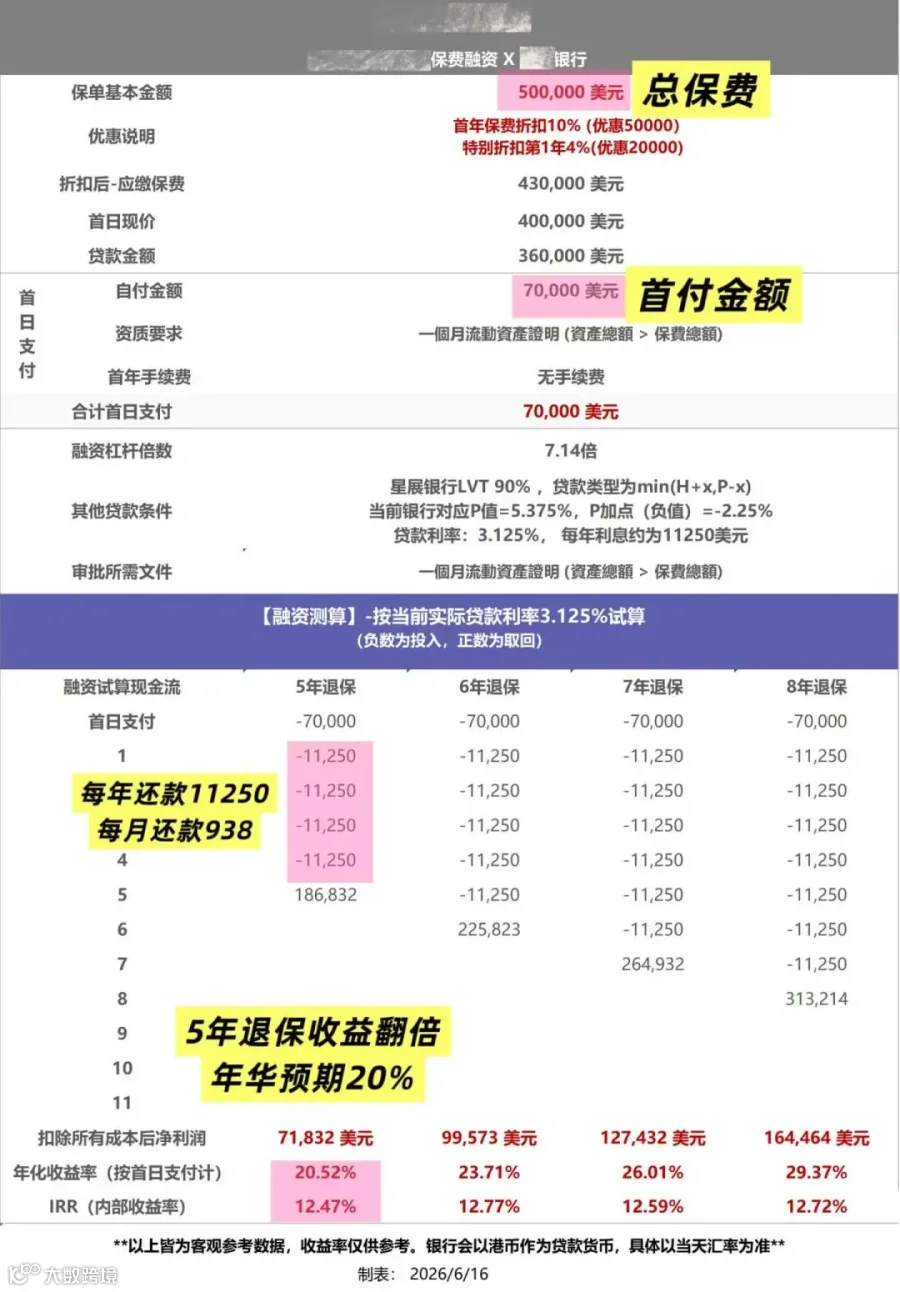

2、保费融资类产品

短期产品里收益上限更高,优质方案复利 IRR 可以做到 10%。

但稳定性偏弱,存在两处非确定的收益变量,即银行贷款浮动利率和保单到期预期收益,对客户风险承受能力有一定要求,有配置门槛。

举例:

拿 100 万美金计划书举例,保单首年保证现金价值 850000,持有到第 5 年保证现金价值依旧维持 850000。不做融资操作单纯持有 5 年,退保收益本身就不错。

保费融资核心逻辑是,用杠杆放大收益。

可以把保单 85 万现金价值抵押给银行,银行按现金价值 95% 放款(目前市场较高的融资比例),可贷 807500。原本 100 万总保费(限时折扣10%,折扣后 90万总保费),抵扣贷款后自身只需要拿出 9.25 万。

不同银行贷款规则有差异,自付资金越少,撬动杠杆越大。

操作逻辑:银行贷款有利息,比如银行贷款利率 3.55%,抵押贷出的资金投入 6% 收益的保单,利差会在短期快速放大整体综合收益。

风险点:银行贷款利率会浮动,保单到期收益也不是 100% 保证,需要客户能接受收益波动,追求高回报、能承担风险的客户更适合配置。

除了保诚+集友银行,富卫+DBS,也是顶流保融offer。

50万美金的保单,客户只付7万美金,贷款利率3.x%,5年退出预期irr12%,预期年化20%。好资产勇于上杠杆,发达金融市场的玩法,喜欢投信托/私募/基金/股票的朋友了解。

二、年金类产品

年金顾名思义,就是按年发放保险金,本质是商业养老金,分为两大分支:即时领取年金、养老年金。

稳定性是所有港险品类里天花板级别,但长期 IRR 不如分红类产品。

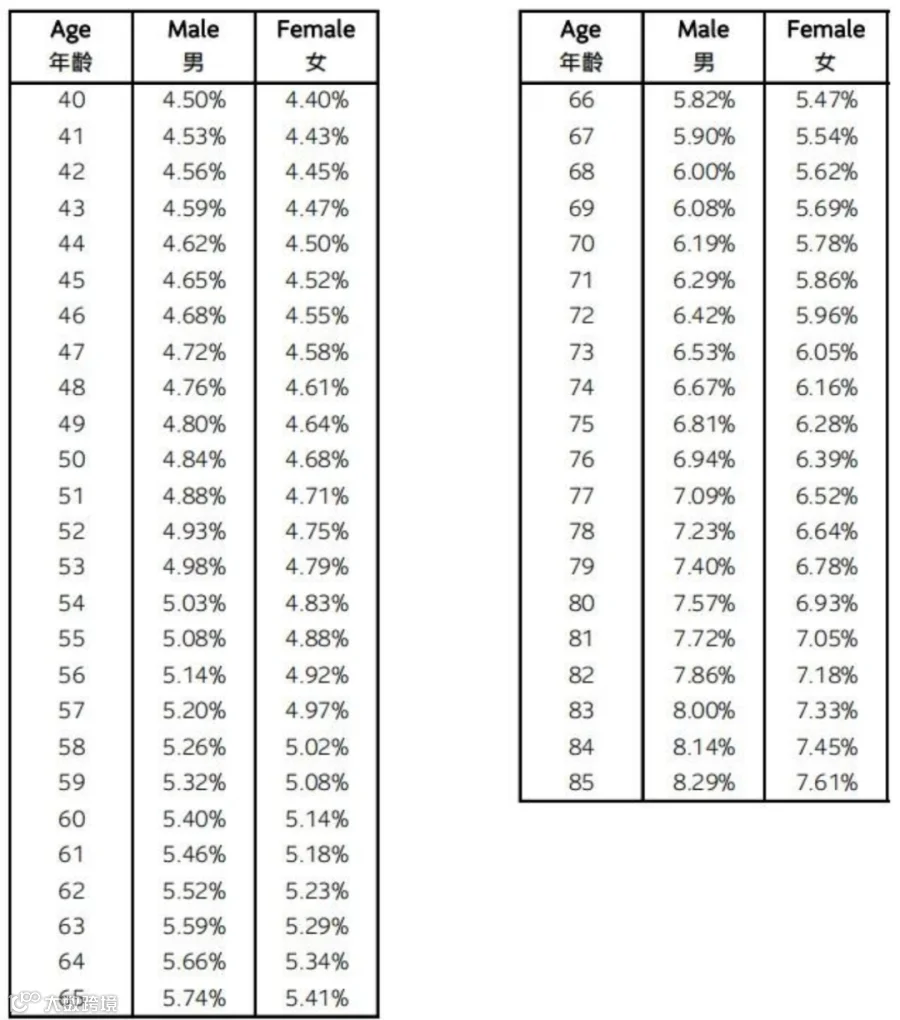

1、即时领取年金

交完保费立刻就能领取养老金,适合两类人群:40 岁提前退休、需要稳定现金流;高龄客户(60 岁左右),买完马上想要持续现金流。

举例:

14 万美金保费投保,投保后每年保证派发 6720 美金养老金,年金率约 5%。投保年龄越大,年金领取利率越高。

永明全程收益 100% 写进合同,零波动;中银前期领取金额更高、回本更快。

作用相当于重组家庭资产,一次性补充社保养老金缺口。社保有领取、投保金额上限限制,商业即时年金没有上限,想要每月、每年多一笔稳定现金流,可以加大配置额度。

2、养老年金

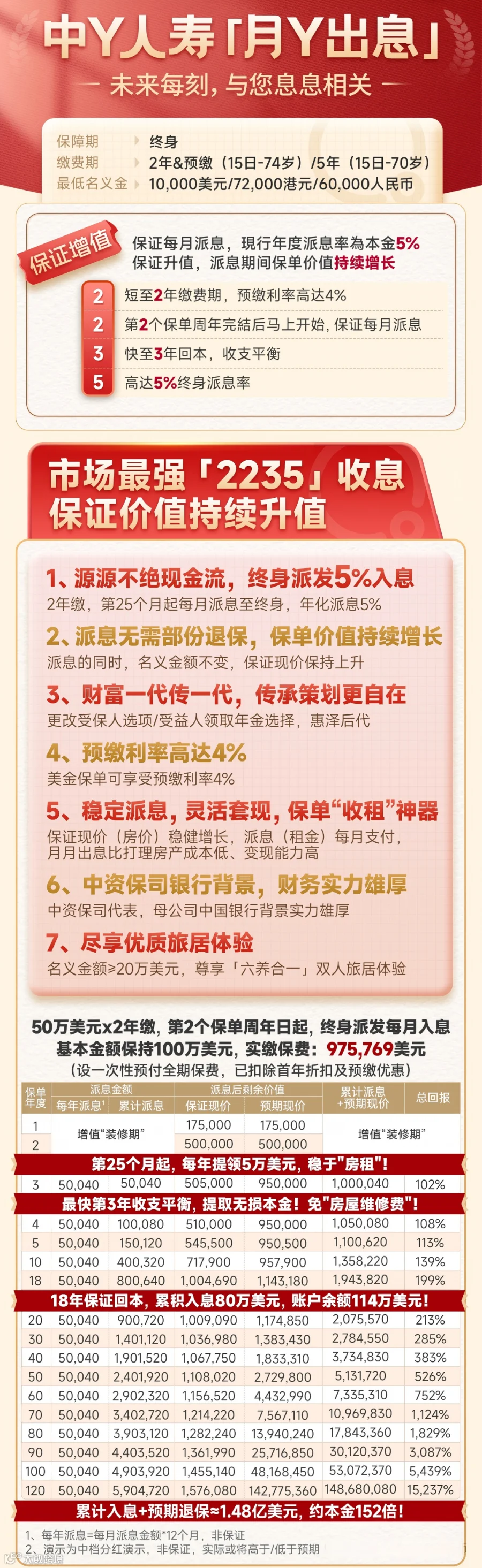

太平洋鑫相伴、安达安心退休、万通延期年金 3,钱先放保单复利增值,等到 50-70 岁退休才开始领取,长期持有 IRR 更高,适合年轻人群提前储备养老。

所有年金都主打稳健,绝大多数资金投向债券,波动远低于分红储蓄险,核心作用是锁定终身稳定被动现金流,对抗长寿养老开支压力,大家根据自己什么时候要用钱来选就行。

3、分红、养老二合一

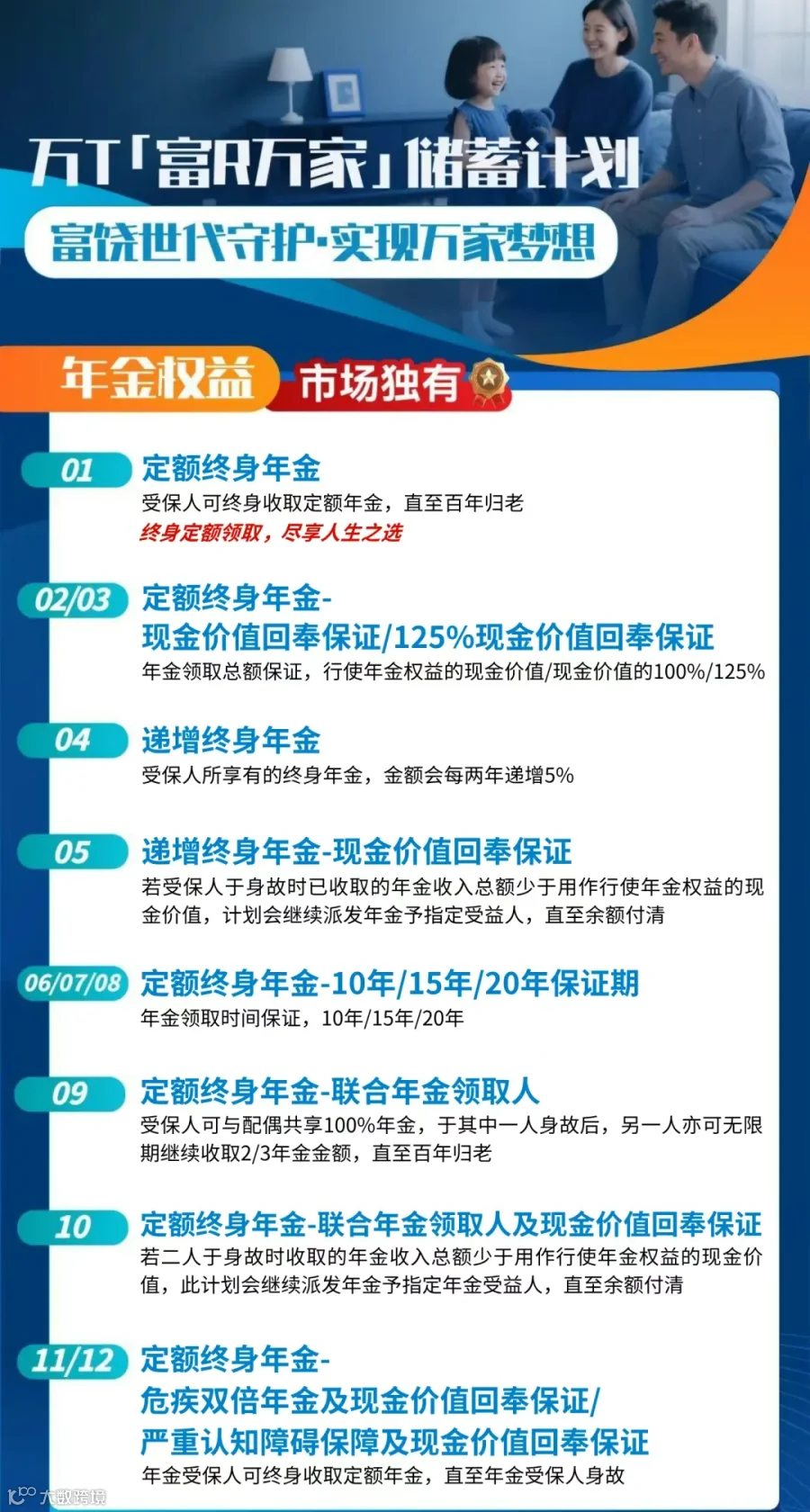

市面上现在还有一类分红、养老二合一的融合型产品,以万通富饶万家为代表。

保单前期是标准的英式分红储蓄形态,依靠复归红利、终期红利实现长期高复利增值,资金长期留在保单利滚利,博取资产增值。

等到临近退休、想要锁定终身稳定现金流时,只要满足持有满 10 年、被保人年满 55 岁,就能主动向保险公司申请年金转换。

你可以选择把保单全部、或是部分现金价值转成年金计划,转换完成后,每年能拿到固定派发的养老金,活多久领多久,彻底避开分红波动影响,完美平衡前期资产增值、晚年安稳养老两大需求。

如果暂时不需要现金流,也可以不做转换,继续保持分红复利增值模式,规划自由度很高。

补充小提示:它独有 12 种终身年金领取方案,还能选择夫妻共享年金、重疾双倍年金等形式,养老规划选择比普通年金产品更丰富。

三、分红类产品

港险最热门品类,分为美式分红、英式分红两大主流形态,长期投资回报整体高于年金产品,适合追求长期增值、不单纯只看重短期稳定现金流的客户。

1、美式分红

自带定期现金派发机制,不用客户主动申请减保取钱。

典型计划书特征:保单第三年起,每年预期派发本金 5% 现金;同时保证现金价值不会持续缩水,小幅超过本金后基本维持稳定。

对比英式分红主动减保取钱,底层运营逻辑区别很大:

保险公司提前规划长期现金派发,投资端会优先配置自带稳定现金流的资产,运营压力更小,不用应对客户不规则大额支取。

2、英式分红

核心收益来自非保证红利,前期保证现金价值偏低,收益大头依靠终期红利,部分产品附带少量复归红利,市面主流优质产品长期封顶收益 6.5%,也是大多数客户长期增值首选。

前面讲的保费融资产品,虽然也属于英式分红体系,但和市面上主打长期 IRR 的英式分红不一样。

融资型英式分红,前期保证现金价值极高;常规增值型英式分红,前期保证价值低,中长期收益上限更高,兼顾前期流动性与长期增值,是各家保险公司的主推产品。

英式分红投资以权益类资产为主,客户支取时间、支取金额不固定。如果大批量客户前期大额减保取钱,保险公司需要频繁变现股票类资产应对兑付,管理难度大幅提升,分红实现率更容易受影响。如果客户长期持有、前期不频繁支取,分红实现率表现会更稳定。

没有一款万能保单适配所有人,不要单纯看 IRR 最高,就配置英式分红产品。

类存款产品、保费融资、即时领取年金、养老年金、美式分红、英式分红,每一类产品都对应不同资金规划、不同支取需求、不同风险承受能力的客户。配置保单核心是匹配自身资金使用计划,按需选择才是合理配置。

如果你正在规划香港储蓄产品,不知道如何挑选,可以添加我微信一对一交流,定制贴合自身需求的跨境资产配置方案。#资产配置 #跨境资产配置 #香港保险 #香港储蓄分红险 #香港年金 #香港养老金

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞👍、推荐❤️、转发🔁为我加油!