年年炒股赚 20%,你真的不需要储蓄险吗?

作者:张妮

连续更新:第555篇

微信:cqzhangnini

和不少有投资经验的客户、朋友聊天,我总能听到一句特别有代表性的反问:“年化才6%左右而已?我自己炒股,去年赚20%,前年也有10%。钱锁在保险里几十年,收益不高还不灵活,我自己随心操作,难道不更香吗?”

每次听到这个说法,我都无从反驳。

因为单看单一年份的收益,手动炒股确实能轻松跑赢6%。

但几乎所有人,都陷入了一个被统计学、行为金融学反复验证的致命认知误区。

这篇文章,不灌鸡汤、不硬推产品,只用顶级投行的真实数据、市场底层规律和人性真相,把这件事彻底讲透彻。

看完你就会明白:核心问题从来不是“你能不能赚到6%的收益”。

真正难的是:历经二三十年甚至一辈子,不靠运气、不赌行情、不博弈心态,稳稳把每年6%的复利完整拿到手。

这是完全不同的两件事,也是99%的普通人,穷尽一生都做不到的事。

一、6%收益从不稀缺,稳稳拿几十年才是顶级稀缺

拉长百年历史:

- 标普500长期名义年化约10%;

- 全球股票市场长期年化7%-9%;

- 普通股债组合,长期做到6%-8%也很正常;

只比拼短期收益上限,保险的收益确实平平无奇。

但指数展示的理论收益,从来不等于普通人真正落袋的收益。

大盘10%的年化,有一个绝对前提:全程满仓、坚定持有、从不踏空、毫无情绪、零操作。

但真实的我们,是活生生的人:熊市大跌时会恐慌失眠,账户浮亏30%时会忍不住割肉止损;行情大涨后会贪婪追高,震荡市里会频繁操作,长期横盘时会失去耐心。

指数没有情绪,但我们有。

理论收益和真实收益之间,隔着的不是投资技术,是人人都逃不开的人性弱点。

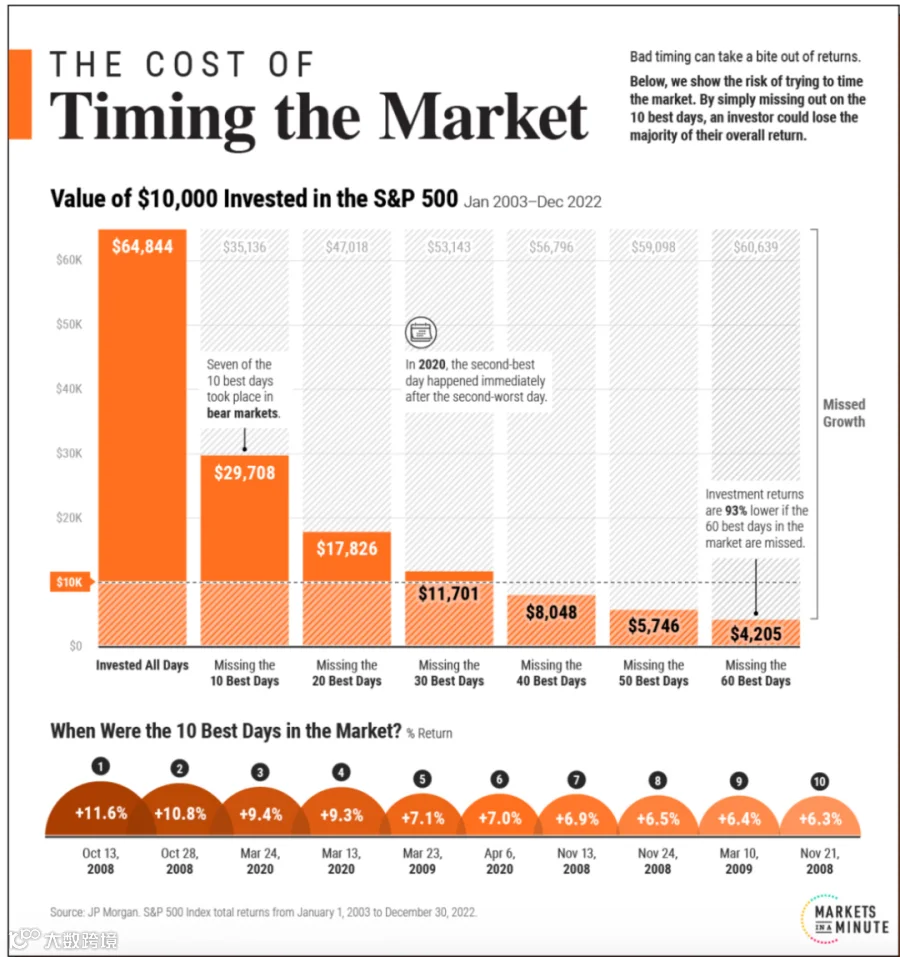

二、摩根大通数据:踏空10天,直接废掉20年投资成果

给大家分享一组投资圈公认、反复被引用的权威数据。

摩根资产管理统计了标普500 20年完整牛熊周期,同样1万美金本金,仅仅操作方式不同,收益天差地别:

- 全程一动不动持有:年化近10%,1万变6.4万;

- 错过最好的10天:年化直接腰斩,仅剩5%-6%;

- 错过最好的20天:年化跌到3.7%;

- 错过最好的30天:年化仅剩1.5%。

请认真感受这个差距:

整整20年、5000多个交易日,只要踏空短短10天的最佳行情,几十年的投资收益直接腰斩缩水。

更扎心的是第二个核心结论:

过去20年涨幅最猛的10个交易日,有7天都出现在市场暴跌最惨的两周之内。

翻译成人话,就是:市场的深度暴跌和暴力反弹,永远是绑定出现、无缝衔接的。

你想躲过大跌、空仓避险、等市场“稳了再进”;你恐慌割肉离场的那一刻,恰恰错过了未来几十年最赚钱的反弹行情。

这不是你不够聪明,而是市场自带的结构性规律——专门惩罚那些“想择时避险、中途离场”的投资者。

三、你最大的投资对手,从来不是市场,是你自己

很多人都有这样的自信:我不频繁操作,长期拿着不动就稳赚了。但几十年的行为金融学研究早已盖棺定论:普通人几乎根本做不到。

三个学界公认的人性规律,注定了绝大多数普通人的投资结局:

1、损失厌恶

投资亏损的痛苦,是盈利喜悦的两倍之多。

大跌行情里,哪怕理智告诉你要坚定持有,但情绪、心态、本能都会逼迫你恐慌卖出、止损离场。

2、处置效应

人性本能永远是:小赚就止盈跑路,深套就死扛不放。

习惯性卖掉盈利的优质资产、死守亏损的劣质资产,完全违背了复利核心的“让利润奔跑”。

3、交易越多,赚钱越少

交易越频繁、换手率越高,长期跑输市场的幅度就越大。

晨星《Mind the Gap 2025》最新数据也印证了这一点:过去10年,美股基金本身年化收益8.2%,但投资者实际到手只有7.0%。每年1.2%的稳定收益,都被我们的情绪化操作、频繁买卖亲手亏掉了。

你可以觉得是别人操作不当,但静下心问问自己:2008年金融危机、2020年疫情崩盘、账户暴跌30%的夜晚......跨越几十年牛熊,每一次极端暴跌行情,你都能百分百稳住心态、绝不操作?

就连全职专业投资人,也做不到。

标普SPIVA全球数据显示:15年维度,近90%的主动基金跑输指数;20年维度,超过90%的专业基金经理跑输大盘。

这群拥有专业团队、海量数据、严格风控、职业纪律的全职投资人,都熬不过市场波动和人性考验;我们普通散户,又凭什么自信能常年稳定拿捏10%-20%的年化收益?

四、保险的核心价值:帮你屏蔽人性弱点,稳稳守住复利

既然投资最大的敌人是人性,那最优解就不是“努力变得更会炒股”,而是借助工具和制度,从根源上规避人性的所有短板。

香港储蓄分红险最核心的价值,就是给到普通人四种个人投资几乎无法拥有的能力:

1、收益平滑机制:牛市存粮,熊市兜底

个人炒股、买基金,行情好时暴利赚钱,行情差时大幅亏损,账户大起大落,心态彻底崩盘。

而保险公司会在牛市收益丰厚时留存多余盈余,储备利润,用来补贴熊市的低迷收益。完美熨平数十年牛熊波动,让收益长期稳步上行、稳定可控。

2、白纸黑字的保底底线

股票、基金、ETF没有任何兜底保障,极端行情下会深度套牢,甚至出现大幅本金亏损。

储蓄分红险则是白纸黑字写入合同的现金价值兜底,收益有明确下限,本金永远不会归零。这是所有波动型投资,永远给不了的绝对安全感。

3、强制长期纪律,替你“管住手”

个人投资最大的弊端:随时可买、随时可卖,全靠个人自律约束操作。人性经不起考验,这也是绝大多数人投资半途而废、赚不到长钱的核心原因。

储蓄险的底层设计,就是反人性的长期主义:前期提前支取会有成本,从机制上杜绝频繁操作、恐慌割肉、提前套现的冲动。强制帮你拿住几十年,稳稳吃到复利后半程的爆发式收益。

4、顶级专业资管,普通人无法复刻

普通人的投资渠道,大多局限于股票、公募基金、ETF,品类单一、抗风险弱。

保险巨头坐拥万亿级资金体量,深耕超长久期资产、全球债券、另类资产多元化配置,不追求短期暴涨,只专注穿越数十年牛熊、稳定可持续的长期回报。

这四样优势,没有一样是“神秘高收益”,但组合起来,就是普通人最缺的:它不创造暴利,却能把书本上的理论复利,稳稳落地为普通人一辈子的真实财富。

五、真实案例读懂复利:前期默默铺垫,后期财富爆发

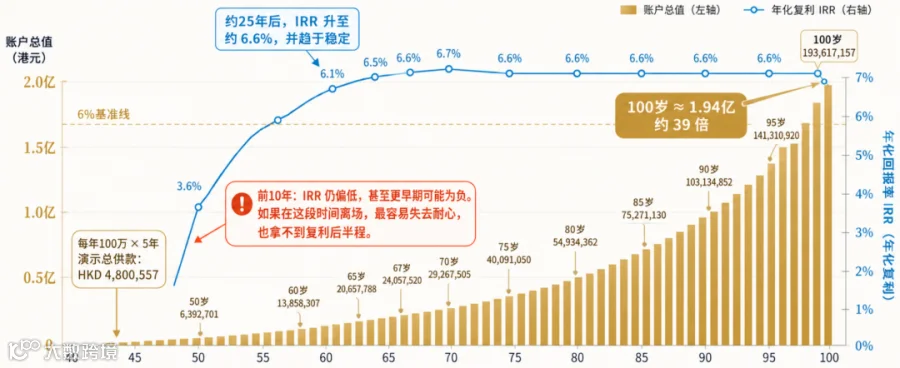

给大家算一笔最真实、最直观的长期复利账。

案例:40岁女性,每年投入100万港币,连续缴存5年,总投入500万港币。

缴费结束后不再追加投入、不提前支取,完全交由时间复利滚存。

真实账户增长&IRR复利收益:

- 供款结束(45岁):账户总值约257万

- 持有10年(50岁):约639万,年化IRR 3.6%

- 持有15年(55岁):约945万,年化IRR 5.3%

- 持有20年(60岁):约1386万,年化IRR 6.1%

- 持有25年(65岁):约2068万,年化IRR 6.5%

- 持有30年(70岁):约2927万,年化IRR 6.7%

- 持有60年(100岁):约1.94亿,长期稳定年化6.6%

很多人只盯着前10年的收益:年化才3.6%,根本不如炒股划算;但复利从来都是先慢后快、先铺垫后爆发。

前10年是默默打底的阶段,20年收益稳步走高,30年后正式进入指数级爆发期。

普通人自主炒股,99%的人都会熬不过前期的平淡期,早早离场,彻底错过后期几十倍的财富增值。

而保单最大的价值,就是帮你熬过最寂寞的财富打底期,稳稳守住后半程的复利爆发红利。

六、比赚钱更珍贵的能力:守住财富,代代传承

股票、基金、ETF,只能解决一件事:我们在世时,帮我们博取投资收益。但财富闭环的三件事:赚钱增值、稳稳守住、代代传承。

而普通的证券投资,完全解决不了财富传承的核心问题。一旦人身故,股票、基金账户资产会自动划为遗产,面临诸多问题:

- 被动进入法定继承流程;

- 无法指定分配比例、分配时间;

- 子女一次性接收大额资产,极易年少暴富、肆意挥霍,最终财富败光;

数十年积累的复利财富,瞬间彻底中断、无法延续。

而香港储蓄分红险,自带类家族信托功能:

1、跨代传承,复利不中断

通过更换受保人、增设后续持有人等专属设计,保单可实现跨代传承,资产无需冻结、无需公证、不走繁琐继承流程,财富复利可以代代永续滚动。

2、按需定向分配,防止子女挥霍

你可以提前自主设定传承规则,精准规划每一笔资金的发放节点:子女大学毕业领一笔、结婚领一笔、生子领一笔、置业领一笔,剩余资产按年龄阶梯式发放,从根源上杜绝子女年少暴富、挥霍败家的风险。

3、定制终身现金流

可提前为配偶配置终身生活费、为父母预留养老现金流、为子女规划专属留学基金,按月、按年自动定额发放,哪怕人不在了,责任与爱意依然准时兑现。

4、保单拆分,开枝散叶

一张主保单可拆分多张子保单,精准分配给不同子女、不同家庭分支,为每个后代量身定制专属财富方案。

大家都知道家族信托可以实现这些功能,但传统家族信托门槛极高、设立和维护成本昂贵、法律架构复杂,是顶级富豪的专属配置。

而香港储蓄分红险,把富豪专属的信托传承功能,平民化、普惠化,让普通家庭也能轻松配置。

看到这里,相信大家已经明白:

股票、基金,是用来博取短期超额收益的进攻工具;储蓄分红险,是用来锁定终身收益、实现跨代富足的防守底盘。

牛市里一年赚20%很简单,人人都能当“股神”;但穿越牛熊周期、对抗人性弱点、几十年稳稳复利,才是投资最难的终极能力。

你可以继续用股票、基金博取市场高收益,冲刺财富增长;

同时用一张储蓄分红险,守住家庭财富底线、锁定数十年复利、守护下一代的安稳生活。

快钱用来改善当下生活,慢钱用来托举家族未来。攻守兼备、快慢结合,才是最稳健、最长久的财富配置方案。

如果您有港险配置、产品对比、资产规划、财富传承相关疑问,欢迎私信咨询,一对一深度沟通、专属定制方案。#香港保险 #香港储蓄分红险 #跨境资产配置 #资产配置 #稳健资产

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞👍、推荐❤️、转发🔁为我加油!