阿里的战略调整正在显著提速。

资本江湖中,没有永恒的盟友,只有永恒的利益。过去很长一段时间,头部电商平台通过入股快递公司,将配送网络纳入生态体系,以此夯实履约能力并控制成本。然而,随着行业周期切换,这种重持股模式的弊端日益显现:不仅占用平台大量资金,也限制了快递企业的客户多元化拓展。

曾经靠资本紧密绑定的电商与快递同盟,如今正逐步松绑。

阿里减持圆通,累计套现超 23 亿元

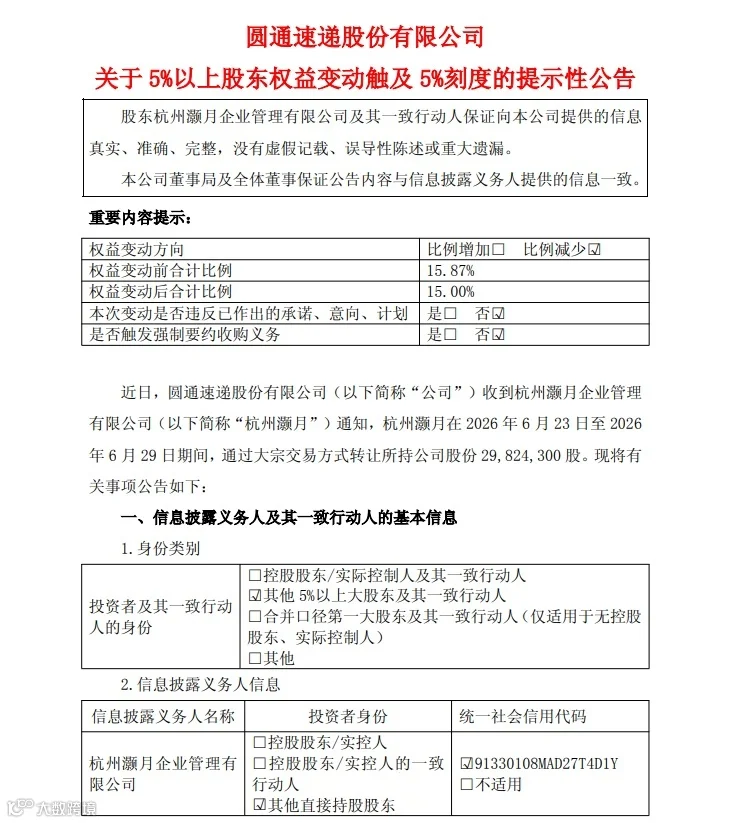

近日,圆通速递发布公告显示,其股东杭州灏月企业管理有限公司(阿里系)在 6 月 23 日至 6 月 29 日期间,通过大宗交易减持约 2982.43 万股,套现金额约 4.25 亿至 4.55 亿元。

图源:圆通速递公告

这并非阿里首次调整对圆通的持股。据统计,自 2025 年以来,杭州灏月已通过两次减持累计套现超 19.36 亿元,叠加本次减持,整体回笼资金已超 23.61 亿元。

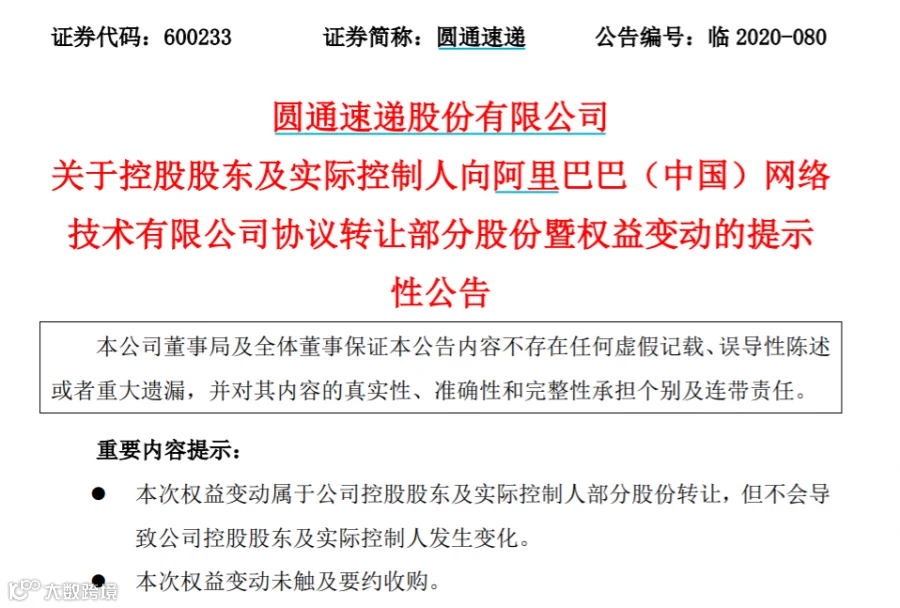

回顾双方合作历程,从 2005 年圆通接入淘宝,到 2015 年阿里战略入股成为第二大股东,再到 2020 年签署高额股份转让协议,双方曾深度绑定于仓储、配送及智能物流等领域。彼时,股权绑定被视为稳住供应链的共识。

图源:上海证券报

全线收缩:从“资本入局”到“逐步退出”

阿里的物流版图曾覆盖多家头部企业,包括申通、中通、韵达、百世等。但近年来,除了多次减持圆通,阿里对“通达系”其他公司的持股也在陆续收缩,显示出整体性的战略转变。

图源:中国邮政快递报

申通快递:绑定最深,亦在剥离非核心资产

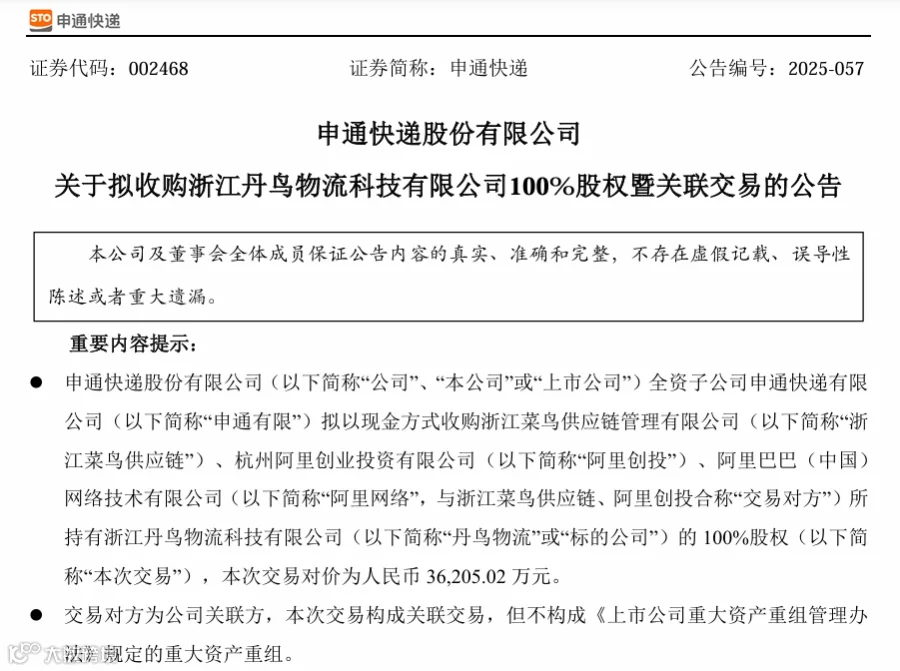

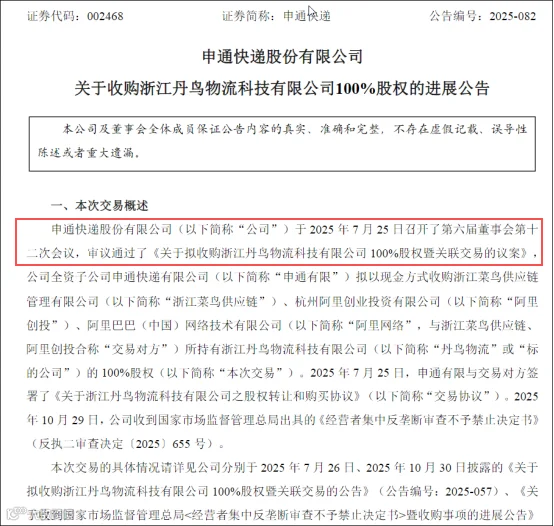

申通曾是阿里绑定最深的“通达系”成员,目前菜鸟供应链仍持有其 25% 股份。然而,去年申通收购菜鸟旗下丹鸟物流(现菜鸟速递运营主体)后,随即在今年将其出售,标志着菜鸟在收缩战线,聚焦“国际 + 科技”主业。

图源:申通快递公告

图源:都市快报

韵达快递:持股比例持续下降

阿里创投曾持有韵达约 2% 的股份。财报数据显示,自 2024 年起,阿里开始逐步减持,持股比例从 2023 年末的 2% 降至 2025 年上半年的 0.71%,退出意图明显。

从早期的“资本入局”到如今的“逐步退出”,阿里在物流板块的角色定位正发生根本性变化。这既是阿里回笼资金、聚焦主业的内在需求,也折射出行业正告别粗放式的资本绑定,转向更市场化的竞争阶段。

角色重塑:菜鸟自营与行业成熟

减持并不意味着放弃物流赛道。相反,菜鸟已从单纯的“撮合平台”演变为具备自营能力的全球物流基础设施平台。

菜鸟走向台前,构建自营能力

2023 年,菜鸟推出自营品牌“菜鸟速递”,正式直接面向消费者提供服务,与“通达系”从伙伴变为某种程度的同行。同时,菜鸟联合速卖通推进“全球五日达”,加速在欧洲、北美等地的本地化仓配建设。

图源:菜鸟

随着菜鸟自身实体能力的完备,其对“通达系”的股权依赖自然降低。

快递行业寻求独立与多元

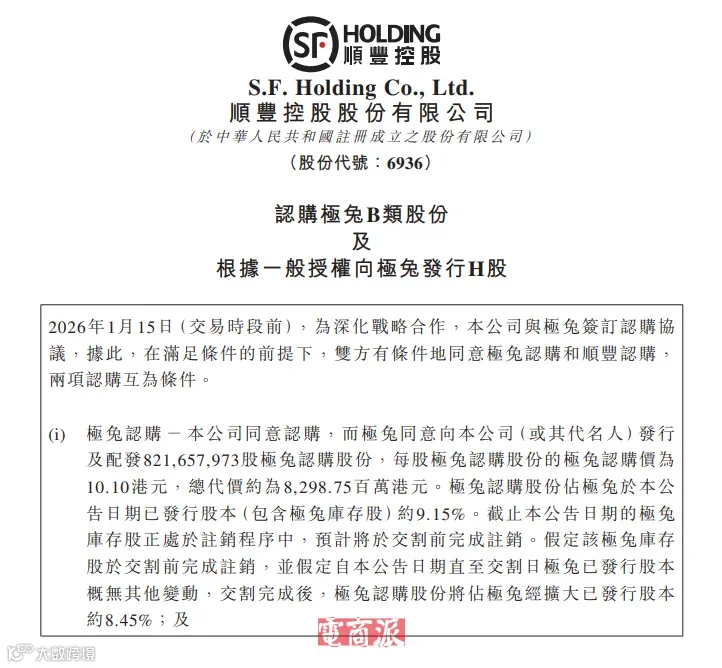

进入成熟期后,“站队式股权绑定”的吸引力下降。快递公司更强调独立性与多客户结构,希望服务整个市场而非单一生态。行业内出现了新的资本互动模式,如顺丰与极兔达成的战略性相互持股协议,更偏向企业间的平等协同,而非平台对快递的单向控制。

图源:极兔节拍公众号

图源:顺丰控股公告

结语:松绑不等于脱钩

阿里主动松绑,为快递公司释放了更大的市场空间,有助于提升供应链的整体效率。松绑不等于脱钩,双方在订单流量、技术输出及国际业务上的合作仍在正常进行。

过去那种“我中有你、你中有我”的股权捆绑,正被更灵活、市场化的合作关系取代。资本入场是为了打开局面,资本退场则是为了让局面更加开阔。当行业不再依赖站队获得安全感,说明各方均已走向成熟。未来,合作互利共赢,分开则各自深耕,这或许是行业健康发展的最佳形态。