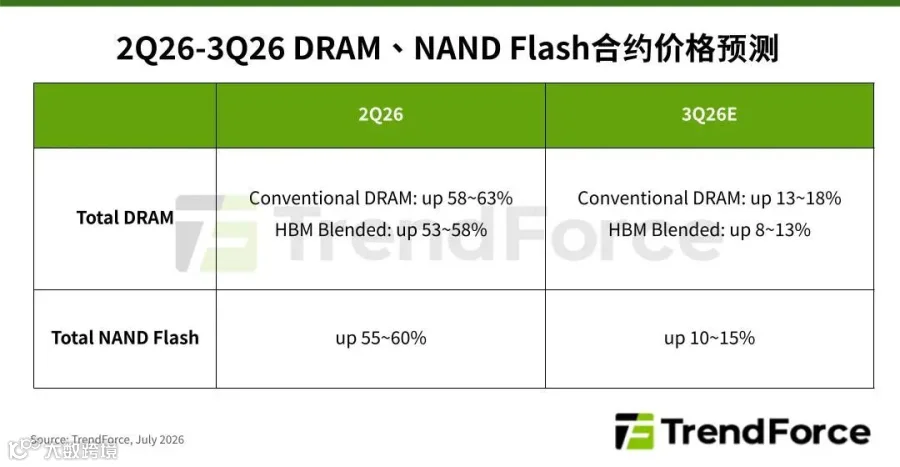

预估 2026 年第三季一般型 DRAM 合约价季增 13-18%,NAND Flash 合约价季增 10-15%;

受消费端承受力达极限及高基期影响,第三季度整体价格涨幅显著收敛。

根据 TrendForce 集邦咨询最新调查,2026 年第三季 DRAM 市场持续紧缺,但受消费级需求下修及高基期效应影响,预计合约价涨幅收敛至季增 13-18%。NAND Flash 方面,尽管 AI 推理与数据中心建设支撑主要需求,但因价格已达历史高点且消费端需求放缓,买方承受力触顶,预估整体合约价季增 10-15%,涨幅较前几季明显缩减。

DRAM 市场分析:供给紧缩支撑涨价,细分领域表现分化

PC DRAM

第三季 PC OEM 库存回补需求支撑采购动能,但笔记本整机库存累积高成本原料,将推升渠道价格并影响全年出货量。原厂虽按约定交付,但持续将产能转移至 Server 应用,导致 PC DRAM 供应规模压缩。

Server DRAM

通用型 Server 聚焦多任务计算,仍是 Agentic AI 主要配置。随着 CPU 供给改善,预计至 2027 年 Server 出货保持强劲,支撑下半年 RDIMM 消耗及库存建设。第三季供不应求态势延续,但部分长约(LTA)限制买方采购价,致使整体涨幅缩减。

LPDRAM

智能手机品牌需通过调涨终端售价平衡高昂的 LPDRAM 成本,恐抑制整机销售。在产销策略趋保守下,需求可能进一步下滑。然而,原厂为优先满足 AI 需求重新调配产出,预期 LPDRAM 供给维持紧绷,继续支撑合约价上行。

Graphics DRAM

NVIDIA RTX PRO 6000 Blackwell 未如预期创造新一波 GDDR7 拉货动能,加之笔记本出货量下修,GDDR6/7 需求偏弱。不过,原厂灵活转换产能至其他主流产品,使 Graphics DRAM 整体维持供给紧缺,报价随主流 DRAM 同步走扬。

Consumer DRAM

电视、机顶盒等传统消费级需求低迷,但车用、Server SSD、网通等利基型应用表现稳健。大厂加速退出引发的转单效应仍在发酵,实质需求未明显萎缩。加之台系业者扩产 DDR4 规模无法补足大厂退出缺口,合约价维持上行。

NAND Flash 市场分析:高价抑制消费端需求,涨幅普遍收敛

Client SSD

PC OEM 厂上半年已提前备货,且终端市场仅由商业机型支撑,导致整机库存偏高,接受新一轮涨价意愿大幅降低。原厂为维持出货顺畅,策略性调整报价态度,买卖双方拉锯致使合约价涨幅压缩。

Enterprise SSD

买方受 CPU 缺货影响,加之上游扩大产能供应,逐渐累积库存。原厂因 NVIDIA Vera Rubin 平台逐步出货和消费级需求不振,加强 Enterprise SSD 供给。但受内部 DRAM 产能短缺制约,小容量、高速产品供应仍吃紧,整体价格维持上涨。

eMMC/UFS

智能手机品牌厂上半年已完成大部分新机生产与拉货,下半年除旗舰机型 UFS 4.0 有刚性升级需求外,中低端产品备货动能低迷。整体需求转弱使得过去产能被严重压缩的 eMMC/UFS 供给相对充足,卖方议价能力受限,合约价涨势趋于平缓。

NAND Flash Wafer

零售市场、U 盘、存储卡等消费级外设需求持续不振,模组厂客户也因成本高企及终端无法承受高价,需求维持在低点。尽管原厂产能配置仍以高毛利的 AI、Server 产品线优先,释出至市场的 Wafer 总量受限,但在买气极度低迷的情况下,合约价涨幅将明显收敛。

关于集邦咨询

TrendForce 集邦咨询作为全球高科技产业研究机构,致力于洞察 AI 全链脉络,助力企业战略决策。研究版图聚焦 AI 产业增长引擎,涵盖:HBM、DRAM、NAND Flash 等关键存储产品;GPU、ASIC 等 AI 算力芯片;晶圆代工、芯片设计及封测;以及 AI 服务器、显示面板、LED、AR/VR 等基础设施与终端,延伸至自动驾驶、具身智能、光伏储能、低空经济等"AI+"垂直产业集群,同时提供核心零部件价格预测与数据库。凭借多年深耕,为政企客户与投资者提供行业研究报告、企业战略咨询及品牌整合行销等服务。