在 AI 服务器算力电源、新能源汽车等下游结构性长期需求的强劲拉动下,全球半导体供应链正迎来新一轮涨价风暴。

自 2026 年 7 月 1 日起,国内功率与代工企业、封测巨头及大批 IC 设计厂商密集拉响“涨价哨”。据上海证券报、财联社、第一财经等媒体不完全统计,本轮集中跟进调价的海内外半导体企业已近 20 家(包括华润微、士兰微、芯联集成、扬杰科技以及日月光等),调价幅度普遍在 10% 至 25% 之间,且多家企业已并非年内首次调价。行业景气度正沿产业链刚性向下游传导。

晶圆代工与功率 IDM 齐发函,7 月 1 日迎来集体调价

本轮涨价潮集中于功率器件和晶圆代工领域。

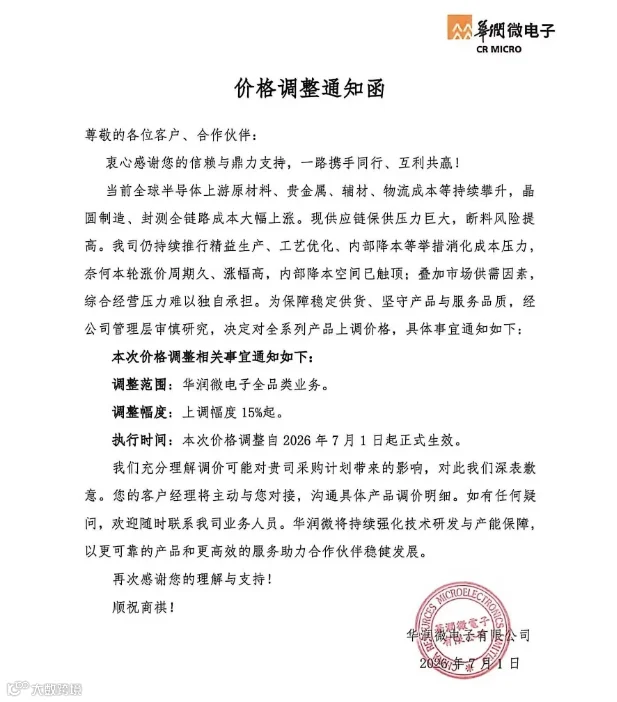

华润微电子于 7 月 1 日正式向全渠道客户下发产品调价通知,宣布旗下全部产品线统一上调价格,最低涨幅达 15%。华润微表示,当前全球半导体上游原材料、贵金属、辅材及物流成本持续攀升,导致晶圆制造、封测全链路成本大幅上涨,供应链保供压力巨大,断料风险提高。

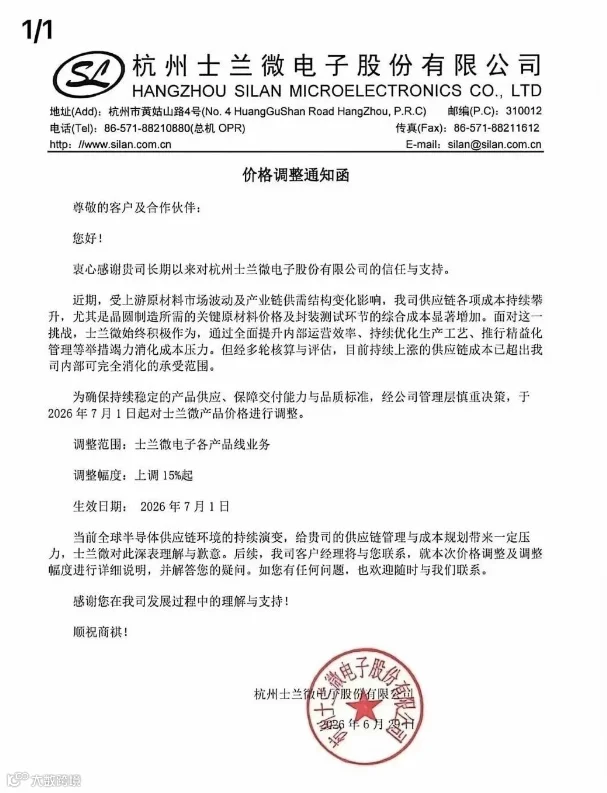

国内另一大功率龙头士兰微也于 6 月 29 日发布《价格调整通知函》,宣布自 7 月 1 日起,旗下全系功率器件产品价格统一上调 15% 起。士兰微指出,供应链成本持续上涨已远超内部工艺优化可消化的范围,此次调价是保障供应链可持续性的必然之举。

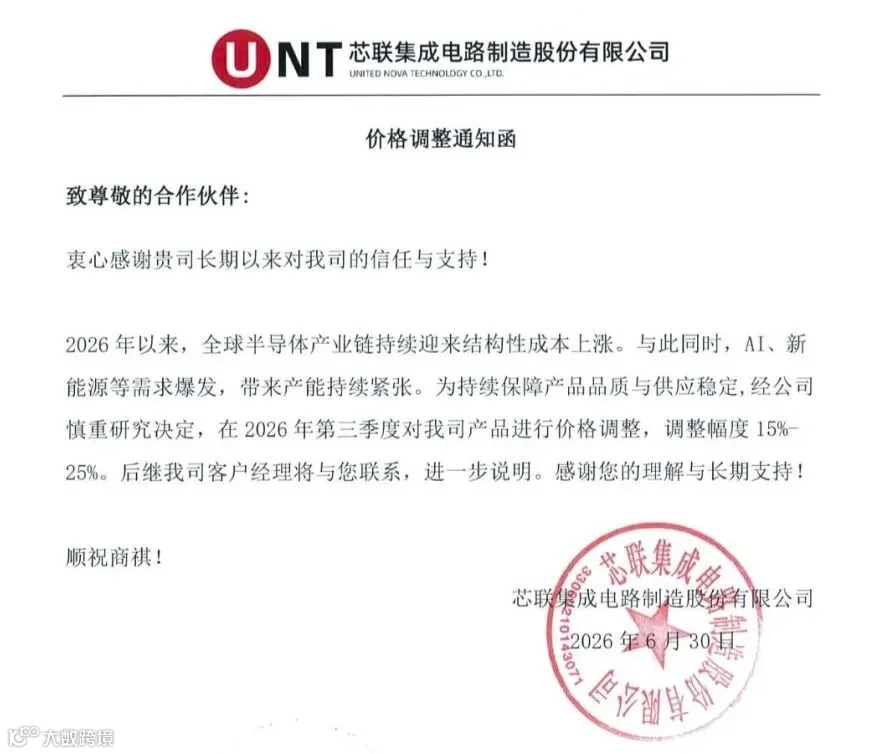

在晶圆代工端,芯联集成发出涨价函,宣布第三季度晶圆代工价格上调,整体涨幅区间为 15% 至 25%。行业知情人士透露,本次调价由“上游成本刚性上涨”与“下游长期实际需求”双因素驱动。得益于汽车及算力市场的强劲支撑,客户对此次涨价接受度普遍较高,未出现非理性囤货现象。

同样在 7 月 1 日执行新价格的还有扬杰科技。该公司宣布全系列功率器件价格上调 10% 至 15%,这是其年内的第二轮调价。由于高压车规级产品及算力电源 MOS 芯片产销两旺,其 SiC(碳化硅)等高端产品的涨幅直接触及 15% 的上限。

闪存、MCU 与封测全面共振,供应链中下游齐承压

不仅是核心的功率器件,涨价的接力棒已顺着产业链,刚性传导至存储、MCU 设计以及封装测试环节。

据蓝鲸新闻报道,聚辰股份已向经销商下发通知,全系列 Nor Flash 产品价格将于 2026 年 7 月 6 日起适度上调 25%。所有新签订单及未交付订单的未执行部分均按新价格执行。

在数字 IC 与 MCU 赛道,重压同样在蔓延。极海半导体表示,受上游原材料成本大幅攀升,以及晶圆代工、封装测试等成本递增的影响,整个行业供应链正在承压。为确保产品品质与长期供应链安全,公司决定对部分产品价格进行调整,新价格于 7 月 1 日起正式生效。

辉芒微电子则更早采取行动。受全球半导体上游原材料价格上涨及近期产能紧张的双重推高,成本持续飙升,公司决定自 6 月 15 日起率先对旗下的 8 位 MCU 产品价格上调 5%。

在产业链末端的封装测试环节,据 MoneyDJ 及产业链多方报道,半导体封测巨头日月光已再度调整封装报价,部分项目涨价幅度最高超过 20%。封测环节的调价,直接反映了上游铜、镓等大宗金属及贵金属原材料飙升所带来的成本压力。

成本推力与 AI 拉力,推动涨价潮持续

本轮行情依托两大核心支撑:一是全产业链成本刚性攀升,原材料、晶圆制造、先进封装等各环节成本持续走高,企业内部降本增效已无法覆盖成本增量;二是 AI 算力基础设施建设、新能源汽车智能化升级带来的长期结构性刚需,下游订单均为真实生产需求。

综合行业分析研判,当前 8 英寸成熟制程新增产能释放缓慢,功率器件、车用芯片、算力相关芯片的供需偏紧格局短期内难以快速缓解。随着封测、代工端的成本压力持续向下游传导,半导体行业或将持续呈现“量价齐升”的景气态势。

关于集邦咨询

TrendForce 集邦咨询

TrendForce 集邦咨询作为全球高科技产业研究机构,致力于洞察 AI 全链脉络,助力企业战略决策。研究版图聚焦 AI 产业增长引擎,涵盖:HBM、DRAM、NAND Flash 等关键存储产品;GPU、ASIC 等 AI 算力芯片;晶圆代工、芯片设计及封测;以及 AI 服务器、显示面板、LED、AR/VR 等基础设施与终端,延伸至自动驾驶、具身智能、光伏储能、低空经济等"AI+"垂直产业集群,同时提供核心零部件价格预测与数据库。凭借多年深耕,为政企客户与投资者提供行业研究报告、企业战略咨询及品牌整合行销等服务。