Prime Day 结束复盘

大促战报越亮眼,焦虑感往往越强。因为那些宏观数字,可能与绝大多数卖家无关。

01 一场少数人的狂欢

Prime Day 2026 最终数据出炉:

表面繁荣之下,现实更为残酷。亚马逊美国站活跃卖家达 165 万,其中仅 2% 的头部卖家拿走了超过 50% 的市场份额,而 80% 卖家的平台佣金支出已超过营收的一半。

更值得警惕的是,亚马逊 60% 的收入来源于广告和物流服务,零售差价占比仅为 40%。这意味着其商业模式已从零售商转向“收租方”,卖家卖货的本质是在缴纳高昂的“房租”。

结论明确:大平台的增长是真实的,但与大多数中小卖家无关。

接下来的内容写给这类卖家

1. 年销千万以上但利润下滑,深受广告成本上涨困扰;

2. 主营品类为 3C、家居、园艺、厨电、工具、户外或精品服饰;

3. 拥有自有品牌,不愿长期沦为无名供货商;

4. 寻求多渠道布局,降低对单一平台的依赖风险。

02 同样线上卖货,换个平台利润翻倍

Target、Best Buy、Home Depot、Lowe's、Macy's、Kohl's。

需要澄清的是,这并非建议开设线下门店。上述零售商均建立了成熟的线上第三方平台,运营模式与亚马逊类似:在线注册、上架商品、消费者下单、卖家发货,完全无需接触实体门店。

核心区别在于竞争环境:

165 万 vs 1500。同样的产品,在亚马逊上需面对数百人争夺一个关键词,而在这些平台上竞争对手寥寥无几。

03 案例分析

同一款产品在不同平台上的利润结构存在显著差异。

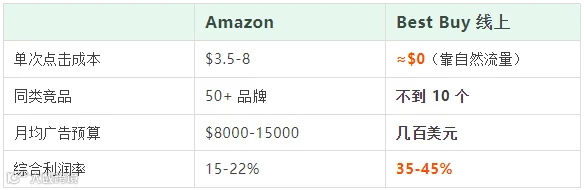

案例一:便携储能电源

这是过去三年跨境电商竞争最激烈的品类之一。在亚马逊上,核心关键词的 CPC(点击成本)高达数美元。然而在 Best Buy 线上平台,该品类几乎处于无竞争状态。

同一台设备,更换销售平台后利润直接翻倍。差距不在于产品本身,而在于竞争密度。

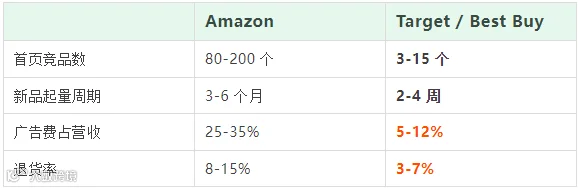

案例二:智能家居(插座、灯泡、摄像头)

此类产品在亚马逊已极度内卷,首页竞品动辄上百,新品难以突围。但在 Target Plus 和 Best Buy 线上平台,搜索同类词的结果仅为个位数。

更高的客单价、更低的退货率以及几乎为零的广告投入,并非奇迹,而是由平台结构决定的红利。

核心逻辑:你不需要更好的产品,只需要一个更好的渠道。

04 为什么现在是窗口期

六大零售巨头正加速开放第三方入驻,目前仍处于蓝海阶段:

· Target Plus:Q1 GMV 增长 60%,目前仅邀请 1500 个品牌,目标五年内冲刺 50 亿美元规模;

· Best Buy:90% 的卖家实现周周出单,退货率低于自营业务,预计 2027 年后进入成熟收割期;

· Home Depot:年销售额达 1647 亿美元,家装工具是中国供应链的绝对优势赛道;

· Macy's / Kohl's:正处于数字化转型的关键窗口期,急需差异化品牌补充。

六家线上平台总盘子超 2500 亿美元,而中国卖家占比不足 5%。这是真正的市场蓝海。

05 关键卡点在哪里

这些平台的入驻逻辑与亚马逊截然不同:

Target 实行邀请制,Best Buy 需要Buyer(买手)直接对接,Home Depot 则严格看重产品认证。每家平台的选品偏好和招商窗口期均不相同。

信息差即是壁垒。由于缺乏公开透明的规则,许多卖家不了解 Buyer 的真实需求。这需要长期的渠道积累与实战经验。

06 7 月线下闭门分享

#

一场闭门分享,聚焦实战

① 解析各大平台招品逻辑及 Buyer 对接路径;

② 披露各家 Buyer 的真实选品标准;

③ 拆解从“单做亚马逊”到“多渠道布局”的利润模型。

地点:厦门

名额有限,请尽早安排行程。