政策链接

自2025年1月1日至2027年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。各省(区、市)财政、党委宣传部门应当将本地区制定的减征政策文件抄送财政部、中央宣传部。

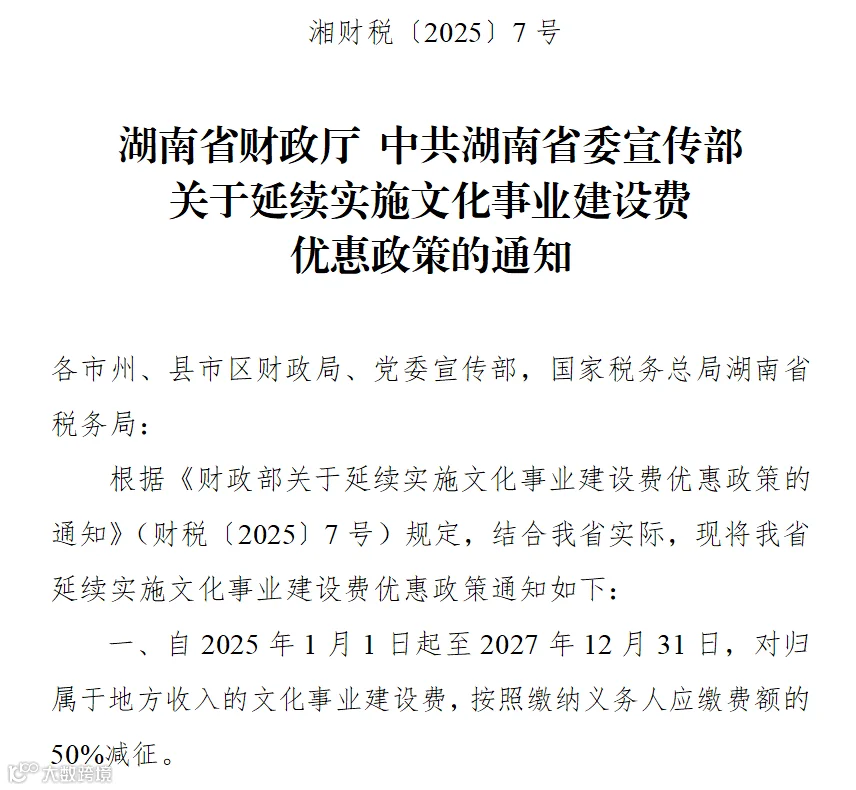

备注:我省自2025年1月1日起至2027年12月31日,对归属地方收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征。

政策解析

1.在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,应按照规定缴纳文化事业建设费。中华人民共和国境外的广告媒介单位和户外广告经营单位在境内提供广告服务,在境内未设有经营机构的,以广告服务接受方为文化事业建设费的扣缴义务人。

【名词解释】

(1)广告服务:是指《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的《销售服务、无形资产、不动产注释》中“广告服务”范围内的服务。

广告服务:是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

(2)广告媒介单位和户外广告经营单位:是指发布、播映、宣传、展示户外广告和其他广告的单位,以及从事广告代理服务的单位。

2.在中华人民共和国境内提供娱乐服务的单位和个人,应按照《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税〔2016〕60号)以及《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)的规定缴纳文化事业建设费。

【名词解释】

娱乐服务,是指《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的《销售服务、无形资产、不动产注释》中“娱乐服务”范围内的服务。

娱乐服务:是指为娱乐活动同时提供场所和服务的业务。具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

【广告服务】

缴纳文化事业建设费的单位(以下简称缴纳义务人)应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额。计算公式如下:

应缴费额=计费销售额×3%

计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

【特别注意】:缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

按规定扣缴文化事业建设费的,扣缴义务人应按下列公式计算应扣缴费额:

应扣缴费额=支付的广告服务含税价款×费率

【娱乐服务】

在中华人民共和国境内提供娱乐服务的单位和个人(以下称缴纳义务人)应按照提供娱乐服务取得的计费销售额和3%的费率计算娱乐服务应缴费额,计算公式如下:

娱乐服务应缴费额=娱乐服务计费销售额×3%

娱乐服务计费销售额,为缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

文化事业建设费的缴纳义务发生时间和缴纳地点,与缴纳义务人的增值税纳税义务发生时间和纳税地点相同。

文化事业建设费的扣缴义务发生时间,为缴纳义务人的增值税纳税义务发生时间。

文化事业建设费的扣缴义务人应当向其机构所在地或者居住地主管税务机关申报缴纳其扣缴的文化事业建设费。

文化事业建设费的缴纳期限与缴纳义务人的增值税纳税期限相同。

文化事业建设费扣缴义务人解缴税款的期限,应按照前款规定执行。

1.增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

2.未达到增值税起征点的缴纳义务人,免征文化事业建设费。

3.自2025年1月1日至2027年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。各省(区、市)财政、党委宣传部门应当将本地区制定的减征政策文件抄送财政部、中央宣传部。

备注:我省自2025年1月1日起至2027年12月31日,对归属地方收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征。

热点问题

1.文化事业建设费的缴费主体是否包含个体工商户和其他个人?

答:根据《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)和《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税〔2016〕60号)的规定,在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,以及在中华人民共和国境内提供娱乐服务的单位和个人,按规定缴纳文化事业建设费。

因此,提供广告服务的只有单位是文化事业建设费的缴费主体;而提供娱乐服务的单位和个人(个体工商户和其他个人)都是文化事业建设费的缴费主体。

2.提供广告设计、广告制作、文艺表演、网吧、棋牌室等服务是否需要缴纳文化事业建设费?

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定:广告服务是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。娱乐服务是指为娱乐活动同时提供场所和服务的业务。具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

因此,提供广告设计、广告策划、广告咨询、广告安装、广告制作、网吧、棋牌室、拍摄电影电视剧、文艺表演等服务不属于文化事业的征收范围,不需要缴纳文化事业建设费。

1.《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)

2.《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税〔2016〕60号)

3.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

4.《财政部关于延续实施文化事业建设费优惠政策的通知》(财税〔2025〕7号)

5.《湖南省财政厅 中共湖南省委宣传部关于延续实施文化事业建设费优惠政策的通知》(湘财税〔2025〕7号)

为您推荐

来 源:湖南税务