AI服务器订单爆发,整机制造为什么仍是薄利生意?

半导体产业报告

半导体产业报告

2026 年 AI 服务器行业呈现出三组反差鲜明的数据:7 万柜、110% 与 3%。摩根大通援引鸿海管理层预测,全球 AI GPU 机柜出货量预期已从 6 万柜上调至 7 万柜;鸿海 AI 服务器收入预计增长 110%,占比达总营收的 35%。然而,面对翻倍的业务增量,公司设定的营业利润率目标仍仅为 3%。

机柜单价攀升、订单规模扩大,并未让整机厂商轻松获取高额利润。核心矛盾在于:最昂贵的是芯片,最难交付的却是整套系统。整机厂既要承接数十亿美元订单,又需统筹 GPU、网络、存储、液冷及电源等复杂环节,最终利润空间取决于其对关键部件的掌控程度。

01|390 亿美元订单压境,首要考验并非产线

高盛数据显示,Supermicro 近期从 20 余家客户处斩获约 390 亿美元 AI 服务器订单,为此计划融资高达 70 亿美元以采购零部件。这揭示了行业的第一重压力:在订单转化为收入前,现金需先行投入 GPU、内存、网卡、SSD、电源及冷却组件。芯片分配、客户预付款、供应商账期及工厂排产,共同决定订单能否真正落地数据中心。

全球项目公告已不再局限于资本开支披露。波兰某 AI 云项目明确规划 2.7 万颗 GB300 GPU 及超 300MW 数据中心;泰国项目将 4696 颗 B200 换算为 587 台高密度服务器;印度 Yotta 项目则披露超 2.5 万颗 B300/B200,并将网络设备与 GPU 即服务平台纳入同一协议。这些动态表明,AI 建设已从“投入多少资金”进阶至“需要多少芯片、组装多少机器、在哪座数据中心点亮”的实操阶段。

02|机柜不仅是容纳 72 颗 GPU 的铁箱

CoreWeave 与戴尔完成验证的 Vera Rubin NVL72 机柜,内部集成 72 颗 Rubin GPU、36 颗 Vera CPU、NVLink 6 互连、BlueField-4 DPU、企业级 SSD 及液冷控制系统。任一环节缺失,昂贵的 GPU 便只能闲置。机柜订单与单纯芯片订单的本质区别在于:GPU 决定算力上限,而整机厂负责将计算、网络、存储、供电和散热整合为统一系统。

随着芯片迭代加速,机柜设计无法沿用旧制。功率上升重构了铜排与电源方案,互连升级改变了中板与线缆规格,液冷技术则将歧管、冷板及漏液控制引入装配线。鸿海计划将 AI GPU 机柜周产能从 1000 柜提升至 2026 年末的 2000 柜,力争占据行业 7 万柜需求中过半份额。产能扩张仅是表象,真正的挑战在于确保成千上万套高功率系统以同等质量按时交付。

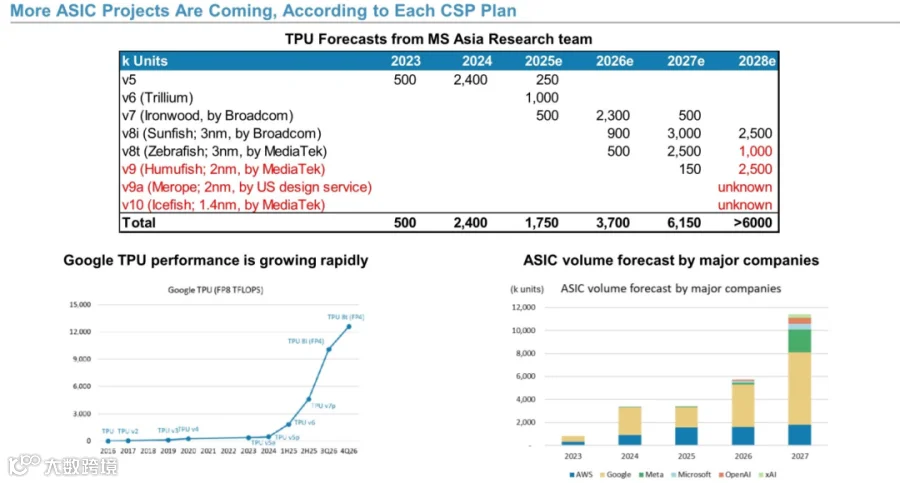

03|GPU 与 ASIC:两种截然不同的服务器生意

云厂商并未因英伟达 GPU 的强大而停止自研。摩根士丹利预计,2026 年主要云服务商资本开支将接近 8610 亿美元,Google TPU、AWS Trainium 及 Meta MTIA 等定制芯片部署规模持续扩大。鸿海观察到,2026 年 ASIC 服务器出货增速将超越 AI GPU 服务器,届时其 AI 收入构成约为 80% GPU 系统与 20% ASIC 系统。

两者商业模式迥异:GPU 机柜标准化程度高、规模大,但核心部件多由客户指定或寄售,整机厂仅负责组装,价值留存有限;ASIC 项目需围绕客户芯片重新设计计算托盘、机柜及电源,工程复杂度更高,但毛利率可达低双位数,优于 GPU 服务器的中个位数水平。GPU 做大了市场规模,ASIC 则将整机厂拉入更深度的价值链,后者售卖的不仅是装配能力,更是将定制芯片转化为服务器系统的综合实力。

04|3% 利润率背后:整机厂仍处价值链外沿

AI 机柜高昂的单价与寄售模式形成反差:营收数字庞大,但由整机厂自主采购定价的部分有限。GPU 平台更新时,零部件成本可能上涨 60%-70%,整机厂还需承担排产、组装、测试及交付压力,高单价并不等同于高利润。鸿海正试图向机柜内部延伸,计划增加液冷歧管、冷板、中板 PCB、铜排、线缆、电源及部分 CPO 部件的生产。摩根大通认为,此举可助其覆盖 AI 机柜约 50% 的非半导体 BOM,并在关键环节争取 20% 市场份额。

液冷解决散热,铜排与电源负责输电,中板承担内部连接。这些曾被视为配套件的领域,如今已成为整机厂控制成本、稳定交付并获取利润的核心能力。此外,美国本地组装进程加速,鸿海预计 2026 年末美国将成为其最大 AI 服务器组装基地,但大部分零部件仍依赖亚洲供应。整机厂需同时兼顾本地交付效率与全球供应链管理。

结语|7 万柜终将化为 7 万套点亮的系统

AI 服务器行业最喧嚣的是 GPU 数量与订单金额,最冷静的则是 3% 的营业利润率。这警示整机厂:将芯片装入机柜仅是起点,唯有深入液冷、电源、中板及定制设计领域,方能摆脱单纯组装的微利困境。7 万柜不仅是报表预测,更是 7 万套必须成功点亮的系统。从 GPU 到货、ASIC 适配到液冷部署、工厂爬坡及现场交付,服务器制造的竞争边界已远超机箱外壳。谁能将昂贵芯片稳定转化为有效算力,谁才真正掌握了 AI 服务器行业的主动权。