近期 MLCC 涨价消息频发,市场聚焦于涨幅数据与概念股。然而,这轮行情的本质并非单纯的价格上调,而是原厂在重新清洗 2026 年初积压的“低质量订单”。涨价函仅是表象,订单簿的重排才是核心逻辑。

AI 虹吸效应:产能结构正在重构

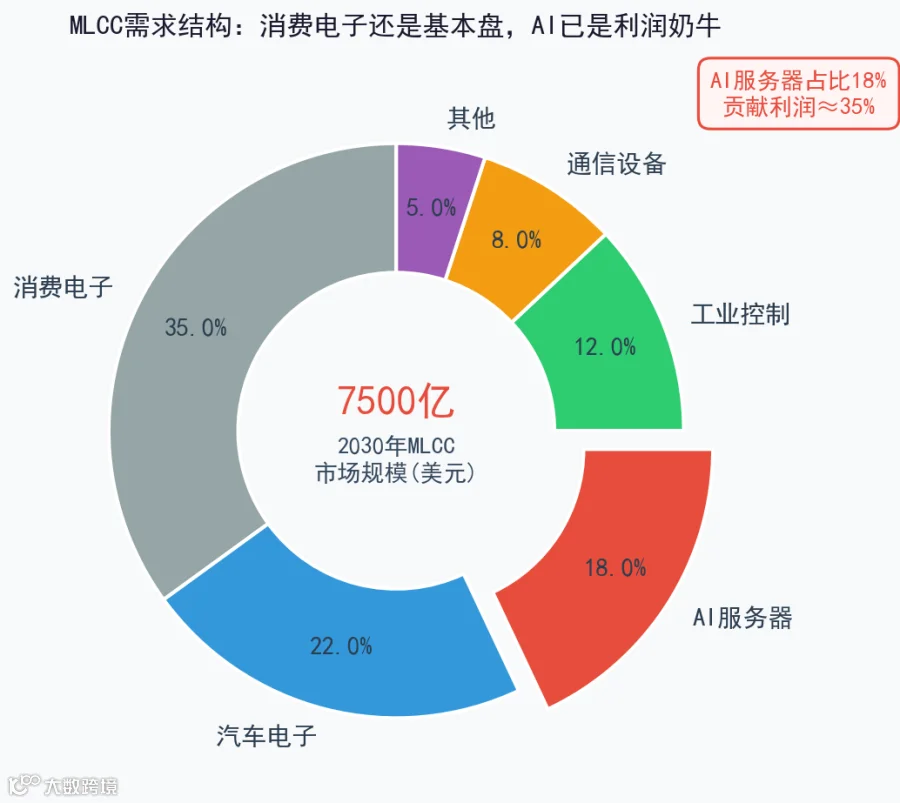

从需求结构看,AI 服务器对 MLCC 的需求量是消费电子的 5-10 倍。一部中端手机需 800-1000 颗,而一台 AI 服务器高达 3-5 万颗,新能源汽车则为 1-2 万颗。

尽管消费电子仍占 MLCC 总需求的 35%,但 AI 服务器以 18% 的占比贡献了超过 35% 的行业利润。原因在于 AI 订单集中于高容、高压、高可靠性的高端料号,单价是消费电子的 3-5 倍。

面对同一块产能,分配给 AI 订单的利润远高于消费电子。因此,当原厂将产能向 AI 服务器和车规客户倾斜时,消费电子产能必然缩减,导致交期拉长和成本上升。这种成本压力最终将传导至终端消费产品。

▲ 图 1:MLCC 需求结构——消费电子仍是基本盘,AI 已成利润核心(来源:罗兰贝格/村田/国巨公开数据综合整理)

一升一降:消费电子面临边缘化

2026 年 MLCC 市场的核心矛盾体现为“一升一降”:

升:AI 服务器、车规、储能及医疗等高价值需求结构性增长。此类订单用量大、单价高、生命周期长,原厂倾向于签署长约并保障产能。

降:消费电子(手机、PC、家电等)增长疲软,库存周期延长,订单不稳定。此类订单料号分散、单价低、付款周期长,逐渐被原厂冷落。

原厂正通过价格信号引导产能切换:涨价 20% 迫使部分消费电子客户减少下单或转向二三线厂商,从而腾出产能流向高价值的 AI 与车规领域。涨价是手段,产能再分配才是目的。

涨价背后的三重真实意图

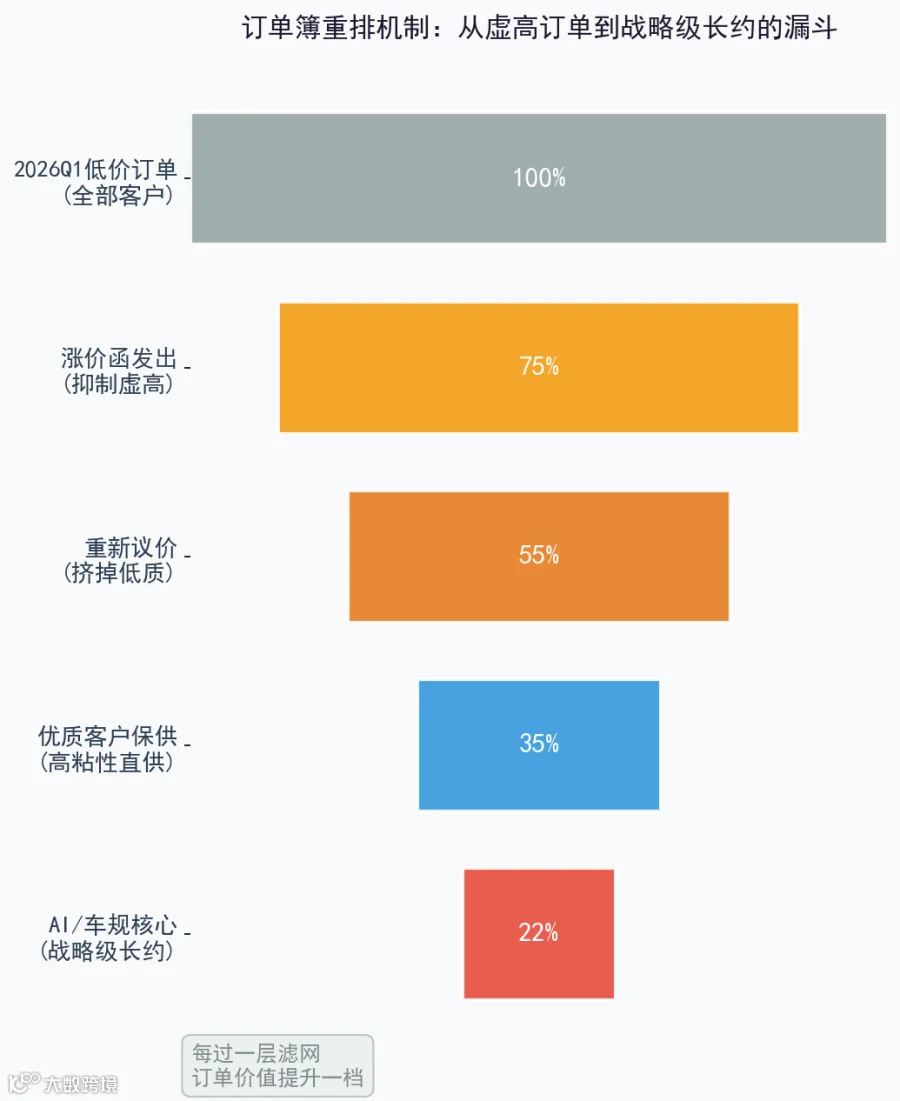

原厂此轮涨价的核心动机并非单纯赚取价差,而是应对 2026 年初出现的“虚高订单”问题。当时代理商及下游客户出于锁货、占产能或套利目的下达了大量非真实需求订单,导致产能被低价锁定,高价值客户反而缺货。

▲ 图 2:订单簿重排机制——层层筛选提升订单价值(来源:草根调研整理)

意图一:利用价格信号抑制虚高订单

涨价的首要作用是让“虚高订单”现形。面对 20% 的成本增幅,非真实需求的客户会选择取消、减半或延后订单;而真正有终端需求的客户则会接受涨价。原厂借此无需逐一核实,即可自动筛选出优质订单。

意图二:重启历史订单议价机制

涨价为原厂提供了重新谈判合同的契机。通过“规格升级”、“料号替换”或“包装变更”等商业理由,原厂促使客户重新签订高价合同。鉴于 MLCC 料号繁多,此类操作具备充分的商业合理性,实现了历史订单的重新定价与交期确认。

意图三:定向切分产能至高价值客户

最核心的目的是筛选优质客户。涨价后,中小客户及付款能力弱的客户退订,而 AI 服务器、车规 Tier 1 及医疗设备厂商等优质客户继续追单。原厂借此将产能从低毛利订单转移至高毛利、短账期、长周期的优质订单上,实现单位产能利润最大化。

核心逻辑总结:1. 抑制虚高订单:利用价格信号挤出泡沫需求;

2. 重议历史价格:借产品迭代名义重塑合同条款;

3. 优化产能配置:将资源从低价值订单转向 AI/车规等高价值领域。

四大原厂策略:同一周期下的差异化打法

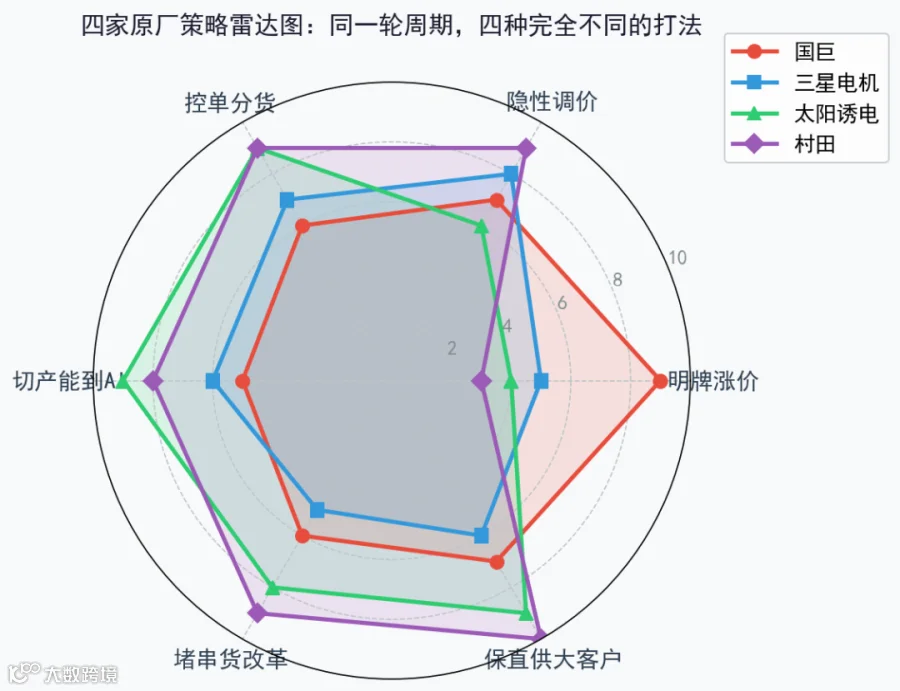

国巨、三星电机、太阳诱电与村田四家原厂在“控单”策略上各具特色,展现了不同的战术思路。

▲ 图 3:四家原厂策略雷达图(来源:草根调研)

国巨:明牌普涨与差异化加价

国巨采取“明牌”策略,宣布普涨 20%。其精髓在于“加值盘”:对普通消费料号维持原价以安抚客户,而对高容、高压等 AI/车规专用料号单独加价 15-25%。这种价格歧视策略既稳住了基本盘,又提升了整体平均售价(ASP)。

三星电机:小步快跑的节奏控制

三星电机风格谨慎,未发布普涨函,而是分批次对热门料号进行小幅调价(5-10%)。这种“小步快跑”策略旨在管理客户预期,避免激怒客户,同时根据市场反应灵活调整,虽效率略低但胜在稳健。

太阳诱电:激进停产与渠道扁平化

太阳诱电最为激进,直接宣布停产低价值老料号,强制客户切换至价格翻倍的新料号,并将新产能优先供给 AI 订单。此外,其拉平代理价与直销价,压缩代理商利润空间,倒逼终端大客户转向直供模式,从而强化对核心客户的掌控。

村田:隐性控单与系统封锁

作为行业龙头,村田未发涨价函,却通过三种手段实现隐性涨价:一是限制低价账号供货范围,迫使中小客户升级;二是收紧新订单审批权限,人为制造交期障碍;三是严打代理商串货,堵塞低价货源。客户虽无涨价函可依,但实际拿货成本已大幅上升。

四家原厂策略差异:• 国巨:明牌涨价 + 差异化加价,精准筛选;

• 三星电机:分步调价,稳健管理预期;

• 太阳诱电:停产低端 + 拉平价差,激进切分产能;

• 村田:系统控单 + 堵截串货,隐性提价。

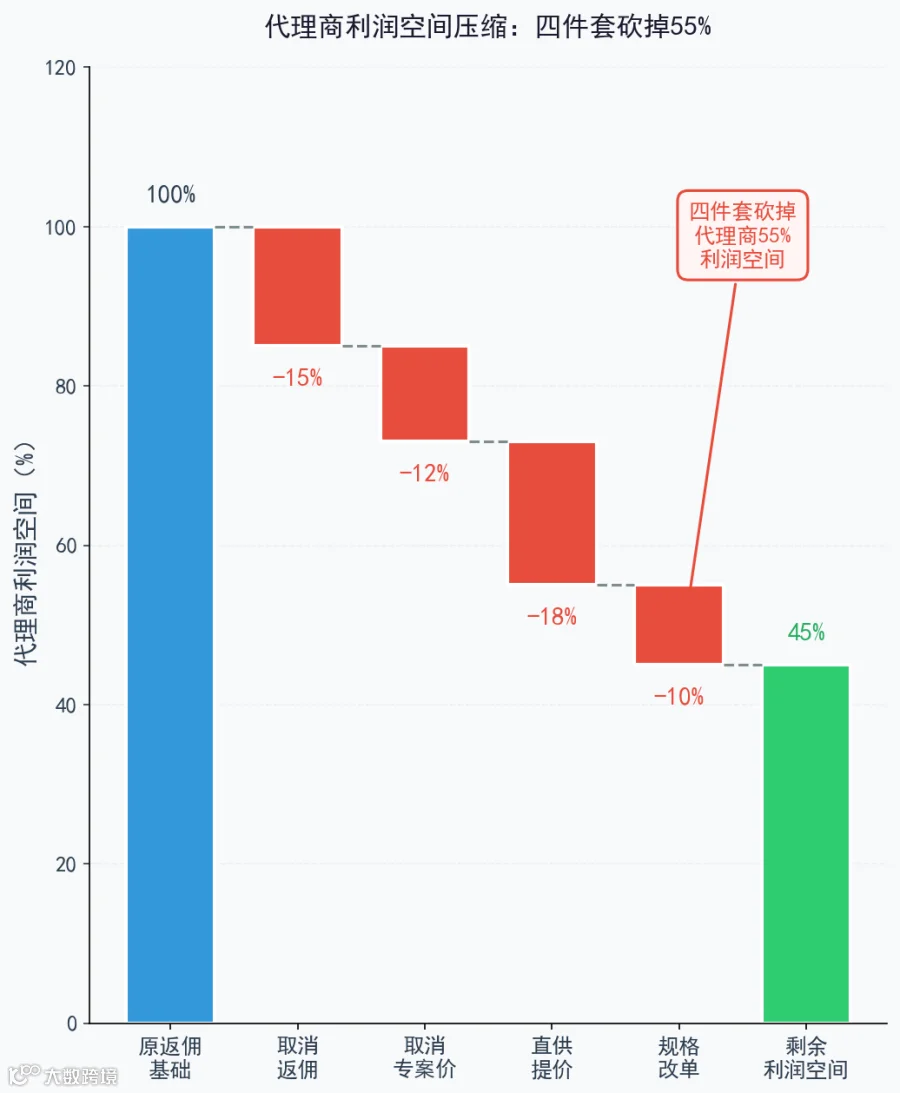

代理商寒冬:利润空间遭受四重挤压

此轮调整后,代理商群体整体利润空间被压缩约 55%,主要源于原厂推出的“四件套”组合拳。

▲ 图 4:代理商利润空间压缩示意图(来源:草根调研估算)

第一重:取消返佣机制

原厂普遍取消了以往 3-8% 的销售返佣,理由是“未涨价仅取消返利”,实则直接削减了代理商的核心利润来源。

第二重:收紧专案价格

原本用于争取大客户的特批“专案价”被取消或转为“直供价”,原厂直接与终端对接,代理商失去了价格竞争优势。

第三重:直供价格倒挂

原厂对直供大客户(如 AI 服务器厂、车规 Tier 1)的报价甚至低于代理商渠道价,导致价格倒挂。这种“阳谋”迫使大客户主动绕过代理商,直接寻求原厂合作。

第四重:规格变更导致库存呆滞

原厂通过更改料号、包装或规格参数,使代理商现有库存无法匹配新订单。这不仅不动价格,更直接打击代理商的现金流,迫使其低价清理呆滞库存。

渠道生态的结构性变革

在上述压力下,90% 的中小代理商面临淘汰风险,预计 30-40% 将退出市场。幸存者为两类:一是拥有全产品线代理权的头部巨头,依靠规模分摊成本;二是专注于 AI/车规等细分领域的专业服务商。MLCC 渠道生态正从“金字塔型”加速演变为“哑铃型”。

变革本质:原厂正将代理商职能从“综合服务”剥离为单纯的“找客与备库”,高价值的客户服务权收归原厂直营。

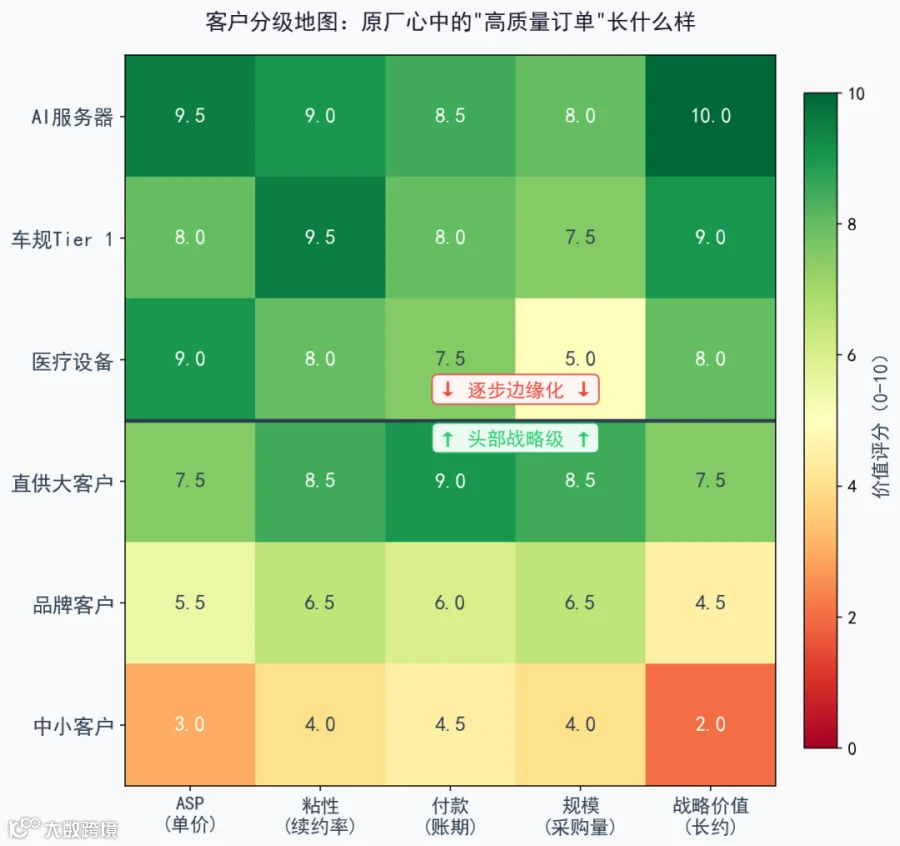

高质量订单画像:客户分级地图

原厂心中的“高质量订单”需在 ASP(单价)、粘性、付款、规模及战略价值五个维度同时得分。

▲ 图 5:客户分级地图(来源:草根调研综合)

第一类:AI 服务器订单(五边形战士)

具备高单价、强粘性(5-7 年周期)、优付款(30 天账期)、大规模及高战略价值特征,是目前原厂最青睐的订单类型。

第二类:车规 Tier 1(稳定基本盘)

特点为“低单价、高粘性、长周期”。一旦通过认证,供应商关系可维持 5-10 年,被视为行业的“养老金”业务。

第三类:医疗设备(高价值展示窗)

虽然用量小,但单价极高且可靠性要求严苛。此类订单是原厂技术实力的最佳证明,具有极高的品牌溢价能力。

第四类:直供大客户(渠道改革产物)

原厂通过让利换取控制权,直接服务大型客户。虽 ASP 可能略低,但节省了中间环节成本,确保了订单稳定性。

第五类:品牌客户(逐步边缘化)

消费电子品牌商因订单价值密度低、迭代快,正被原厂通过涨价和控单手段逐步边缘化。

第六类:中小客户(被放弃群体)

在五个维度上均表现不佳,原厂态度明确:愿付高价则服务,否则自行寻找替代方案。

分级本质:原厂实质上是在“卖产能”而非单纯卖产品。在产能稀缺背景下,必须通过筛选机制将资源分配给最高效的客户。

商业逻辑:从买方市场到卖方市场

随着 AI 与车规需求爆发,MLCC 产能由过剩转为稀缺,市场主导权回归原厂。当产能成为稀缺资源,利润分配与议价能力随之重构。这一结构性变化意味着本轮调整将持续 2-3 年,而非短期波动。

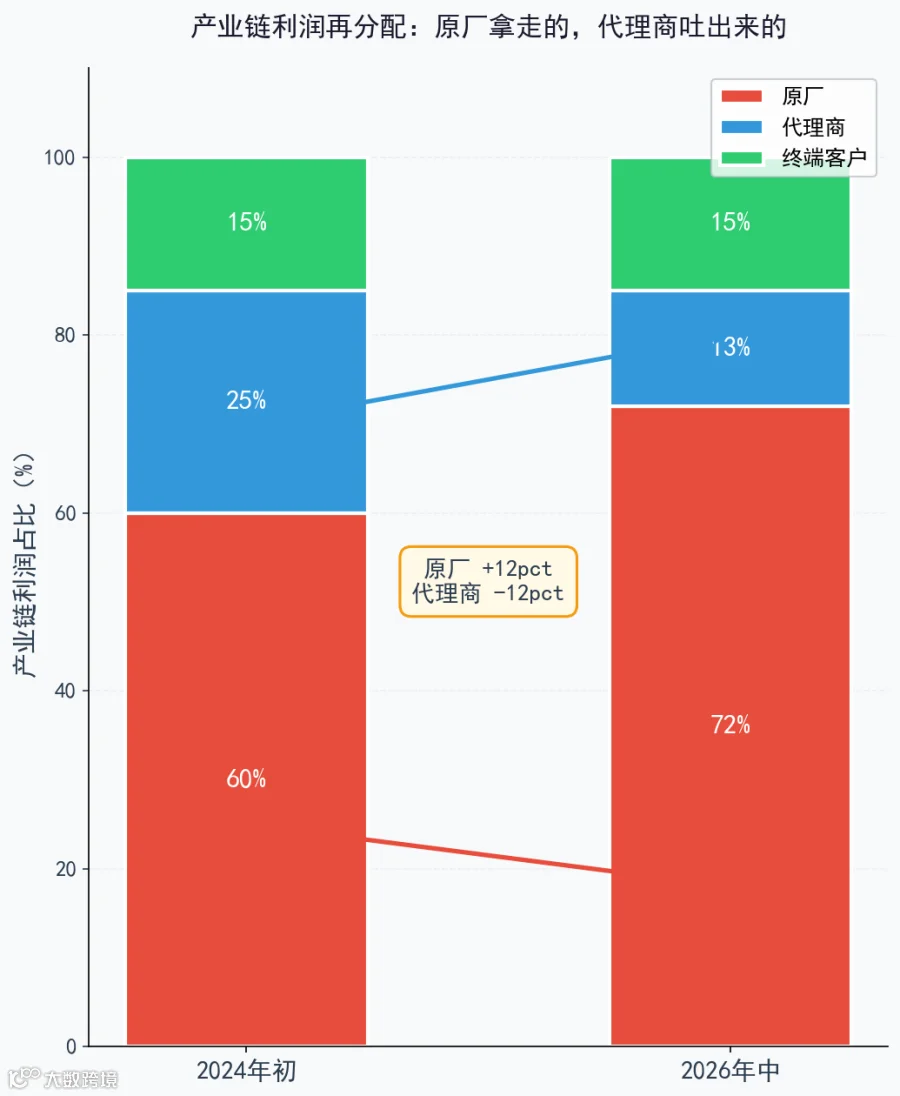

产业链利润再分配的三大铁律

本轮行情本质是产业链利润的再分配。预计原厂利润占比将从 60% 提升至 72%,而代理商份额将大幅萎缩。

▲ 图 6:产业链利润再分配示意(来源:草根调研估算)

铁律一:稀缺产能流向最高出价者

在全球前五大原厂垄断且扩产周期长的背景下,产能必然流向出价高、付款好、粘性强的 AI 与车规客户。

铁律二:涨价是筛选器而非收割机

20% 的涨幅是经过精密计算的筛选阈值,旨在剔除低价值订单,提升单位产能利润率,而非盲目收割所有客户。

铁律三:渠道“哑铃化”不可逆

受技术门槛提高、原厂直供体系成熟及国产替代崛起三重因素影响,中小代理商的生存空间将被持续压缩,渠道结构永久性改变。

与 2017-2018 年周期的本质区别

本轮调整与过往周期有三点根本不同:一是驱动因素由“供需错配”转为“主动订单重排”;二是高价值需求源于 AI/车规的结构性增长,而非周期性波动;三是渠道生态发生不可逆的结构性变革。这意味着行业逻辑已从单纯的“涨价周期”转变为“赢家通吃”的结构化机遇。

投资观察实操清单

对于投资者而言,建议关注以下关键指标:

1. 追踪控单动作:相比涨价函,更应关注原厂的加值盘、停料及账号限制等实质性控单措施。

2. 监测产品结构:通过财报分析高端料号及 AI/车规收入占比的变化,判断重排成效。

3. 观察代理商业绩:头部代理商毛利率与净利率的下滑速度是渠道生态变化的风向标。

4. 关注国产替代逻辑:国产厂商的崛起为中小客户提供了二供选择,这是一条独立于涨价之外的成长主线。

5. 锁定长约订单:AI/车规领域的 5-7 年长约是预判行业未来景气度的最强先行指标。

结语:研判产业不应仅盯着价格表,更要深入分析订单簿。价格是结果,订单结构的优化才是驱动本轮行情的根本原因。

数据来源与说明:

本文数据基于 2026 年 7 月初的草根调研及公开资料整理,包括国巨、三星电机、太阳诱电、村田等原厂公告及财报,以及罗兰贝格、TrendForce 等行业报告。数据时效性截至 2026 年 6-7 月,市场动态变化较快,仅供参考。

风险提示与免责声明:

本文仅为产业研究与个人观察,不构成任何投资建议。MLCC 行业受多重因素影响,景气度可能存在波动。文中涉及的市场份额及估算数据可能与官方存在差异,读者应基于自身情况独立决策,风险自担。

全文完。