一家是北大荒农垦集团有限公司(集团母公司)。央企、国有独资,财政部代表国务院100%持股。黑龙江垦区,有几千万亩耕地,是保障国家粮食安全的农业央企。

一家黑龙江北大荒农业股份有限公司(600598,A股),是北大荒集团的上市子公司(控股)。这次补税14亿的,就是这家上市公司。

其核心业务:把耕地发包给家庭农场,核心收入是收承包费。

二、为什么会有补税14亿?

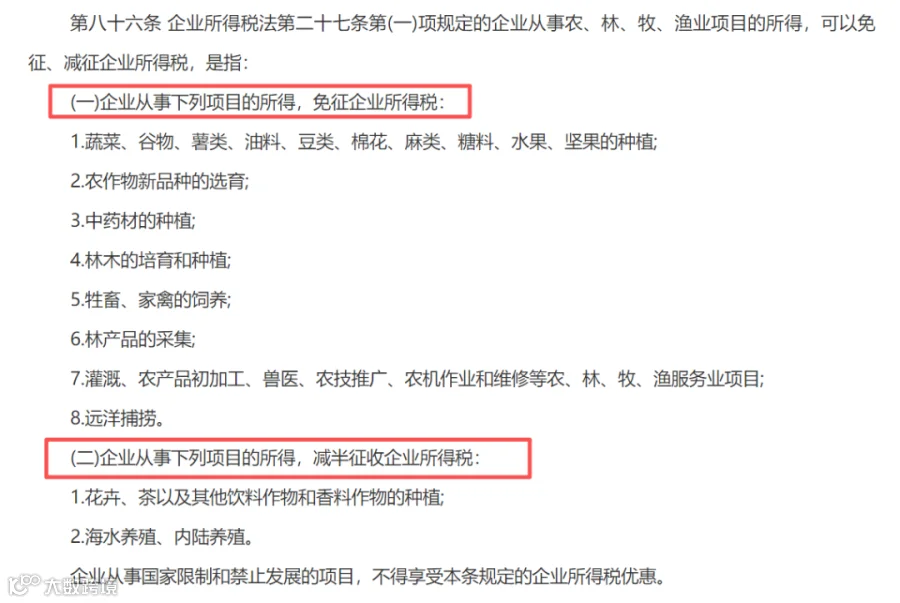

1、企业所得税法规定:农、林、牧、渔业可免税。

《企业所得税法实施条例》八十六条:蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植,都是免征所得税的。

可以看出必须是“从事农林牧渔项目”所得才是免税的,纯租金不能免税。

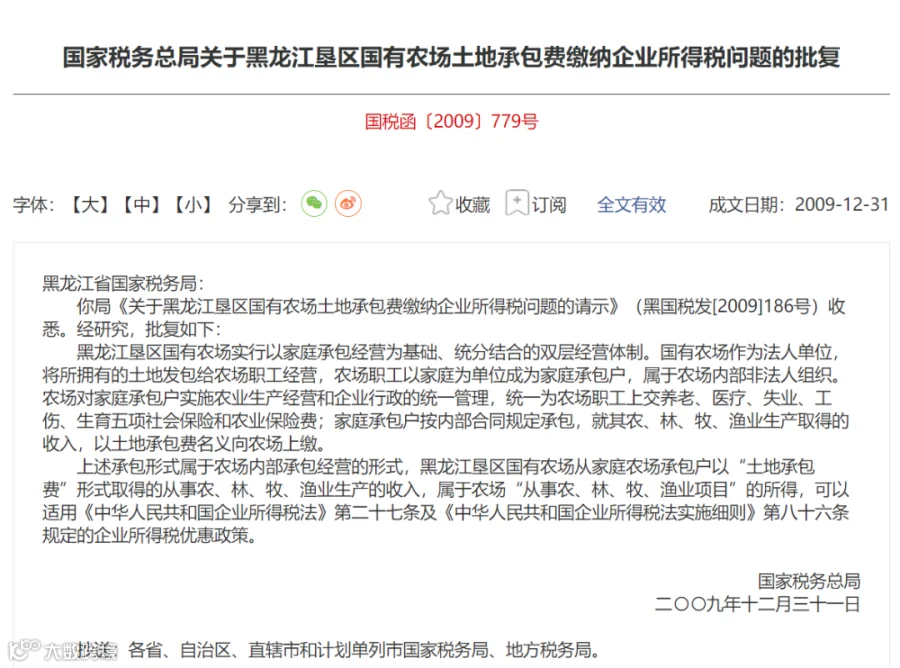

2、免税黄金期:国税函〔2009〕779号——只给“职工家庭内包”免税。

北大荒作为国有农场的法人单位,是缴纳企业所得税的主体。

早期,它通过承包方式取得了国有耕地的承包经营权,再把耕地发包给农场的职工经营。农场职工以家庭为单位,成为家庭承包户。按照公司的统一管理进行生产,对外销售,取得收入以后,按照内部的合同约定向国有农场支付土地承包费。

这是一种大农场套小农场经营模式。家庭农场是小农场,北大荒是大农场。北大荒取得收入并不是直接的销售农业产品的收入,而都是土地承包费收入。北大荒年报显示,土地承包费收入占总营收的70%以上。

当年黑龙江垦区土地发包以内部职工建农场为主体,非职工外部承包占比也确实比较低,国税总局的回函是适配当时的农垦经营格局的。

3、2018年第一次冲突:补税3亿,账户冻结。

后期,职工外流、退休,就越来越多包给非职工如外部大户、农户。北大荒经营实质从“内部承包经营”变成了外部土地租赁,也就是收租。

2018年哈尔滨香坊区税务局硬卡国税总局779号回函:只有职工内包才免税,包给非职工就是出租,必须征税,要求补税、滞纳金共3.06亿,还冻结了9亿账户。

其实非职工承包土地的情况,并不是完全就不能享受税收优惠了,也是有政策支持的。

那就是国税总局2011年四十八号公告第九条,企业委托其他企业或个人从事实施条例第八十六条规定,农林牧鱼项目取得所得可以享受优惠政策。

但是这两种情况都应该是企业把产品收回,然后对外销售,自己承担农业经营管理的风险,而不能是纯粹的收租行为。

于是北大荒拿出2011年四十八号公告硬刚,通过行政复议、找国税总局沟通。

双方争议的焦点:北大荒说“我是委托经营”;税务认为你是“纯收租”,不担风险。

结果是北大荒账户解冻、没强制执行、没补税。3.06亿悬在那儿,等于政策模糊被默许。

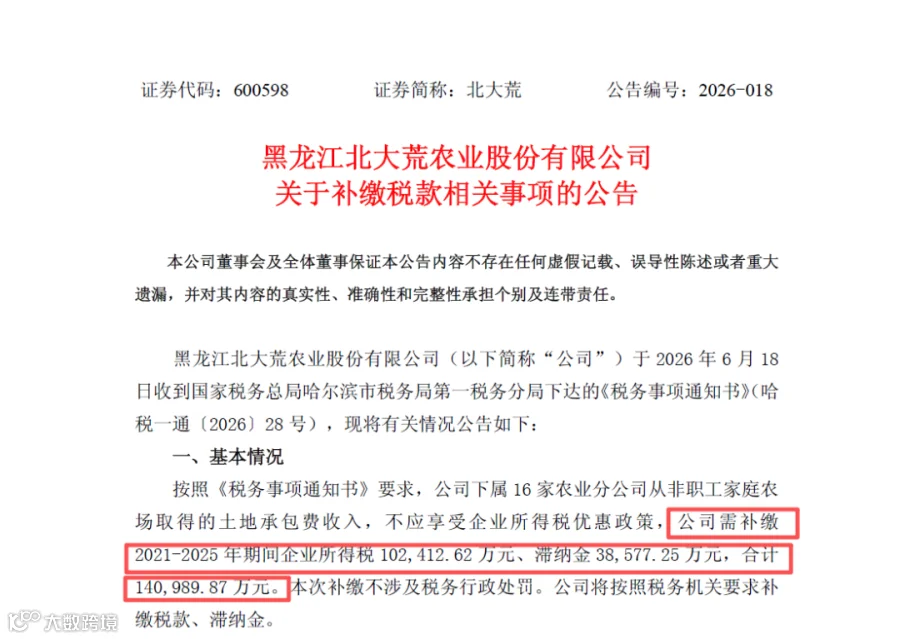

4、2026年:政策收紧,彻底“抠字眼”,14亿补税、滞纳金落地。

而现在国税总局口径明确:779号文,只是针对职工+内部经营+统一社保 ,才能免税; 而土地承包给非职工,就是土地租赁,是收租行来,不是农业经营 不能不免税,必须征税。

结果2021–2025年所有非职工承包费,全额补税14.1亿,滞纳金就有3.86亿。

定性:政策理解偏差,不是偷税、罚款,只补税+滞纳金

北大荒确实有点冤!

三、启示:税收优惠政策的“模糊空间”已经消失。

近年,为什么很多上市公司都被税局高额补税?底层逻辑是以前很多政策的适用,都是有“模糊空间”的。

现在税收征管是越来越刚性!层层追责、抠字眼执行、追溯期长、滞纳金高。

企业用税收优惠政策,必须看文件原文、抠字眼、实质重于形式;今天默许,明天可能推翻,存在补税风险。