大家好,我叫增值税,我又来了!

本期特意赶在征期内,和大家梳理关于申报规则的新变化!助力大家更准确、更便捷完成4月征期增值税申报工作!

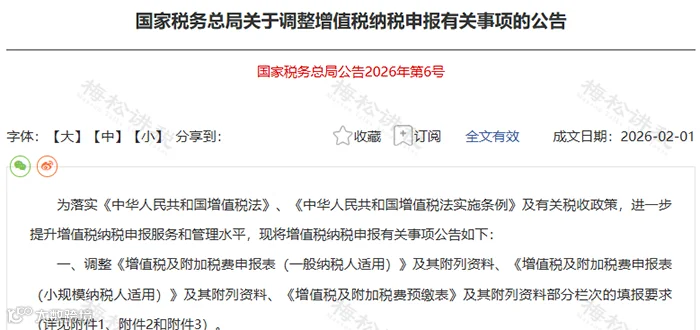

官宣

申报表正式调整

为适配《增值税法》及实施条例最新要求,国家税务总局发布2026年第6号公告,对增值税申报事项全面优化!

本次调整坚持三大原则:保留原表样、政策未变的沿用旧口径、仅优化适配新政栏次,最大限度减少财税软件改造,不增加企业额外负担!

调整范围全覆盖:

-

一般纳税人:《增值税及附加税费申报表(一般纳税人适用)》及其附列资料

-

小规模纳税人:《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料

-

预缴申报:《增值税及附加税费预缴表》及其附列资料

五大核心调整

申报必看不踩坑

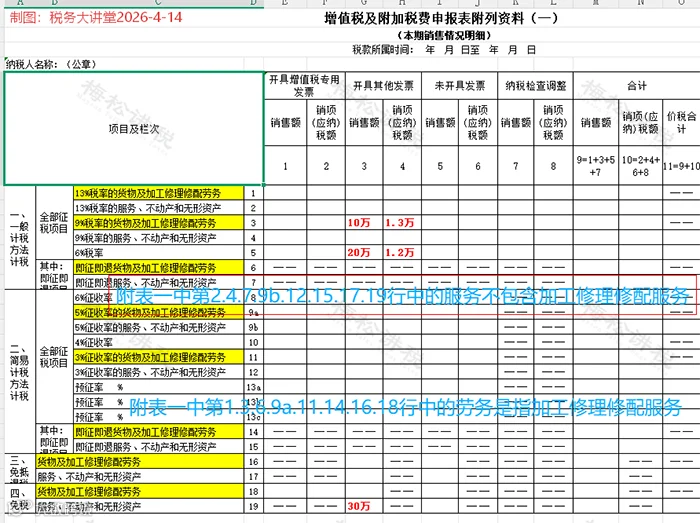

一、劳务名称大变!加工修理修配正式“入服务”

增值税新政将“加工修理修配劳务”调整为“加工修理修配服务”,并入“服务”范畴,申报表填写口径同步更新:

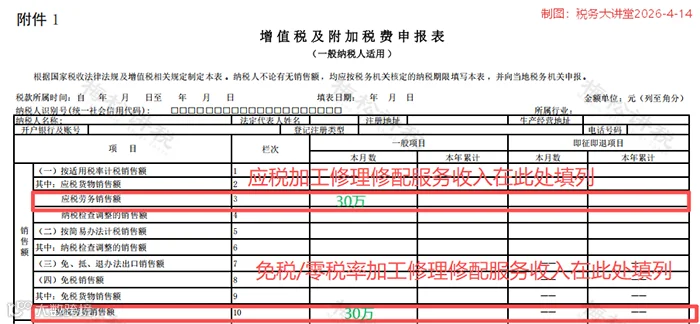

1. 调整一般纳税人主表第3栏“应税劳务销售额”填写口径:填写应税服务(含加工修理修配服务)、无形资产、不动产销售额。

2. 调整一般纳税人主表第10栏“免税劳务销售额”填写口径:填写上述项目免税/零税率销售额(不含免抵退税)。

3. 一般纳税人附表一中、小规模申报表中:“劳务”专指加工修理修配服务,“服务”不含加工修理修配服务,填报边界更清晰。

举例说明1:

某企业A为按月申报的一般纳税人,2026年3月因提供农机维修服务取得销售额10万元,提供咨询服务取得销售额20万元,提供农业机耕服务取得免税销售额30万元,均开具增值税普通发票。假设当月A未发生其他增值税应税交易,不考虑附加税费。

填报步骤:

1. 在一般纳税人附列资料(一)第1行“13%税率的货物及加工修理修配劳务”第3列、第4列填写开具其他发票销售额、销项(应纳)税额100000元、13000元,第5行“6%税率”第3列、第4列填写开具其他发票销售额、销项(应纳)税额200000元、12000元,第19行第3列填写开具其他发票销售额300000元。

2. 在一般纳税人主表第3栏“应税劳务销售额”“一般项目”“本月数”列填写300000元,第10栏“免税劳务销售额”“一般项目”“本月数”列填写300000元。

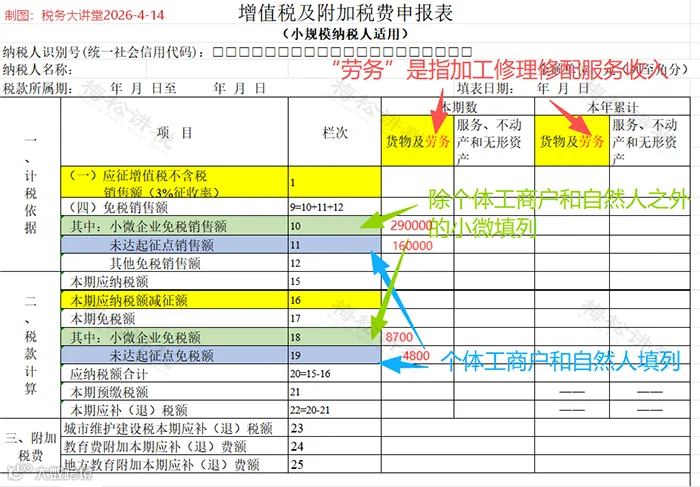

二、小规模福音!免税销售额栏次彻底理清

为落实未达起征点免税政策,两类主体填报口径精准拆分、不再混淆:

1. 企业单位:未达起征点销售额→填写主表第10栏“其中:小微企业免税销售额”,免税额→填写第18栏“其中:小微企业免税额”;

2. 个体工商户/自然人:未达起征点销售额→填写主表第11栏“未达起征点销售额”,免税额→填写第19栏“未达起征点免税额”,免税额根据第11栏“未达起征点销售额”和征收率(3%)计算,填报更直观。

举例说明2:

某纺纱厂C,是按季度申报的增值税小规模纳税人。2026年一季度,C销售纱线实现销售额29万元。假设C在一季度未发生其他增值税应税交易,不考虑附加税费。

填报步骤:

在小规模纳税人主表第10栏“其中:小微企业免税销售额”和第18栏“其中:小微企业免税额”的“本期数”“货物和劳务”列分别填写290000元、8700元。

举例说明3:

从事商品销售的个体工商户D,是按季度申报的增值税小规模纳税人,2026年一季度实现销售额16万元。假设D在一季度未发生其他增值税应税交易,不考虑附加税。

填报步骤:

在小规模纳税人主表第11栏“未达起征点销售额”和第19栏“未达起征点免税额”的“本期数”“货物和劳务”列分别填写160000元、4800元。

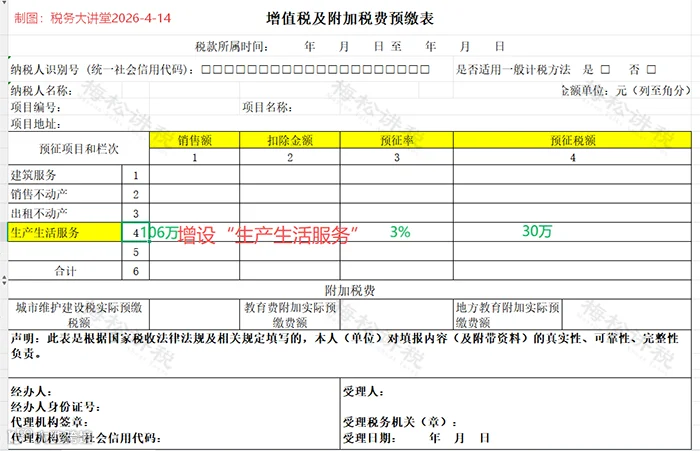

三、预缴新增!生产生活服务项目正式上线

1.《增值税预缴表》第4栏新增 “生产生活服务”项目,专供油气田企业跨省提供原油、天然气相关服务预缴增值税使用。

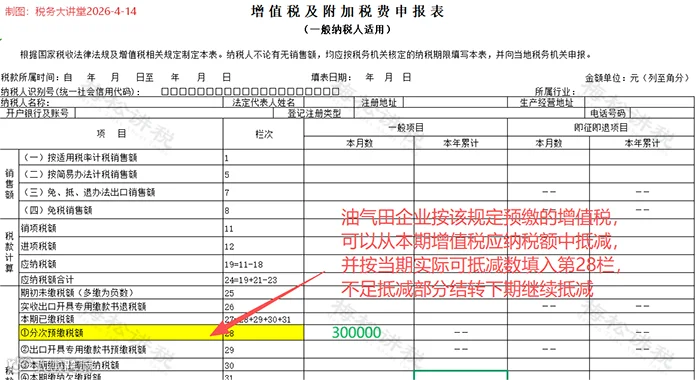

2. 预缴税款可在申报时填入主表第28栏分次预缴税额抵减应纳税额,不足抵减部分可结转下期继续抵减。

北京市某油气田企业F为一般纳税人,2026年4月中旬在四川某地提供与生产原油、天然气相关的技术、咨询服务,取得全部含税价款1060万元,纳税人在5月纳税申报期结束前预缴税款。

填报步骤:

1. 预缴税款时,《增值税及附加税费预缴表》第4栏“生产生活服务”第1列“销售额”填写10600000元、第3列“预征率”填写3%、第4列“预征税额”填写300000元。

2. 办理4月税款所属期增值税纳税申报时,可以在一般纳税人主表第28栏“①分次预缴税额”填写300000元用于抵减本期增值税应纳税额。

四、差额扣除更规范!只填该填的栏次

新政统一差额扣除填报规则,避免错填漏填:

1. 仅金融商品转让按余额计税需填扣除情况

2. 允许从含税销售额中扣除价款的项目,均需填写对应附表

3. 一般纳税人填写附表三,小规模纳税人填写附表一,口径统一,逻辑清晰

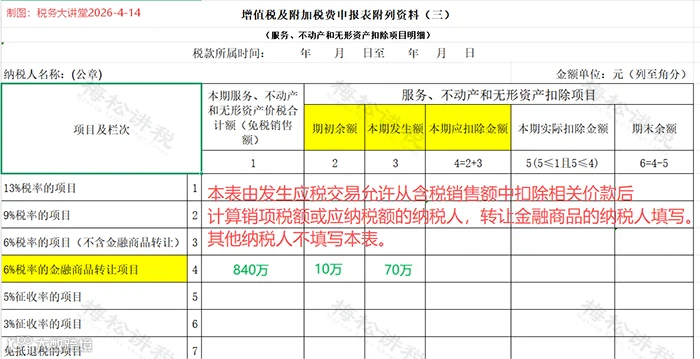

举例说明5:

B公司为按月申报的增值税一般纳税人,2026年2月发生金融商品转让业务,卖出价为840万元,买入价为700万元,本期“6%税率的金融商品转让项目”期初余额10万元,未开具发票。假设B公司本月未发生其他增值税应税交易,不考虑附加税费。

填报步骤:

1. 填写一般纳税人附列资料(三)第4行“6%税率的金融商品转让项目”,在第1列“本期服务、不动产和无形资产价税合计额(免税销售额)”填写8400000元,在第2列“服务、不动产和无形资产扣除项目”“期初余额”填写100000元,在第3列“服务、不动产和无形资产扣除项目”“本期发生额”填写7000000元。

2. 按照扣除相关价款后的余额计算的销售额,对应填写一般纳税人附列资料(一)第5行“6%税率”“未开具发票”相关栏次;不填写第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”。

五、进项抵扣更新!两个 “其他” 口径扩围

进项税额明细表两大 “其他” 栏次填报范围正式拓展。

1. 附表二第8b栏“其他”:新增上海黄金/期货交易所购进标准黄金普通发票抵扣填报;

2. 附表二第23b栏“其他应作进项税额转出”:新增非应税项目、年度清算、长期资产不得抵扣进项转出情形,进项抵扣与转出更贴合新政要求。

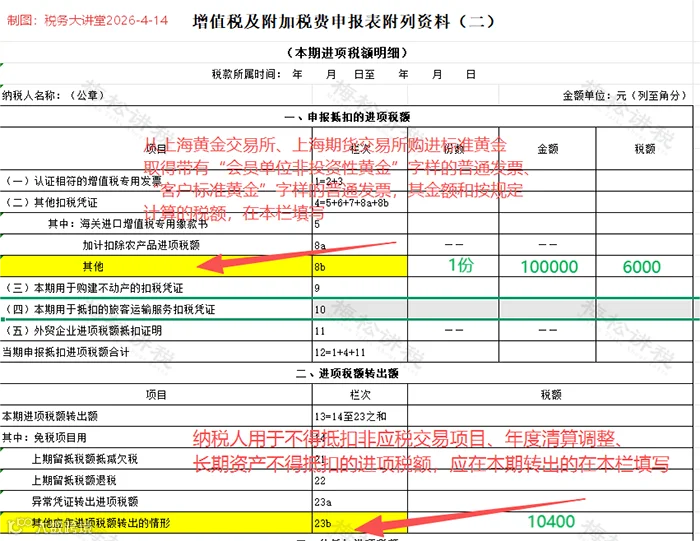

举例说明6:

某上海黄金交易所会员单位E,为按月申报的增值税一般纳税人。2026年3月取得上海黄金交易所开具的带有“会员单位非投资性黄金”字样的普通发票1份,金额10万元。同时本期存在用于不得抵扣的非应税项目购进金额8万元,对应的进项税额1.04万元。

填报步骤:

E办理3月税款所属期增值税纳税申报时,在一般纳税人附列资料(二)第8b栏“其他”填写份数1份,金额100000元、税额6000元,并在第23b栏“其他应作进项税额转出的情形”填写税额10400元。

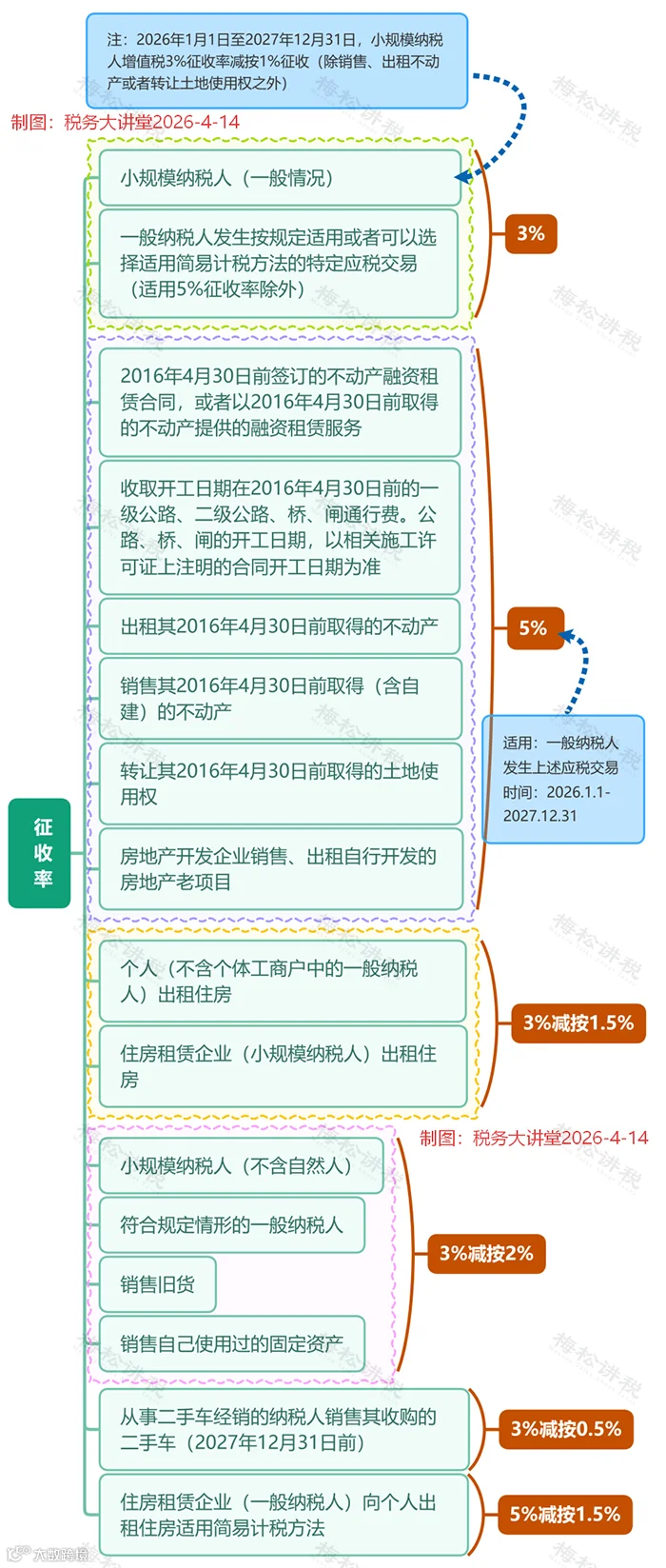

一张表看懂!2026 最新增值税税率/征收率

2026年最新的、现行有效的增值税税率及征收率导图整理如下,赶紧收藏备用!

来源:税筹学堂,税务大讲堂,梅松讲税

🏢 开公司怕麻烦?找金中天!

📊 记账报税怕出错?找金中天!

⚠️ 税务异常怕罚款?找金中天!