报关单案例分析:包装物申报的两种路径

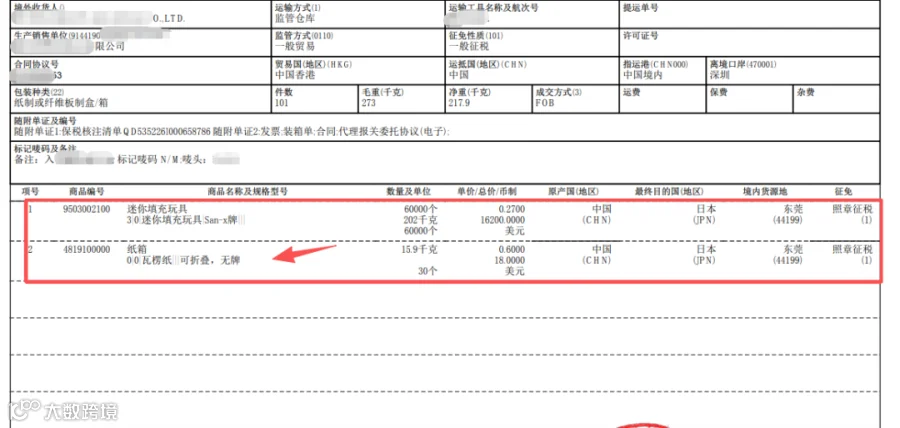

首先分析以下报关单案例:

该报关单展示了“包装物单独报关、分项申报”的模式,即报关单中包含两条品名记录:自产货物与包装物。

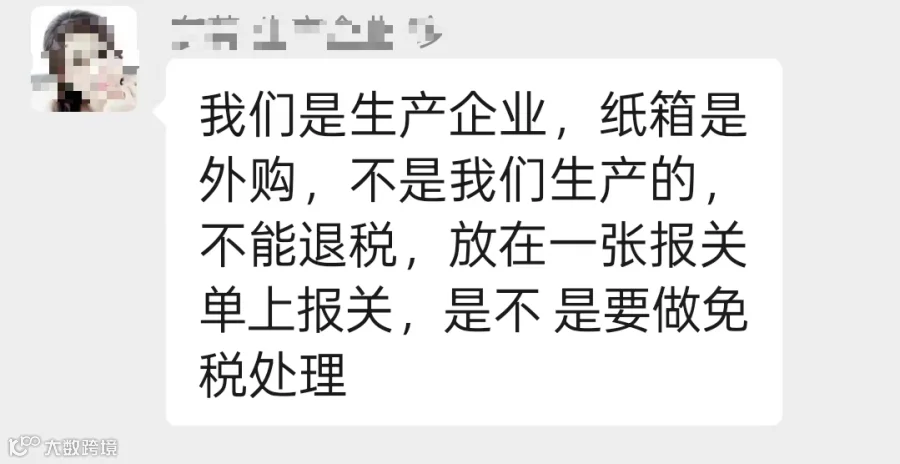

企业反馈情况如下:

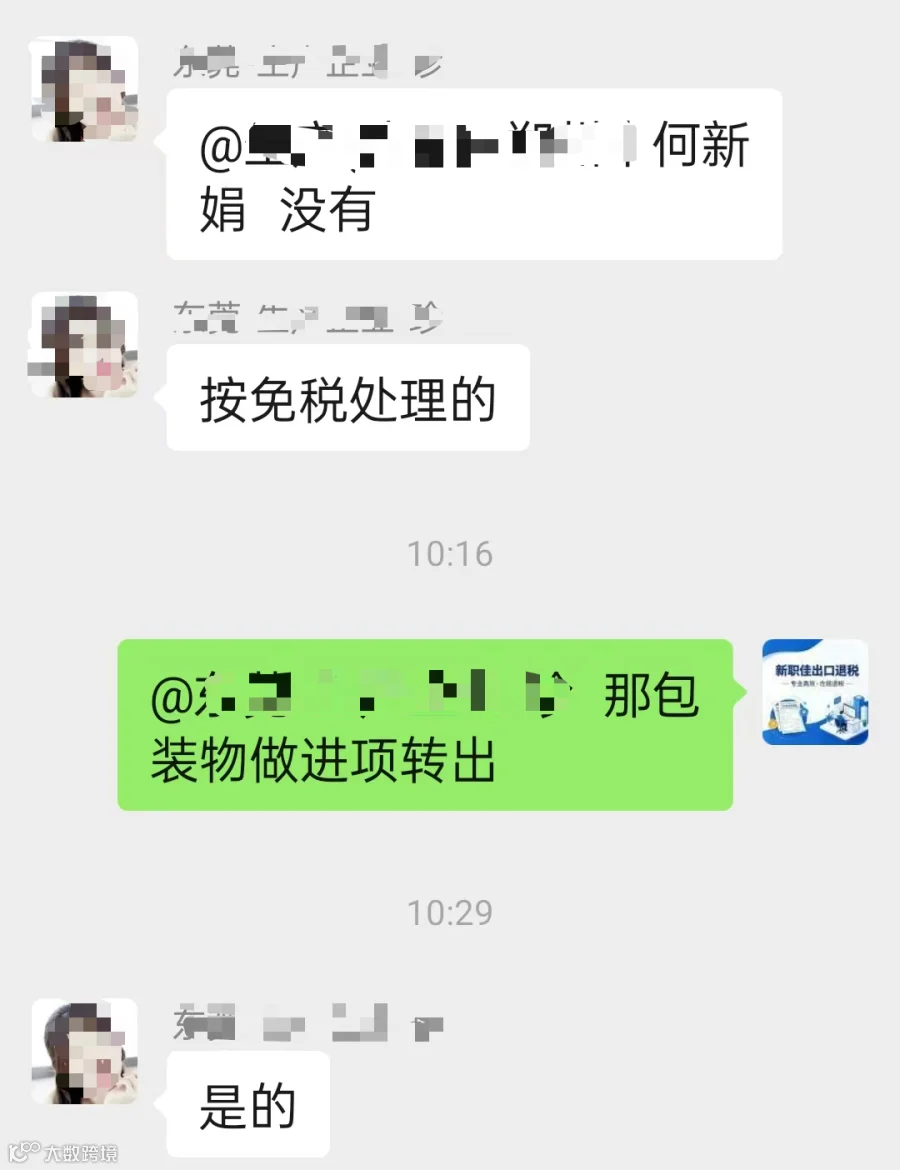

经与报关行沟通,确认纸箱无法与产品合并申报。最终解决方案为:对包装物做免税处理,同时将购进的纸箱进项税额进行转出。

核心结论:普通生产企业(非列名企业)外购包装物若单独报关,不能视同自产货物享受免抵退税政策。

政策关键点解析

1. 视同自产的严格限制

视同自产配套出口仅限两类情况:维修配件、组成成套设备必不可少的组件。普通的包装箱、塑料袋、标签等外包装物,不属于成套设备的组成部分,因此不满足视同自产条件。

2. 税务处理的两种选择

方案一:适用出口免税政策。仅免除销项税,但包装物对应的进项税额不得抵扣,必须做进项税额转出。

方案二:若不做免税处理,则视同内销征税,税负成本更高。

3. 例外情况

仅有“列名生产企业”外购货物单独报关时,可直接享受免抵退税。该名单由税务局发布,绝大多数中小企业不在其列。

替代方案:包装物并入自产产品申报

另一种更优的报关方式是:包装物不单独报关,将其价值并入自产产品货值中,报关单仅申报自产货物一项。

操作优势与实务要点

1. 税务优势

外购包装物价款包含在自产产品外销收入中,包装物不单独列名。其对应的进项税额可并入企业整体进项参与免抵退税计算,无需单独处理,且出口环节全部免税。

2. 实务操作规范

外销合同与发票应只体现成品总价,包装物不作单独计价。

重要实务提醒

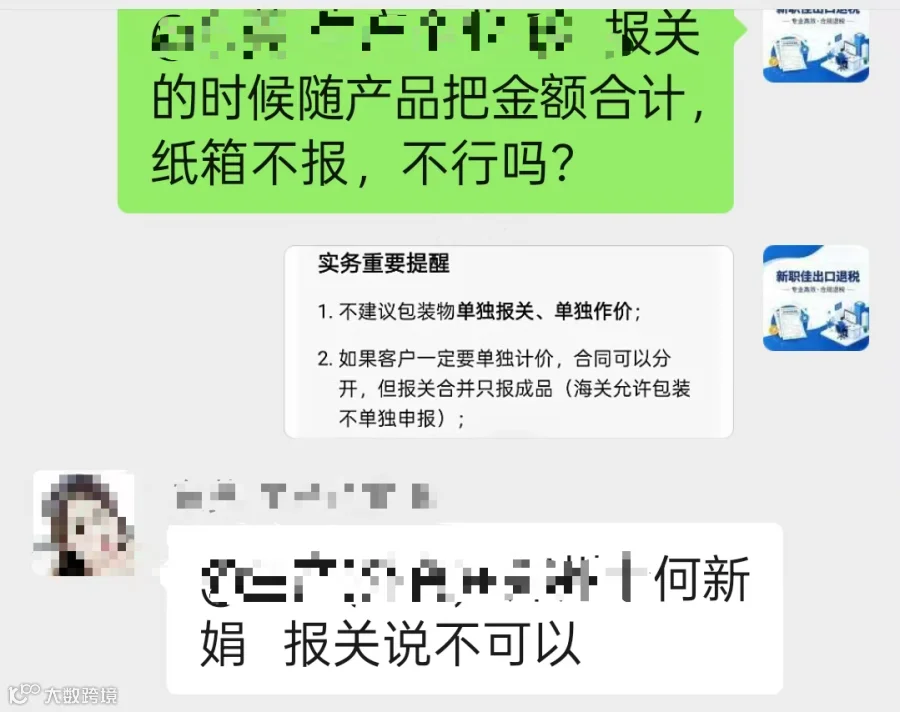

1. 不建议单独报关:尽量避免包装物单独报关、单独作价。

2. 合同与报关分离:若客户坚持单独计价,合同可分开签订,但报关时建议合并只报成品(需确保符合海关申报规范)。

3. 风险警示:若已单独报关,包装物只能享受免税而无法退税,且必须转出进项税,将直接导致企业税负损失。