2026年开年至今,多地工资薪金涉税稽查案件密集落地。企业所得税+个人所得税的工资薪金联动监管,已成为税务征管核心方向,老套路彻底行不通!

你的企业,还在靠虚增人员、全员卡5000元起征点、用发票冲抵工资避税?赶紧停手!

两税联动监管,

从地方试点→全国强制趋势

2023年起,税务部门开启企业所得税与个人所得税工资薪金协同监管,通过跨税种数据互通、风险自动比对,精准打击工资涉税违规,多地已查补巨额税款:

• 湖北随州:开展“两税工资薪金差异”风险比对,查补企税1100万元、个税320万元;

• 天津红桥:强化税种联动,辅导企业200余户,补征税款2700余万元;

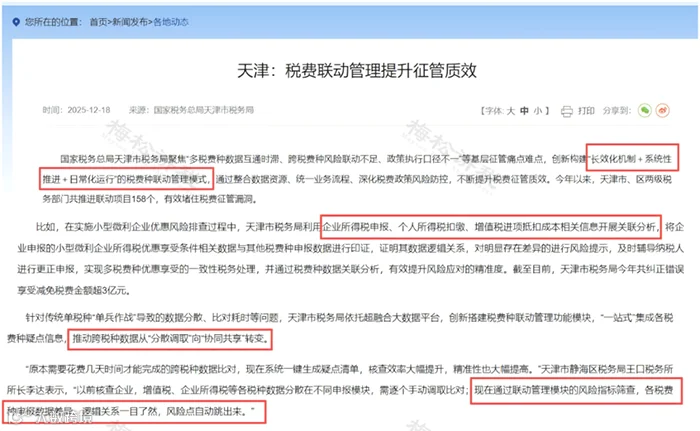

• 天津全市:依托大数据平台搭建税费种联动模块,跨税种数据一键比对,自动生成疑点清单,今年已纠正错误享受减免税费超3亿元;

2026年至今,工资薪金专项稽查密集启动,跨税种联动监管已成常态化,企业再无侥幸空间!税务异常处理 审计查账

真实案例警示,

工资“动手脚”,后果有多严重!

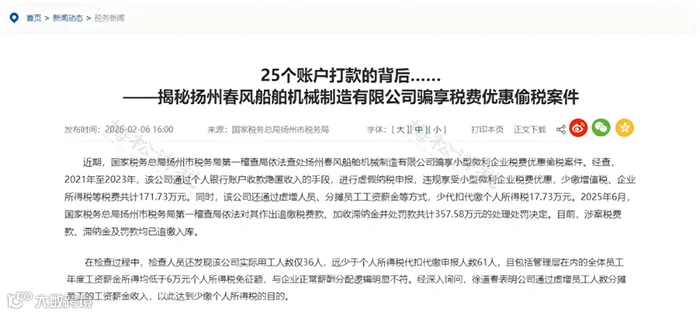

案例一:虚增25人分摊工资,只为卡在6万免征额,被罚357万

• 违规事实:实际用工 36 人,个税申报 61 人,虚增 25 人分摊工资,刻意将全员工资控制在 6 万元个税免征额以下,同时隐匿收入、违规享受小微企业优惠。

• 处罚结果:追缴税费 + 滞纳金 + 罚款共计 357.58 万元。

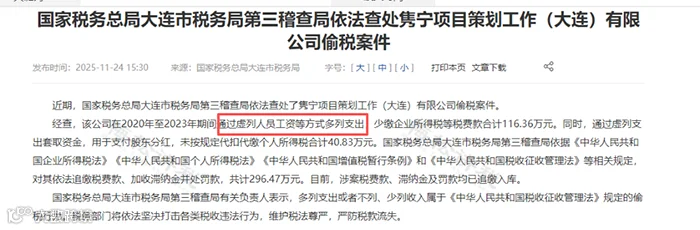

案例二:虚列人员多列支出,套取资金分红,被罚近300万

• 违规事实:2020-2023年虚列人员工资多列支出,少缴企税116.36万元;套取资金用于股东分红,未代扣代缴个税40.83万元。

• 处罚结果:追缴税费+滞纳金+罚款共计296.47万元。

核心风险点提炼:

1. 企税扣除工资 vs 个税申报工资,数据严重不符;

2. 虚增人员,拆分工资,恶意规避个税;

3. 全员卡5000元/6万元,违规享受税收优惠。

金税四期怎么查?

两税工资数据一键比对!

金税四期通过固定数据来源+系统自动稽核,工资违规无处遁形:

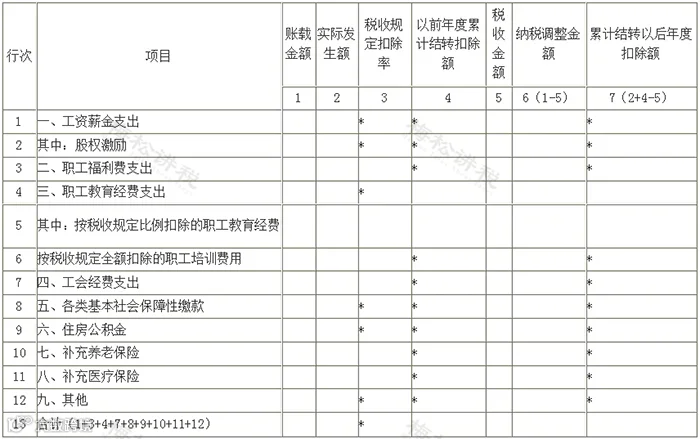

1. 企业所得税端

年度纳税申报表《职工薪酬支出及纳税调整明细表》税前扣除工资总额

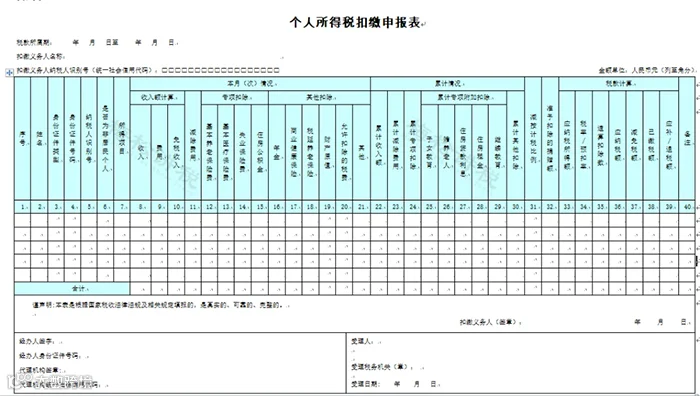

2. 个人所得税端

个税扣缴申报表全年累计工资薪金收入额

系统直接比对两组数据,差异过大自动预警!

为什么企税工资和个税工资对不上?

先分清“正常”与“异常”?

1. 正常合理差异(无需整改)

• 计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

• 拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2. 异常违规差异(必查必罚)

• 多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

• 少申报工资薪金收入

主要有以下情形:

a. 发工资不申报/低申报;

b. 全员长期5000元以下,剩余工资用发票报销;

c. 现金发工资不申报;

d. 年收入未超6万,直接不申报个税。

注意了,这8个风险点

赶紧对照自查!

税务局一查工资就出问题,对照以下8类风险立刻自查,4月前整改完毕!

一、虚列人员:人员信息不真实

违规表现:

1. 个人所得税申报的人员数跟缴纳社保的人员数差异较大;

2. 隐藏人数,从而达到小微企业标准,违规享受小微企业优惠;

3. 盗用他人信息虚列人员、拆分高工资;

4. 退休/临时用工未合规申报,离职人员未删信息;

5. 工资发放无人员明细,仅靠银行回单入账;

自查建议:

1. 核对工资表人员真实性,杜绝虚列名册;

2. 及时清理离职/死亡等人员申报信息;

3. 现金形式发工资,需保留签字记录,签订正规劳动合同。

二、工资薪金申报不合规

违规表现:

1. 公司员工工资长期为0或1元;

2. 多数员工工资卡5000元临界值;

3. 个税申报工资跟企业所得税汇缴工资差距较大;

4. 公司存在以费用报销的形式冲抵工资薪金的现象;

5. 误餐补助、出差补助未合规并入工资计税;

自查建议:

1. 严格根据工资薪金范围的具体规定进行会计处理;

2. 严格检查公司有关工资薪金的安排,不得以减少或逃避税款为目的。

三、专项附加扣除重复扣除

违规表现: 员工两处以上取得工资,重复扣除专项附加扣除

自查建议:

1. 一个纳税年度仅允许选择一处扣除;

2. 提醒员工及时完成个税汇算清缴。

四、故意或非主观个税计算有误

违规表现:

1. 金额填写、税率适用、政策理解等非主观的技术性错误;

2. 人为错误少缴个税。

自查建议:

1. 严格按税法计算代扣个税金额;

2. 个税金额受扣除项目影响,告知员工对专项附加扣除信息真实性负责。

五、税目适用错误

违规表现:

将“劳务报酬所得”转化为“工资薪金所得”,有意或无意地降低税率;

自查建议:

重点检查各类所得的划分是否正确,不得违规划转。

六、未依法代扣代缴个税

违规表现:

1. 始终申报老板一个人或长期只给1-2个员工申报个人所得税;

2. 经营良好但长期个税0申报;

3. 部分员工虽然发放工资但是无正当理由未代扣个人所得税;

4. 公司年终向自然人股东分红但是未代扣个人所得税;

5. 现金发放工资但未代扣个人所得税。

自查建议:

全员足额申报工资薪金个税,股东分红合规扣税。

七、年终奖计税违规

违规表现:一个纳税年度多次使用年终奖单独计税政策。

自查建议:

1. 公司不同收入的职工,专项附加扣除情况不同的职工,不适宜统一选择年终奖处理方式。应由纳税人自行选择;

2. 在一个纳税年度内,对每一个纳税人,年终奖个人所得税计税办法只允许采用一次。

八、未按规定适用减免政策

违规表现:

1. 虚构残疾人证明减征个人所得税;

2. 不符合规定的健康商业保险,也在个人所得税前进行了扣除 。

自查建议:

1. 重点检查职工特殊身份的真实性,如残疾人、烈属等;

2.符合规定的商业健康保险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款开发的、符合条件的健康保险产品,企业在为职工购买前应严格甄别保险条款。

总结:

金税四期两税数据互通、自动预警、精准稽查,虚列人员、卡线避税、发票冲抵等老套路已全面失效。

企业务必在4月前完成工资涉税自查,修正数据差异、规范申报流程,避免补税、滞纳金、高额罚款!