减免税年报是什么

根据《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第245号)第十五条规定,在海关监管年限内,减免税申请人应当于每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》 (以下简称“减免税年报”),报告减免税货物使用状况。

减免税年报指的是上一年度的减免税货物使用情况,因此,只要减免税货物在上一年还处于监管年限内,企业就需要提交《减免税货物使用状况报告书》。

监管年限要求:

《中华人民共和国海关进出口货物减免税管理办法》规定,进口减免税货物的监管年限为:

(一)船舶、飞机:8年;

(二)机动车辆:6年;

(三)其他货物:3年。

监管年限自货物进口放行之日起计算。例如:某减免税申请人进口一台仪器(属于其他货物),2023年8月7日办好《征免税确认通知书》(以下简称“免表”),货物于2023年9月8日进口放行,则监管期为2023年9月8日-2026年9月7日。因此,该减免税申请人需在2024年-2027年每年6月30日前申报上一年度减免税年报,连续报送4年。

减免税申请人的主管海关一般是指:

1.减免税申请人为企业法人的,主管海关是指其办理企业法人登记注册地的海关;

2.减免税申请人为事业单位、社会团体、民办非企业单位、基金会、国家机关等非企业法人组织的,主管海关是指其住所地海关;

3.减免税申请人为投资项目单位所属非法人分支机构的,主管海关是指其办理营业登记地的海关。

注意事项:

1.超过规定期限未提交的,海关按照有关规定将其列入信用信息异常名录;

2.未按照规定报告其减免税货物使用状况,向海关申请办理减免税审核确认、减免税货物税款担保、减免税货物后续管理等相关业务的,海关不予受理。减免税申请人补报后,海关可以受理。

减免税年报如何申报

有纸申报方式:

1.线上申报:减免税申请人进入“中国国际贸易单一窗口—减免税后续”模块,录入、申报电子数据;

2.线下提交资料:减免税申请人申报后,打印《减免税使用情况年报表》,与《减免税货物使用状况报告书》及其附件,一起提交主管海关审核。

无纸申报方式:

线上申报:减免税申请人进入“中国国际贸易单一窗口—减免税后续”模块,录入、扫描上传《减免税货物使用状况报告书》及其附件、申报电子数据,提交主管海关审核。

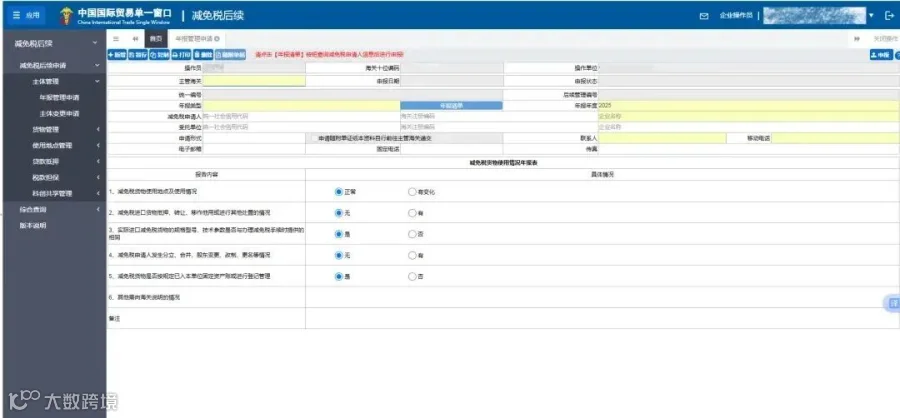

“中国国际贸易单一窗口—减免税后续申报”界面如下:

点击进入后填写相关内容,然后点击“申报”按钮。

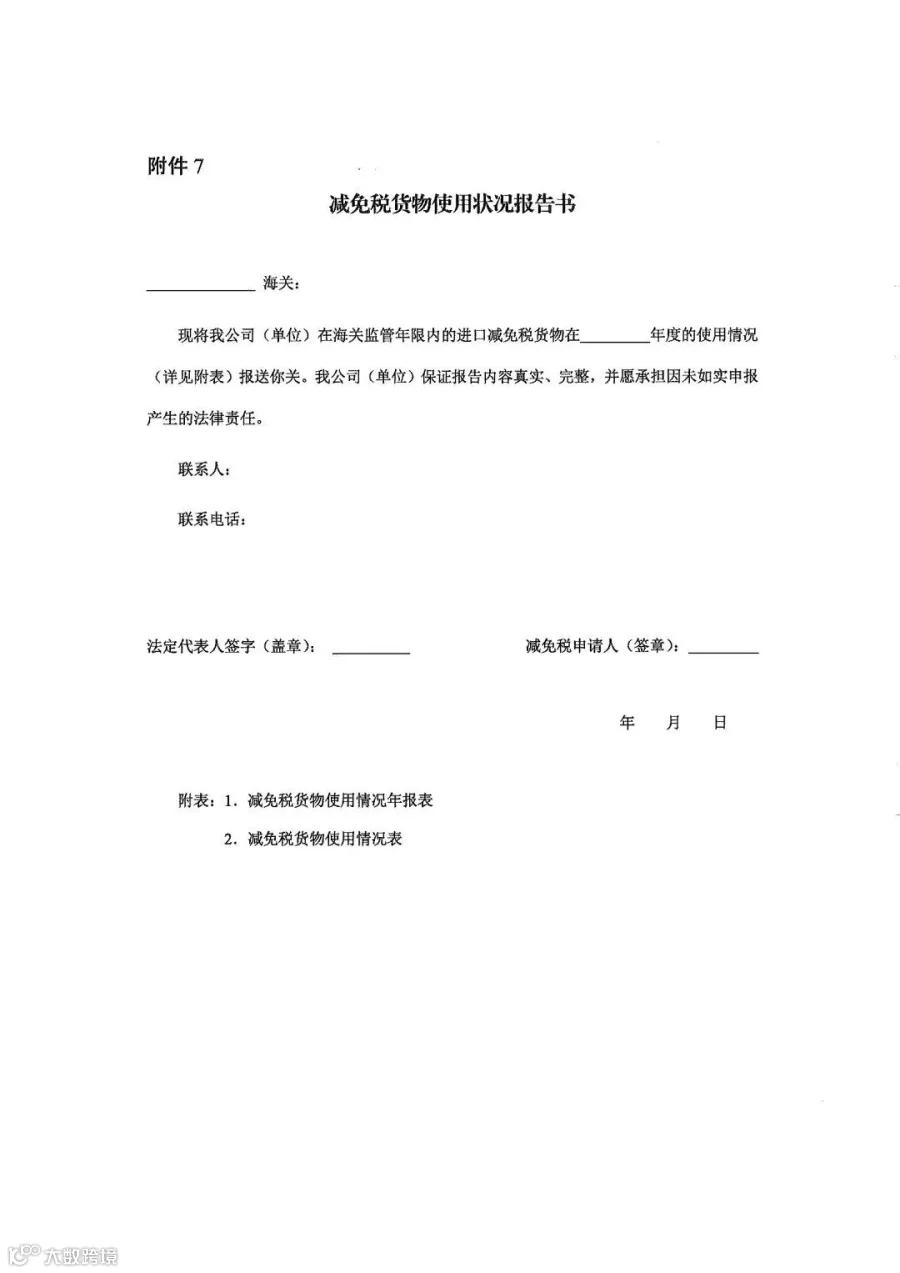

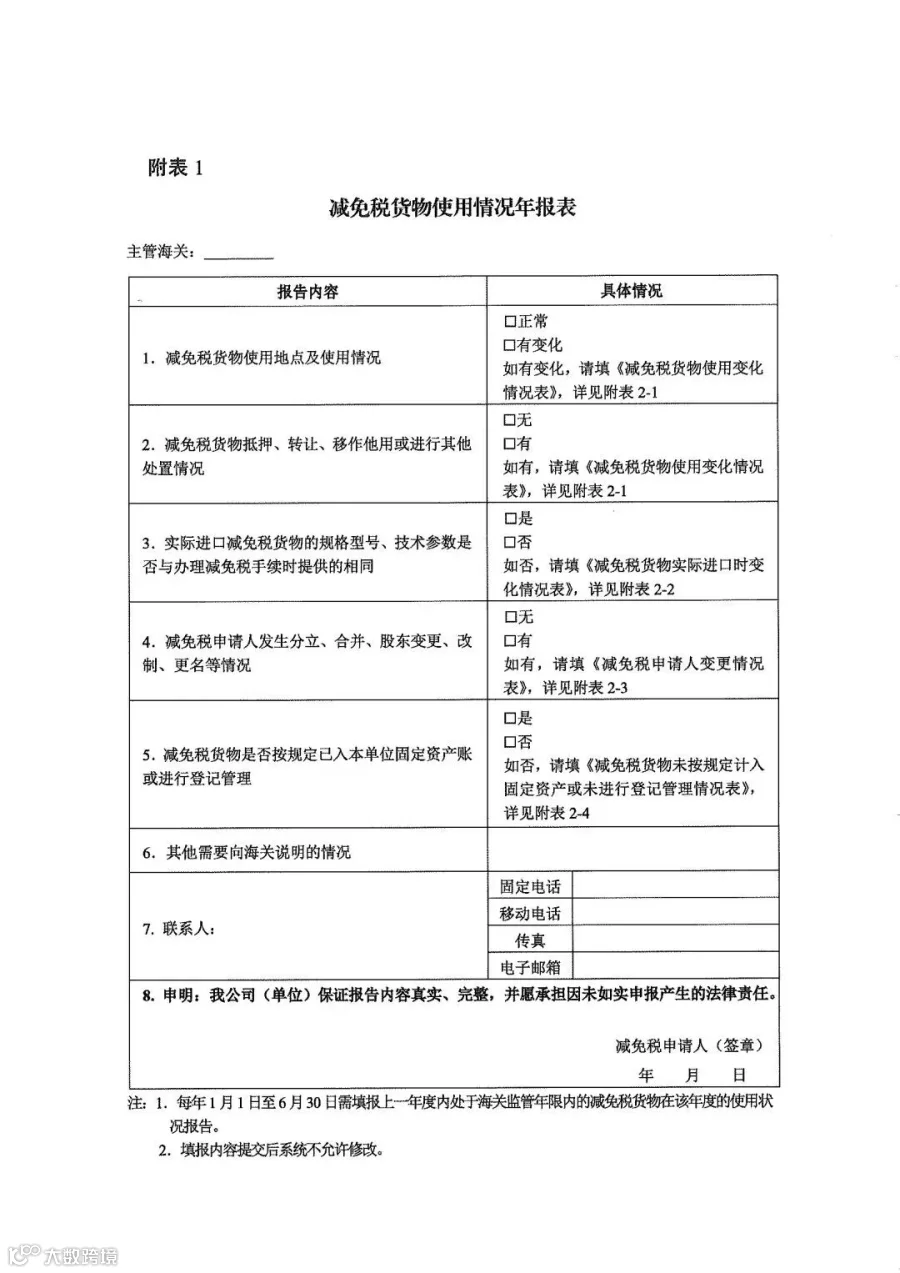

需要纸面递交或系统上传的《减免税货物使用状况报告书》《减免税使用情况年报表》样式如下:

来源:阿拉甬关

往期推荐