点击上方蓝字关注我们

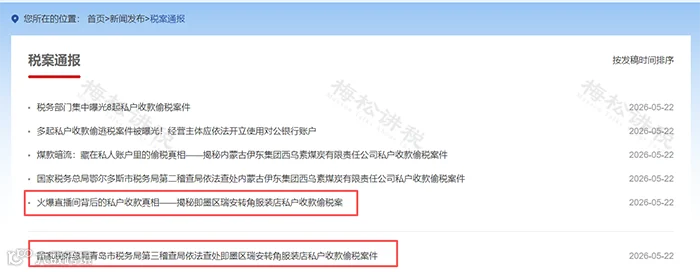

国家税务总局5月22日,集中曝光8起私户收款偷税案件,其中一起电商个人C店隐匿收入3.03亿的案件,总局连发两文通报案情!

3.03亿怎么“消失”的?

涉案主体:即墨区瑞安转角服装店——个体工商户+线上个人C店模式,直播间热度高、订单量大,流水巨大。

-

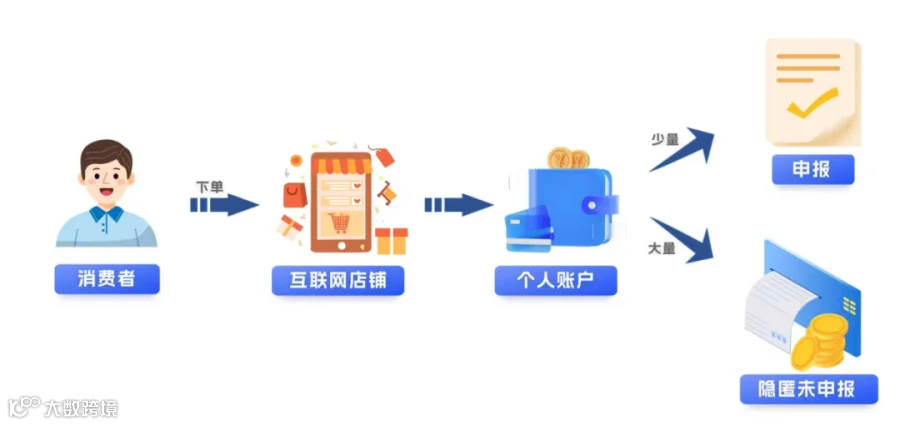

违法手段:长期零申报/低申报;利用个人银行卡、微信、支付宝私户收款;账外经营,隐匿平台流水。

最终结果:2021—2023年通过个人账户累计隐匿收入3.03亿元,被全额追缴+滞纳金+高额处罚共计840.47万元。

个人C店再想用“私户=没收入”蒙混过关,已经不可能。

平台报送+数据比对,

收入完全透明!

这是当前个人C店最核心的生存环境,所有人必须重视。

1、互联网平台涉税信息强制报送

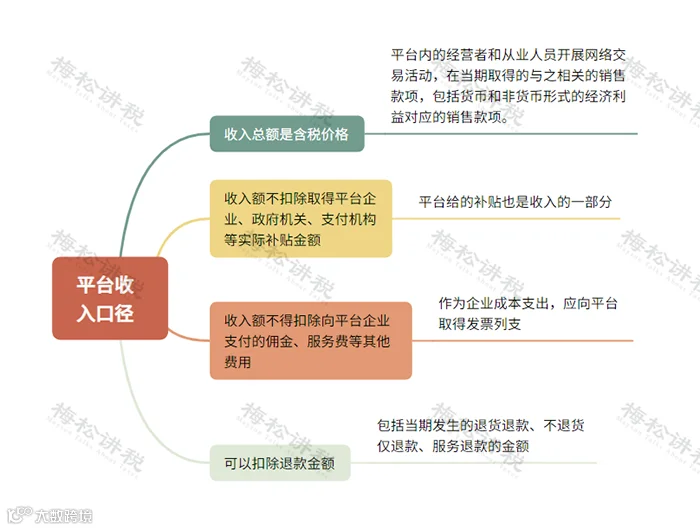

依据《互联网平台企业涉税信息报送规定》,互联网平台企业需要按季度向税务局全量报送个人C店所有经营数据:

-

经营者身份信息,包含名称、执照代码、地址、证件号码等信息;

-

经营者收入信息,包含销售货物/服务/无形资产的收入总额、退款金额、净额以及其他网络交易收入、交易数量等;

特别强调:平台报送的是未剔除刷单收入的全部订单总额。也就是说,刷单产生的虚假流水同样会被税务系统记录。

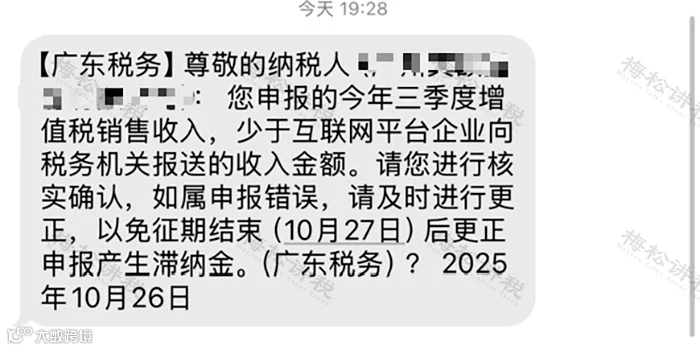

2、税务局拿平台数据和你的申报做“双比对”

-

申报收入vs平台报送收入

-

发票开具vs资金流水

差异超过一定阈值,自动触发预警,预警信息直接推送到你的个税APP。

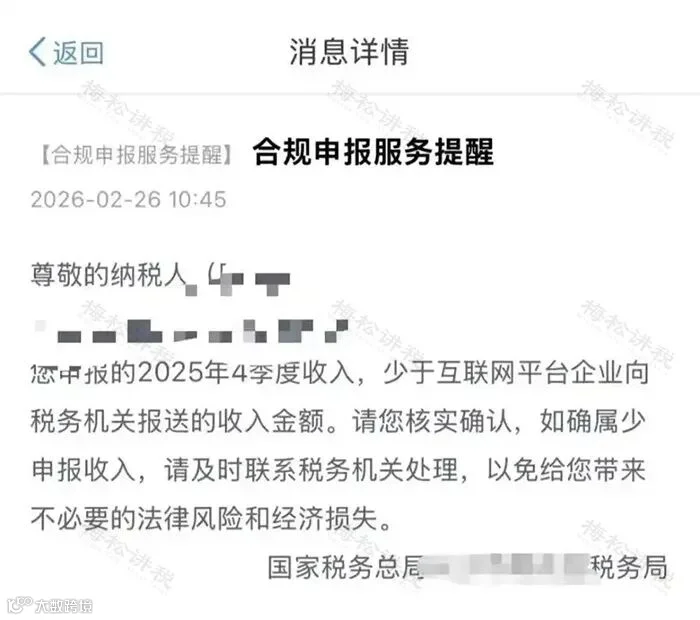

之前,大量C店卖家收到的“合规申报服务提醒”,就是这么来的——你报的和平台报的,对不上。

个人C店到底要交哪些税?

一、增值税

电商个人C店是指个人在电商平台开设的、用于销售商品或服务的店铺。

其主体分为两种类型:自然人和个体工商户,大部分属于增值税小规模纳税人,适用简易计税方法。

1、税率与免税优惠(执行至2027年12月31日)

-

季度销售额≤30万元(全部开具普票):免征增值税

-

季度销售额>30万元:全部按1%征收

-

开具增值税专用发票的部分,无论季度总额多少,均按1%缴税

2、特别提醒:个体工商户C店务必关注500万“红线”

根据《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(2026年第2号),年应税销售额超过500万元的,一般纳税人身份在超标当期自动生效,不再有缓冲期,且一经登记为一般纳税人,无法转回小规模纳税人。

税率从1%跳至13%,低毛利电商基本利润归零。

二、经营所得个税

个人C店不交企业所得税,不属于劳务报酬、不属于工资薪金,交的是个人所得税(经营所得)。平台不代扣代缴,必须自行申报。

三、附加税费+印花税

-

附加税费(城建税、教育费附加等):跟着增值税走,增值税免它就免,小规模纳税人可减半征收;

-

印花税:购销合同金额的万分之三,小规模减半。小卖家负担极小,但理论上要申报。

收到补税提醒,怎么办?

如果收到了税局推送的“合规申报服务提醒”,不要慌,按流程处理即可:

一、确定主管税务机关

依据税总2018年62号公告税收属地管理规定,应向店铺经营管理所在地税务局申报。实践中推送提醒的税务机关可能是:

-

你店铺经营地

-

你户籍地

-

平台注册地(淘宝卖家很多由杭州余杭税务推送)

实操建议:哪个税务局发的提醒,就去哪个税务局办。

二、自然人C店,先去办“临时税务登记”

根据2019年第48号公告,没营业执照的自然人可以去税务局办理临时税务登记(只有税务登记,没有营业执照)。

有效期3-6个月,到期后自动转为正常小规模纳税人。

办完这个,自然人C店才能合规补缴增值税。

补缴增值税:

-

季度不含税销售额≤30万元:免征

-

季度不含税销售额>30万元:按1%补

自然人C店不需要担心升级一般纳税人——你永远是“小规模”。

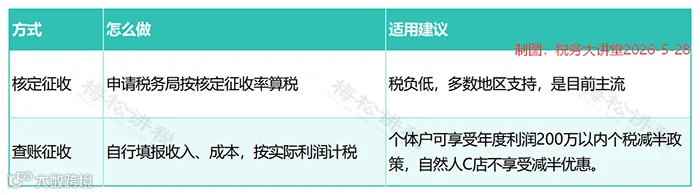

三、补个税——两种方式选一种

完成增值税补缴后,以不含税销售额为基数申报经营所得个税,法定税率区间5%—35%,目前主流分为两种申报方式:

建议:优先申请核定征收。

警惕,

最致命的三个“暗雷”!

当前,个人C店卖家最致命的三个风险正在加速暴露。以下每一条,都直接关系到你的税负成本与合规安全。

风险一:年销售额超500万不主动处理,2026年起自动升级且不可逆

1、新规核心

根据《国家税务总局关于增值税一般纳税人登记管理有关事项的公告》(2026年第2号):

-

年应税销售额超过500万元的,一般纳税人身份在超标当期自动生效

-

不再设置缓冲期

-

一经登记为一般纳税人,无法转回小规模纳税人

2、后果

-

增值税税率从1%直接跳升至13%

-

对于服装、百货等低毛利电商(净利率通常不足10%),13%的增值税意味着利润基本归零

-

且无法通过任何方式回到小规模身份,税负成本将永久性提高

3、应对建议

-

年销售额接近500万元的C店,应提前核算,做好心理和财务准备

-

主动考虑转型为企业(有限公司),通过成本抵扣、小型微利企业优惠等方式综合规划税负

-

切勿被动等待系统自动升级,否则将丧失所有主动权

风险二、多主体店铺,警惕收入合并计税

1、风险描述

如果你名下同时持有以下两类或以上店铺:

-

自然人C店(无营业执照)

-

个体工商户C店

-

企业店铺(有限公司)

那么你需要高度警惕“收入合并计税”的风险。

2、逻辑链条

税务机关将依据最新的分拆认定标准进行核查。如果被认定为无合理商业目的、仅以拆分收入为目的而设立多个经营主体,税务机关有权将你名下的所有店铺销售额合并计算。

3、后果

一旦合并:

-

个人C店“永久小规模”的优势立即失效

-

个体工商户或企业店铺的销售额很可能突破500万元,从而被强制转为一般纳税人

-

增值税税率从1%直接跳升至13%

-

补税成本呈几何级数增长,对低毛利电商而言,可能直接吞噬全部利润

4、建议

多店铺卖家应尽早进行合规架构设计,确保各主体有真实、独立的经营业务和商业目的,避免被认定为“纯粹拆分收入”。

风险三:长期无照经营,政策窗口正在收窄

1、当前优势(为何还有人在用)

自然人C店目前仍享有三大“政策红利”:

-

永久小规模纳税人:无论销售额多高,都不会被强制升为一般纳税人,规避13%的高增值税

-

核定征收空间大:补税时可申请核定征收,个税税负相对较低

-

成本扣除不强制要求发票:保留转账记录、进货凭证即可,做账难度低

2、监管趋势

这些红利正在被逐步收紧:

-

根据《网络交易监督管理办法》,平台内年交易额累计超过10万元的,应当依法办理市场主体登记(营业执照)

-

市场监管部门与税务部门将联合约谈各大电商平台,压实平台监管责任

-

未来无执照的个人C店,将面临店铺限流、商品下架,甚至强制关停的风险

3、结论

自然人C店的“灰色生存空间”正在被快速压缩,办照合规是迟早的事,主动办理个体户营业执照,反而能享受200万利润个税减半等合法优惠。

以上三个风险,是目前个人C店卖家最容易被忽视、却最具杀伤力的“暗雷”。请对照自身情况,逐一排查。

合规建议

根据规模选择合适身份

面对上述风险,最务实的做法是:根据自身年销售额规模,主动选择合规主体,而不是被动等待系统预警或强制升级。以下对照表可直接用于自我诊断:

来源:税筹学堂,税务大讲堂,梅松讲税整理发布

网址:http://www.shuiwu003.com/

电话:0755-86963527

移动电话:19925371406

地址:深圳市宝安区蚝业路同泰时代中心3栋A座1004A

文章来源:税务经理人,财务第一教室,税务大讲堂,梅松讲税,新税网、华税、中国会计报、深圳税务等

点个分享、点赞、在看你最好看