客户说:"我这公司三年零申报,没业务,注销应该很简单吧?"

你点点头,帮他提交了注销申请。一周后,税务局电话来了:"请提供法人及股东近三年的私人银行卡流水,含微信、支付宝。另外,房产税缴纳凭证、房租个税完税证明,一并提交。"

你懵了。零申报企业,不是"没业务就不用查"吗?

2026年的注销审查,早就不是"填个表、盖个章"的事了。 税务局现在对零申报企业实行"穿透式核查"——你以为没开票就是没收入,但系统看的是资金流。每一笔进账,无论走公账还是私账,都是痕迹。

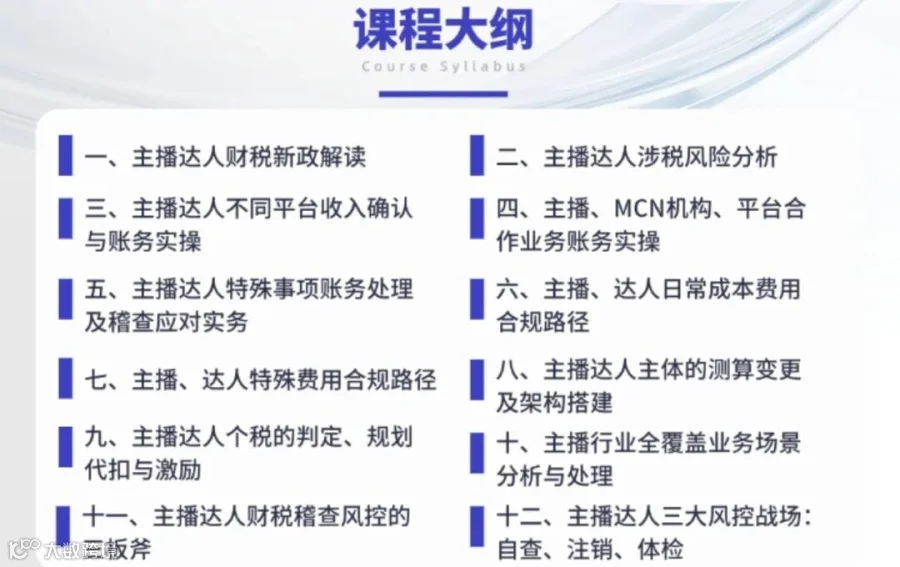

一、注销审查三件套:资金流、财产税、收入穿透,一个都跑不了

第一件套:资金流水全量验证。

不只是对公账户,法人、股东的私人银行卡、微信、支付宝流水,全部要交。 为什么?因为很多零申报企业的实际收入,走的是私账。客户打款到法人微信,法人再转给供应商,公账上一片空白。但税务局的逻辑是:你是经营主体,钱进了你个人口袋,就是经营收入。

第二件套:财产税费核查。

公司有办公室吧?有仓库吧?哪怕是你自己买的房子当注册地址,也要查房产税缴纳凭证。租的房子?房东的房租个人所得税完税证明也要。很多零申报企业连这个都想省,结果注销时发现,房产税欠了三年,滞纳金滚成雪球。

第三件套:收入穿透审计。

这是2026年的新杀器。税务人员会拿着你的流水,逐笔问:"这笔钱谁打的?什么业务?为什么没开票?为什么没申报?"只要有流水痕迹,就推定你有未开票收入,重新核定应纳税所得额。

你说"这是借款"?可以,借款协议、利息约定、还款计划、资金用途凭证,全部拿出来。拿不出来,就是收入。

二、补缴项目清单:税款、滞纳金、附加税,一样不少

一旦被穿透出实际经营数据,需要补什么?

基础税费: 增值税、企业所得税,按重新核定的应纳税所得额计算。零申报时你以为省了,现在连本带利还。

滞纳金: 按日万分之五,从应缴日期算到补缴日期。三年前的税款,滞纳金可能已经超过本金。

附加税费: 印花税、城建税、教育费附加,跟着增值税一起补。很多零申报企业连合同都没贴花,现在一张一张翻出来补。

一句话:你以为零申报是"免税金牌",其实是"延期付款协议",利息高得吓人。

三、为什么现在这么严?因为以前太松了

过去注销零申报企业,确实简单。填个清算报告,税务局盖个章,完事。但太多人钻空子——开着公司走私账、拿着执照套发票、零申报三年然后一走了之。

2026年金税四期全面落地后,逻辑变了:零申报不是"无业务"的证明,是"需要重点核查"的信号。 系统会自动标记长期零申报企业,注销时触发穿透审计。没有100%合规材料支撑,注销申请直接驳回。

四、实操建议

如果还有零申报企业要注销,立刻做三件事:

第一,提前6个月整理财务凭证。 不是从注销那天开始,是从公司成立第一天开始。合同、发票、银行流水、微信支付宝截图,全部归档。缺一张,补税时就是漏洞。

第二,重点处理公私账户混用。 把法人私人账户里和经营相关的流水,全部梳理清楚。能证明是借款的,补协议;能证明是报销的,补单据;证明不了的,老老实实认收入、补税。

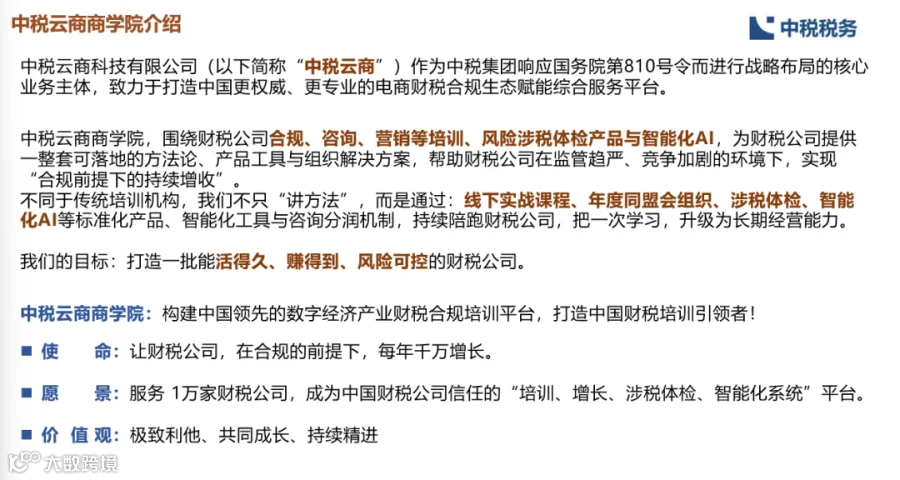

第三,委托税务师全程介入。 注销审查现在涉及资金流穿透、收入重新核定、历史遗留问题处理,不是普通会计能搞定的。税务师熟悉稽查口径,能帮你把"补税"控制在最小范围,而不是被"全额核定"。

写在最后

很多主播、电商老板注册公司时图快,找个便宜代账,三年零申报,以为"没业务就不用管"。等到要注销、要融资、要换主体时,才发现零申报不是"干净",是"埋雷"。

税务局的穿透审计,比你的直播间数据大屏还细。你三年前的微信红包、支付宝转账、私人银行卡进账,全部在射程内。

注册时省下的代账费,注销时可能变成十倍的补税款。 这笔账,怎么算都是亏。

别让"零申报"三个字,变成你征信报告上的又一笔污点。该报的报,该开的开,该留的留——合规不是成本,是将来能"干净离场"的入场券。

👇戳我咨询主播课程👇

👇扫码开始学习主播实操课程👇