货物出口后,应在什么期限内办理出口退(免)税申报?相关政策具体如何规定?今天我们一起来学习~

答:应在报关出口之日次月起至次年4月30日前的各增值税纳税申报期内申报。

答:未在次年4月30日前申报的,仍可在次年4月30日后至报关出口之日起36个月内的各增值税纳税申报期内申报退(免)税,但需提供收汇材料。

答:视同向境内销售情形的,应当于36个月期满次日按视同向境内销售的规定缴纳增值税、消费税。其中,属于内销免税的,仍可按照规定适用免税政策。

答:2025年12月31日(含当日)前发生的适用增值税退(免)税或者免税政策的出口业务,仍按原政策规定执行。不适用36个月期限未申报视同向境内销售征税的规定。

没听懂?别急!

让税小夏用一张时点图为你说明:

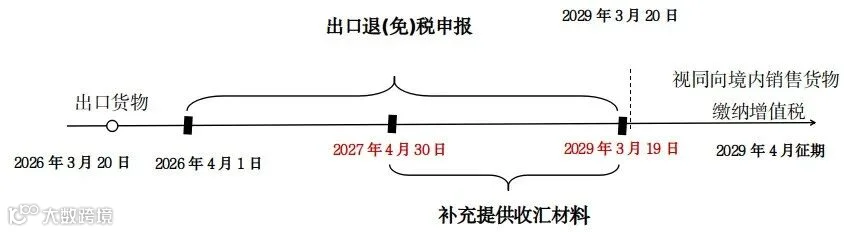

假设A公司2026年3月20日出口适用退(免)税政策的货物,其申报时点如图所示:

1.A公司3月20日出口的货物,应在2026年4月1日—2027年4月30日前的各增值税纳税申报期内,向主管税务机关申报增值税、消费税退(免)税,并按规定收汇。

2.超过2027年4月30日,但在2029年3月19日前,收齐有关凭证仍可申请退(免)税,但需要同时补充提供收汇材料。

3.超过2029年3月19日未申报退(免)税,在2029年3月20日按视同向境内销售货物缴纳增值税、消费税。其中,属于内销免税的,仍可按照规定适用免税政策。