资产减值准备如何计提?资产减值损失何时确认?资产减值相关税会差异如何调整?这些问题是企业所得税汇算清缴中重要的实务要点,今天小编对以上问题进行梳理,一起来学习下吧!

一、会计规定

根据《企业会计准则第8号——资产减值》资产减值损失的确定规定:

“第十五条 可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

第十六条 资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。”

二、税法规定

01

根据《中华人民共和国企业所得税法》第十条规定:“在计算应纳税所得额时,下列支出不得扣除:……(七)未经核定的准备金支出……”

根据《中华人民共和国企业所得税法实施条例》第五十五条规定:“企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。”

02

根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第二条规定,2008年1月1日以前计提的各类准备金余额处理问题

根据《中华人民共和国企业所得税法实施条例》第五十五条规定,除财政部和国家税务总局核准计提的准备金可以税前扣除外,其他行业、企业计提的各项资产减值准备、风险准备等准备金均不得税前扣除。

2008年1月1日前按照原企业所得税法规定计提的各类准备金,2008年1月1日以后,未经财政部和国家税务总局核准的,企业以后年度实际发生的相应损失,应先冲减各项准备金余额。

03

根据《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第五条规定,固定资产折旧的企业所得税处理 ……(三)企业按会计规定提取的固定资产减值准备,不得税前扣除,其折旧仍按税法确定的固定资产计税基础计算扣除。

三、具体案例

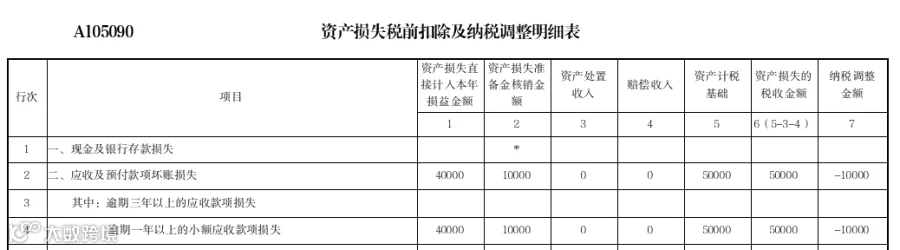

A公司应收B公司货款5万元,2024年12月份,A公司按规定在会计上计提了减值准备1万元。2025年末B公司破产,已取得人民法院的破产公告,A公司就该货款会计账上已确认为损失。假设该笔应收账款未取得任何赔偿收入。

A公司申报如下:

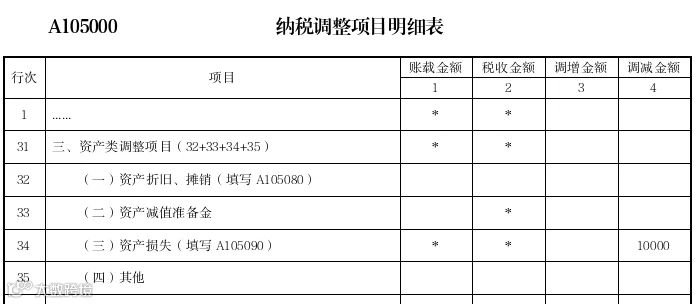

1.A公司2024年会计上计提减值准备1万元应在2024年度企业所得税汇算清缴时通过《A105000 纳税调整项目明细表》的“资产减值准备金”进行纳税调增。

2.2025年度企业所得税汇算清缴时填写下列附表:

(1)《A105090 资产损失税前扣除及纳税调整明细表》

(2)《A105000 纳税调整项目明细表》