点击上方蓝字关注我们

一、餐饮企业成本核算的精细化管理

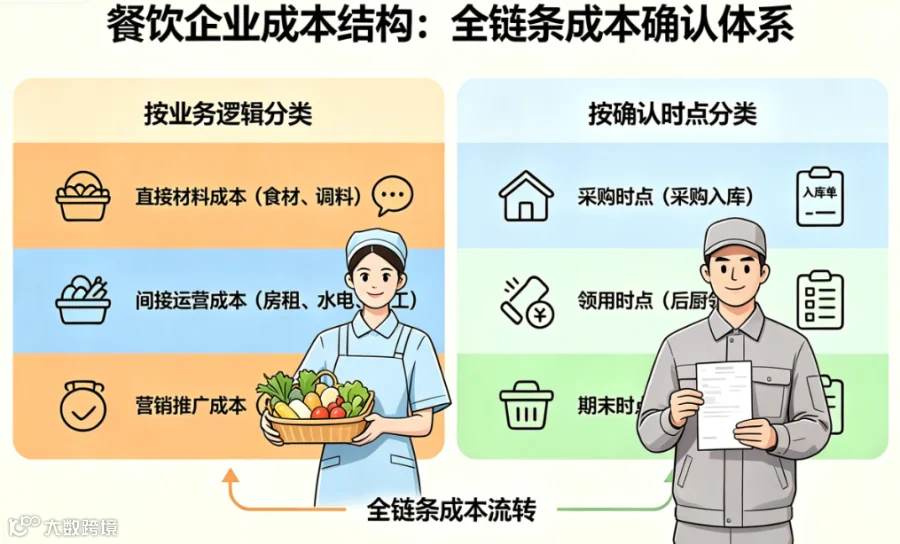

1.1 餐饮成本的分类与确认

餐饮企业的成本结构特殊,会计人员需建立全链条成本确认体系:

按业务逻辑分类:

- 直接材料成本:食材、调料、酒水、一次性餐具

- 间接运营成本:房租、水电、人工、设备折旧

- 营销推广成本:平台佣金、促销费用、广告支出

按确认时点分类:

- 采购时点:食材采购入库的成本确认(含运费、装卸费)

- 领用时点:后厨领用食材的成本结转

- 期末时点:库存盘点后的成本调整

1.2 不同类型餐饮业务的成本分摊

堂食业务:

-

采用实际耗用成本法:期初库存 + 本期采购 - 期末库存 = 当期实际耗用成本 -

建立菜品标准成本卡,每道菜品标注标准食材用量

外卖业务:

-

单独核算包装成本和平台佣金 -

平台佣金作为销售费用处理,不得计入主营业务成本 -

外卖与堂食分别核算收入成本,避免税务风险

预制菜业务:

-

预制菜销售属于货物销售,税率13%(非餐饮服务6%) -

建立分拆核算体系:采购时统一核算,生产完成时转入库存商品

1.3 成本核算实务难点与解决方案

难点1:食材损耗量化

- 解决方案:建立损耗登记表,按菜品类别统计正常损耗率

-

会计处理:正常损耗计入主营业务成本,非正常损耗计入管理费用

难点2:共用食材分摊

- 解决方案

:采用销售比例法分摊共用食材成本 -

示例:食用油、调味品等,按各菜品销售额占比分摊

难点3:期末库存计量

- 解决方案

:实施ABC分类管理 -

A类高价食材(海鲜、肉类)每日盘点 -

B类中价食材每周盘点 -

C类低价食材每月盘点

二、餐饮企业税务合规的会计处理

2.1 增值税发票管理实务

问题1:食材采购无票处理

- 会计处理:

- 税务风险:暂估成本需在次月汇算清缴前取得发票,否则需纳税调整

问题2:发票类目选择

- 正确做法:只能开具"餐饮服务*餐费"

- 错误做法:开具"食品饮料"、"货物餐具"等

- 后果:类目不符可能被认定为虚开发票

2.2 小型微利企业税收优惠核算

实际税负5%的计算:

-

应纳税所得额 ≤ 300万部分:实际税负 = 应纳税所得额 × 25% × 20% = 5% -

应纳税所得额 > 300万:全额按25%税率计算

会计处理(以应纳税所得额200万为例):

借:所得税费用 1,000,000 (200万×5%)

贷:应交税费-应交企业所得税 1,000,000关键提示:小微企业认定需同时满足三个条件,会计人员需每季度末预判性测算

2.3 储值卡业务处理

新收入准则下的会计处理:

税务处理:

-

收到款项时不确认增值税纳税义务 -

客户实际消费时确认增值税纳税义务

三、新准则下的会计处理变化

3.1 新收入准则影响

变化1:收入确认时点

- 新准则

:客户取得相关商品控制权时确认收入 - 对餐饮的影响

:需以客户取得餐食控制权为收入确认时点

变化2:合同成本资本化

-

符合条件的会员体系建设成本、营销方案设计成本可以资本化

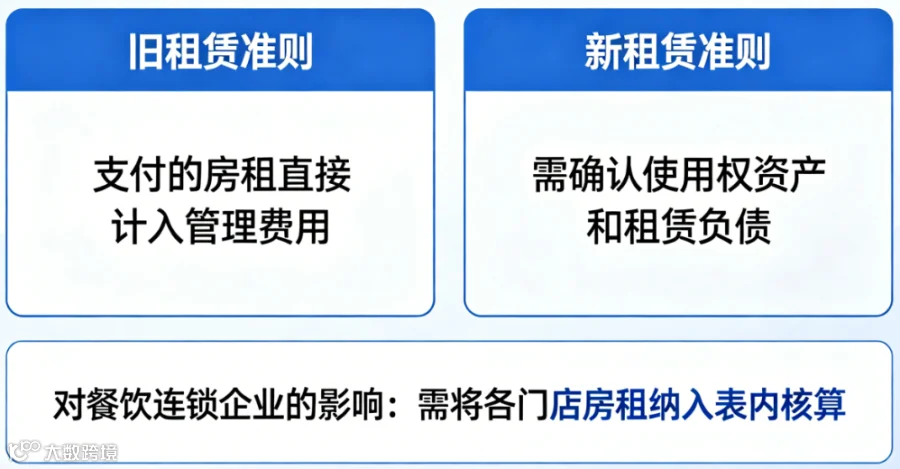

3.2 新租赁准则影响

变化:经营租赁入表

- 旧准则

:支付的房租直接计入管理费用 - 新准则

:需确认使用权资产和租赁负债 - 对餐饮的影响

:连锁企业需将各门店房租纳入表内核算

会计处理:

四、常见财税误区及纠正

误区1:个人消费与经营支出混同

错误做法:老板个人聚餐计入主营业务成本纠正方法:

-

建立业务招待费明细台账 -

业务招待费按实际发生额60%扣除,但不得超过当年销售收入5‰ -

会计处理:借记"管理费用-业务招待费"

误区2:装修支出一次性计入成本

错误做法:门店装修支出一次性计入主营业务成本纠正方法:

-

装修支出属于长期待摊费用,按租赁期限与受益期限孰短原则摊销 -

会计处理:

误区3:员工餐费全额税前扣除

错误做法:认为员工工作餐可全额税前扣除纠正方法:

-

员工工作餐属于职工福利费,按工资薪金总额14%限额扣除 -

需建立完善台账,区分福利性餐费与经营性餐费

五、税务稽查重点与应对

5.1 稽查六大重点领域

- 发票合规性:发票类目是否与实际业务相符

- 收入完整性:外卖平台流水与申报收入比对

- 成本真实性:采购发票与库存盘点记录匹配性

- 税收优惠适用性:小微企业认定条件是否持续满足

- 个税扣缴:员工工资薪金是否足额扣缴个税

- 社保缴纳:个税申报人数与社保缴纳人数比对

5.2 会计人员合规管理建议

建议1:建立税务风险自查清单

-

每月末发票合规性自查 -

每季度末小微企业认定条件预判 -

每年末税务优惠适用性评估

建议2:完善税务档案管理制度

-

发票存根联保存10年 -

会计报表保存10年 -

税务申报资料保存10年

建议3:加强税务政策持续学习

-

关注财政部、税务总局官网政策更新 -

参加税务师协会专业培训

。

结语

餐饮行业财税管理正从"粗放式"向"精细化"转型。会计人员需不断更新专业知识,掌握新准则、新政策,提升成本核算精细化能力,在税务监管日益严格的背景下,为企业守住利润、规避风险。

提示:本文涉及具体会计处理,请结合企业实际情况和最新会计准则执行。重大税务事项建议咨询专业税务顾问。

遇到财税难题不用慌!企业报税、账务梳理、政策解读、节税方案相关问题,均可后台留言咨询。资深财税团队在线解答,持续更新最新财税政策与实操技巧,关注公众号,轻松搞定日常财税琐事。

账多多软件科技有限公司

咨询热线:0631-5993038 15662314669

办公地址:威海环翠区新威路17-6号迪尚大厦10层1001室