6月29日,前小红书商业化华南直销负责人陈浩在公众号发文称,已向香港监管机构提交实名合规举报。举报内容主要涉及劳动关系解除争议、期权权益安排问题,以及企业诉讼逻辑与上市信息披露之间可能存在的不一致。

该事件由个体劳资纠纷进一步外溢至资本市场合规讨论,引发市场对红筹架构下信息披露一致性及VIE控制关系稳定性的关注。

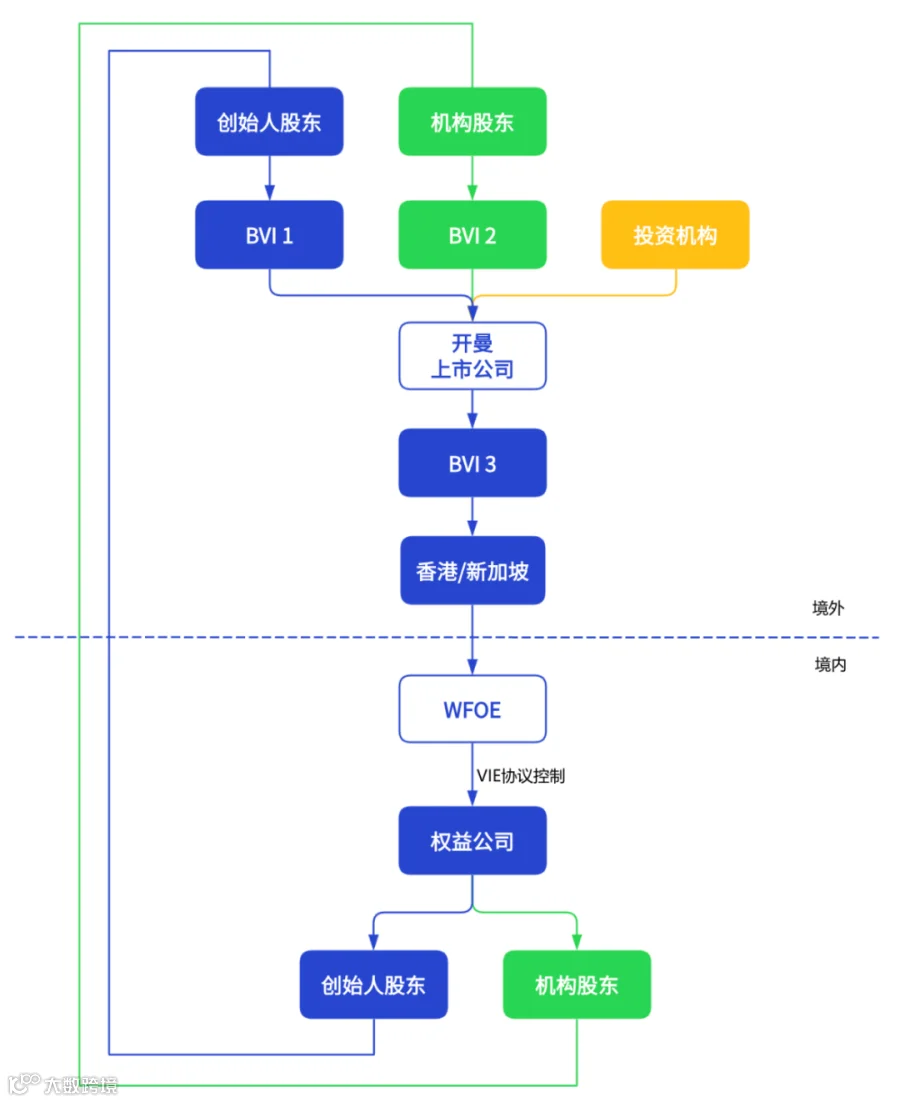

可变利益实体架构,在国内跨境上市实践中通常被称为“协议控制”。它的本质并不是基于传统股权层面的母子公司关系,而是通过一系列高度严密的合同协议群,将境内运营公司的控制权、表决权以及几乎全部的经济利益,实质性地转移至境外上市主体。

这种结构的设计初衷,是为了在遵守国内关于特定行业外资准入限制的前提下,实现境外上市主体对境内运营实体的财务报表合并,从而满足资本市场的上市监管要求。

支撑这一架构赖以成立的基石,是一套闭环的法律协议。这套协议通常由境外上市主体在境内设立的外商独资企业,与境内运营公司及其名义股东共同签署。具体的核心协议模块主要包括:

独家技术/咨询/服务协议

股权质押协议

独家购买权协议(也叫认购权/期权协议)

表决权委托协议(或投票权代理协议)

借款协议

配偶同意函/配偶承诺函

通过上述协议群的交叉绑定,该架构在经济实质上实现了对境内公司的全面穿透。在收益权层面,通过高额的服务费机制,将境内运营公司的经营利润几乎全部抽向境外,使境外投资者能够合法享有境内资产带来的收益。

在决策权层面,通过表决权委托与独家购买权,境内运营公司的核心经营事项(如战略规划,董事、高管等核心人员任免,业务发展方向等),已通过协议安排由 WFOE 或其指定方实质控制。

在财务报表层面,正是因为这一套闭环协议使境外上市主体承担了境内公司的经营风险并享有了大部分红利,才符合准则要求,合法地将境内实体的财务数据纳入上市公司的合并报表之中。

由工商登记、股东名册及相关协议共同确立基础法律关系。境外主体虽未直接持有境内运营公司股权,但通过股权质押协议并在工商登记机关完成登记程序,实现对名义股东股权处分权的限制,从而锁定其转让与处置能力,构建起防止核心资产被擅自处置的第一道法律防线。

由独家技术及咨询服务协议构成核心安排。该机制使境内运营实体产生的绝大部分乃至全部税前利润,能够以服务费形式在合规框架内持续转移至境外上市主体。这不仅构成境外资本获取经济收益的主要路径,也为按照国际会计准则认定境外主体为主要受益方、并实现财务报表合并提供基础支撑。

由表决权委托协议与独家购买权安排共同构成核心控制机制。境内名义股东实质性让渡其在股东会表决、分红安排及董事与高级管理人员任免等方面的全部经营管理权;同时通过独家购买权及配偶承诺等配套安排,确保境外主体能够在触发条件下介入核心决策,或以法定最低代价完成股权收购,从而实现对境内公司经营与战略方向的实质性控制。

在跨境红筹及协议控制架构的上市审核中,监管层通常要求企业在各类法律文件与招股文件中,保持“境外控股公司—外商独资企业—境内运营实体”这一控制链条在逻辑上的一致性与可验证性。

这意味着,无论是在劳动争议、合同履约还是经济责任的法律归属上,其主体划分均需与合并财务报表所体现的“同一控制”基础保持一致,避免出现法律认定与财务披露之间的结构性割裂。

但在该起小红书相关劳动争议的境内一审、二审诉讼过程中,企业在书面抗辩中明确主张,应将境内劳动关系纠纷与境外期权激励安排进行切割处理,否认境内运营实体与境外主体之间存在控制关联关系,提出相关期权争议应另行提交境外仲裁机制解决。

这种在诉讼层面强调“主体独立性”,而在上市披露中又强调“控制与合并关系”的做法,使得同一控制框架在不同法律语境下呈现出不一致表述,从而形成潜在的信息披露张力。

针对这一逻辑分歧,监管层更关注的是控制协议法律效力的稳定性与一致性问题。港交所可能进一步追问:若境内法院在个案中采纳“境内外主体相互独立”的抗辩逻辑,是否会动摇招股文件中所披露的VIE控制安排在中国法域内的可执行基础,从而影响其作为信息披露前提的可靠性?

在港交所《证券及期货条例》及《上市规则》的监管框架下,发行人及董事对招股文件的真实性、一致性与完整性承担持续责任。一旦境内司法文件与上市文件在控制关系等关键事项上出现难以调和的差异,且未作充分披露与解释,可能被认定为重大遗漏或误导性陈述,从而引发保荐人与发行人的合规风险,并影响红筹架构稳定性的整体评估。

此次事件的核心影响,不在于单一劳动争议本身,而在于其可能引发的“控制关系一致性”审视被进一步强化。在红筹与VIE结构下,任何境内司法文件、仲裁立场与上市披露文件之间的口径偏差,都可能被重新放大为对整体控制架构稳定性的质疑。

对于拟上市及已上市的VIE企业而言,更关键的约束在于:一旦在不同法律场景中对“主体独立”与“同一控制”采取选择性表述,将直接削弱市场对协议控制可执行性的信任基础,进而影响估值逻辑与监管判断的稳定性。

企业应在全生命周期内建立统一的控制关系披露口径管理机制,确保招股书、定期报告、重大事项公告及境内外诉讼文件在核心结构表述上的一致性与可解释性,并对可能涉及“主体独立”表述的法律程序进行前置风险评估与信息披露协调。

相关阅读

VIE架构上市 | 2025年备案周期分析,证监会审查及税务合规要点

两仪跨境投资团队成立于2015年,深耕各大自贸区的跨境创新业务领域,在跨境投融资活动的咨询与落地服务方面,拥有同行业领先的经验;目前已在境内12个城市和境外5个地区或国家设立全资子公司,服务超千家企业的跨境投融资和落地业务。

业务涵盖跨境投资及资产管理,跨境项目融资策划,跨境投资架构搭建全球企业落地业务服务,企业出海战略路径咨询,企业跨境转型方案设计,国际贸易架构规划以服务等。紧跟国家"一带一路"政策导向,聚焦于国际矿产并购,生物医药,半导体和港股 IPO等前沿领域,致力于为企业跨境落地提供全方位的支持与服务。

END

商务合作|咨询服务|报告研究|文章转载