案例一

一址多照拆分收入隐匿营收,1366万未申报收入被追缴

来源:青岛李沧区税务局公开案例

案件事实

-

单家酒店年营收接近一般纳税人500万认定标准时,将客房、婚宴、会议收入拆分至另外两家小规模公司申报

-

三家均长期控制在小规模区间,套用小微企业所得税优惠

-

目的:少缴增值税与企业所得税

-

收入人为分流后,每家企业利润压低至小微企业优惠区间,违规享受所得税减免,少缴大额企业所得税。

-

三家企业共用场地、人员,但成本未按收入比例合理分摊,成本列支逻辑完全不成立。

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

案例二

多业态收入混开统一发票,未分别核算从高补税

来源:南京某四星酒店稽查案例

案件事实

|

|

|

|

|---|---|---|

|

|

6% |

|

|

|

9% |

|

|

|

13% |

|

-

对全部场地租赁收入按9%税率补缴增值税及附加,加收对应滞纳金

-

责令企业调整财务核算体系,分项目设置收入明细账

-

后续6个月列为重点税源监控对象,每月报送分业态收入台账

案例三

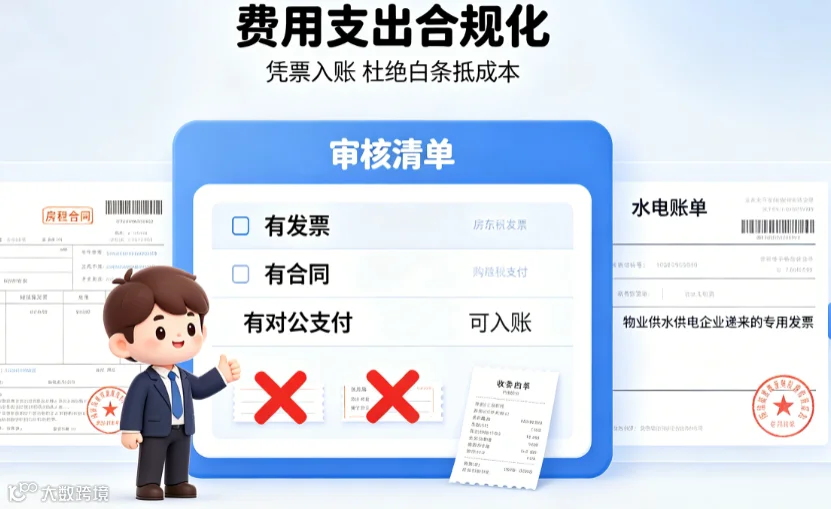

房租、水电费仅凭收据入账,成本全额纳税调增

来源:中国税网公示酒店自查案例

案件事实

-

水电费若能取得增值税专用发票,一般纳税人可抵扣9%进项税额(约3.42万元)

-

无合规发票 → 进项税额不可抵扣,同时成本不能税前扣除,双重损失

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

酒店行业通用财税自查清单

结尾

⚠️ 免责声明:本文仅供一般性参考,不构成税务法律意见。具体业务请以主管税务机关回复为准。

遇到财税难题不用慌!企业报税、账务梳理、政策解读、节税方案相关问题,均可后台留言咨询。资深财税团队在线解答,持续更新最新财税政策与实操技巧,关注公众号,轻松搞定日常财税琐事。

账多多软件科技有限公司

咨询热线:0631-5993038 15662314669

办公地址:威海环翠区新威路17-6号迪尚大厦10层1001室