专注疑难复杂土地争议解决

作者/宋静

这是福律阁公众号 的第 762篇原创文章

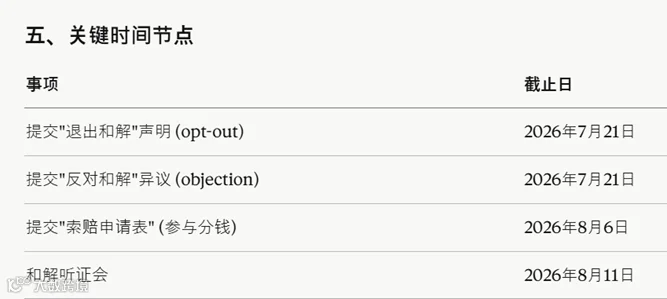

先看一张表。

你看完这张表,可能没什么感觉。

但如果我告诉你,这张表的背后,是一群普通投资人,等了整整10年,才等来了一张"分钱通知书"

你还会觉得,这只是一张表吗?

当你投一家公司,你到底投的是什么?

「READING」

一份"迟到10年"的通知

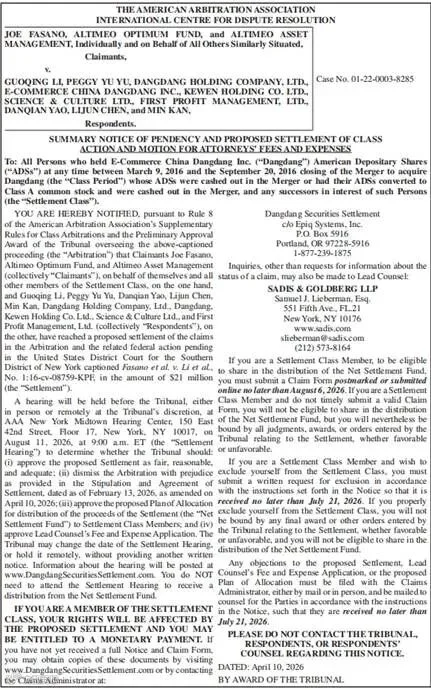

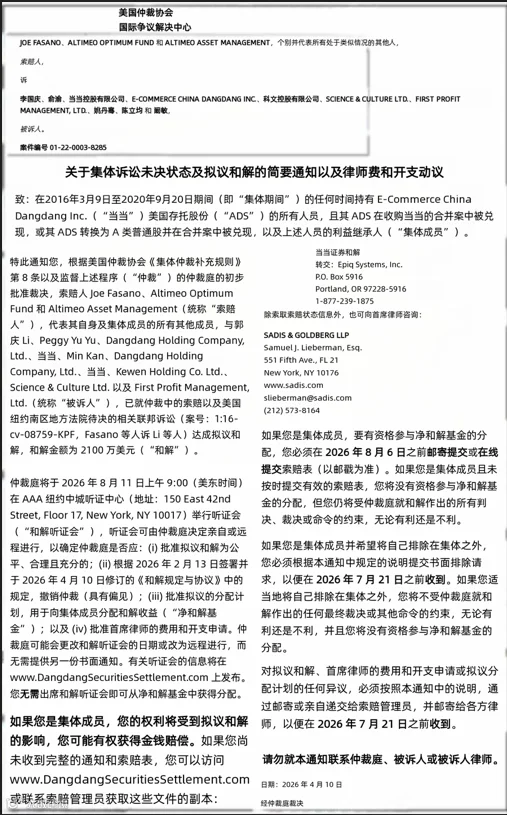

2026年4月10日,美国仲裁协会发出了一份通知。

通知的内容很简单,当当网2016年私有化退市这件事,股东们告了10年,现在和解了,赔2100万美元,大概1.5亿人民币。

谁能分钱?

2016年3月9日到9月20日之间,买过当当网美国股票的人,都有份。

听起来像好事,对吧?

但你仔细算一笔账,10年,1.5亿人民币,分给全球几万个当年持股的投资人。

平均每个人能分多少?

几百到几千美元。

而这10年里,投资人付出了什么?

时间、精力、心理压力,还有最重要的,机会成本。

10年前,大家投在当当网上的那笔钱,如果买了茅台、买了腾讯、甚至买了余额宝,收益可能是这次和解金的几十倍。

所以,这份"分钱通知"看起来是好消息,本质上是一句话:

"对不起,你那笔钱,基本上打水漂了。"

「READING」

问题到底出在哪儿?

我们倒回去看看,2016年到底发生了什么。

当当网2010年在美国上市,被称为"中国的亚马逊"。

买它的股票,等于看好中国电商的未来。

这个逻辑,没错。

但2016年,创始人李国庆和俞渝做了一个决定:

用每股6.70美元的价格,把所有小股东的股票强制收回来,公司不在美国上市了。

很多投资人当年是用10块、12块、甚至更高的价格买进的。

现在被6块7毛"打发"走,你说气不气?

更让人想不通的是,6.70美元,是公司的真实价值吗?

很多老股东不服气:

"你们故意把公司说得很差,把股价压低,然后自己低价收回去,转头去其他地方高价上市,那差价你自己一个人吃了?"

于是,几个领头的投资人组团跨国维权,在美国法院和美国仲裁协会双线起诉。

这一打,就是整整10年。

「READING」

为什么打了10年?

因为,跨国证券诉讼,要过几道坎。

第一道坎:认知关。

什么是ADS?

什么是私有化?

什么是opt-out?

什么是集体仲裁?

绝大多数的中国人呢,听都没听过。

等大家听懂的时候,要么过了诉讼时效,要么错过了重要的程序节点。

第二道坎:政治关。

被告是谁?

李国庆、俞渝,加上一长串注册在BVI、开曼群岛的离岸公司。

人在中国,公司在开曼,股票在美国,官司在纽约。

这本身就是一场跨越四个法域的博弈。

中美关系紧张的时候,跨境取证、送达、执行,每一步都可能卡壳。

第三道坎:经济关。

打跨国官司要多少钱?

光是美国律师的小时费率,就是500-1500美元/小时。

一场复杂的证券集体诉讼,律师费动辄几千万人民币。

普通投资人根本打不起。

所以才需要"集体诉讼",几个人代表所有人打,赢了大家分钱。

但这又带来一个新问题

第四道坎:法律关。

集体诉讼里有个机制叫"Opt-out"(主动退出)。

什么意思?

只要你符合条件,你就自动被算在里面了。

除非你主动跳出来说"我不参加",否则你就被代表了。

听上去挺好,但坑在哪儿?

坑在,沉默 = 同意。

如果你不知道这个程序,就像今天,如果我不发出这张表,你就不会知道提交申请表,会有什么后果?

第一,你拿不到那2100万和解金里属于你的那份;

第二,你永远失去了单独再告的权利。

等于两头都吃亏。

此时注意!

中国的证券代表人诉讼,是相反的。

你要"主动声明加入",叫opt-in。

这两个字母的差别,可能让你血本无归。

第五道坎:人性关。

10年里,代表你打官司的律师,会不会和被告偷偷谈一个对自己有利、对你不利的"低价和解"?

会不会拿了和解金后,大头自己分了,小头才轮到你?

会不会程序拖到你已经心力交瘁,愿意接受任何方案,只想了结?

这就是为什么通知里特别强调,要开"和解听证会",就是怕原告律师和被告勾结,把小股东卖了。

「READING」

所以,投资到底投的是什么?

当你买一家公司的股票,你到底在赌什么?

很多人会说:赌公司的赛道、赌公司的产品、赌行业的未来。

错。

你赌的,首先是这家公司的"人"。

赛道再好、产品再牛、增长再快,老板要是想割你,有一万种方法。

低价私有化、关联交易、虚增利润、违规减持、转移资产......

法律,从来跑不过人性。

当当网当年是中概股里的明星。

但创始人一个动作,几万个投资人,等了10年才拿回一点点。

而这,还是"幸运"的结局,至少和解了,至少有钱拿。

更多的中概股私有化案,到现在还没有任何说法。

我们专注地产投融资,收并购诉讼,无数的案例教会我们投资的底层逻辑:

第一,投公司,先看人。

财务报表会美化,赛道分析会过时,但老板的人品和过往记录,是最稳定的指标。

李国庆俞渝的离婚大战,各种公开撕逼——这种公司,你敢长期持有吗?

第二,涉外投资,自带"难度系数"。

A股和美股,看起来都是买股票,法律保护机制天差地别。

中概股纠纷,涉及美国证券法、开曼公司法、中国跨境执行,每一层都是一个坑。

涉外投资之前,先问问自己,出了事,我扛得住几年的诉讼?

能不能承受跨境维权的成本?

第三,任何"私有化"消息,都要提高警觉。

私有化的本质是,老板用低价,把你的股票收回去。

历史数据显示,中概股私有化后,有相当一部分会去A股或港股重新上市,估值翻几倍。

这部分增值,你一分钱都拿不到。

听到"私有化"三个字,先别开心,先警觉。

第四,看到任何法律通知,千万别扔进垃圾桶。

我处理过太多客户,境外律师函寄到家,以为是骚扰邮件,直接撕了。

结果呢?

程序节点过了,opt-out窗口关了,钱也没了,起诉权也没了。

跨国诉讼通知的每一个截止日期,都是用"权利"写的。

第五,投资之前,先准备一个"商业与资本市场的朋友圈"。

老板做生意要请会计师、税务师、律师。

但投资人,尤其是有大额投资的投资人,也应该有自己的专业顾问体系——

至少包括:一个懂跨境诉讼的律师,一个懂税务规划的会计师,一个懂资产配置的财务顾问。

不是出事了再找。

是投资之前,就要找。

最后,回到当当网这个案子。

10年前,有人花几万美元买了当当网的股票,觉得自己是在投资中国电商的未来。

10年后,他收到一份英文通知,告诉他:你可以分到几百美元的和解金。

前提是,你得在2026年8月6日之前,提交一份你根本看不懂的英文表格。

这就是跨国投资的真实样子。

不是华尔街电影里的西装革履、谈笑风生。

是漫长的等待、复杂的程序、看不懂的文件,和最终聊胜于无的结果。

商业的世界里,信息不对称就是一把刀。

法律的世界里,程序不对称就是另一把刀。

而专业的人,就是帮你挡刀的那个人。

我是宋静律师,专注投融资、收并购、创始人权益保护。

如果你正在做投资决策, 如果你已经面临投资纠纷, 如果你想在出事之前,就把风险防火墙筑好。

让你的每一笔投资,都不再是一个人的战斗。

END