增值税属于价外税,不影响损益表,因此不存在税前扣除的问题。

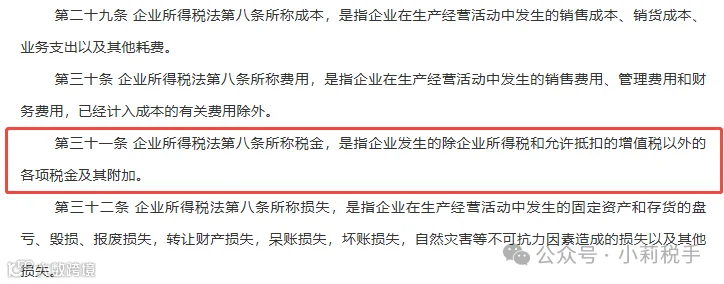

根据《企业所得税法实施条例》第三十一条,允许税前扣除的“税金”是指除企业所得税和允许抵扣的增值税以外的各项税金及其附加。可见,补缴的企业所得税本身不在扣除范围内。

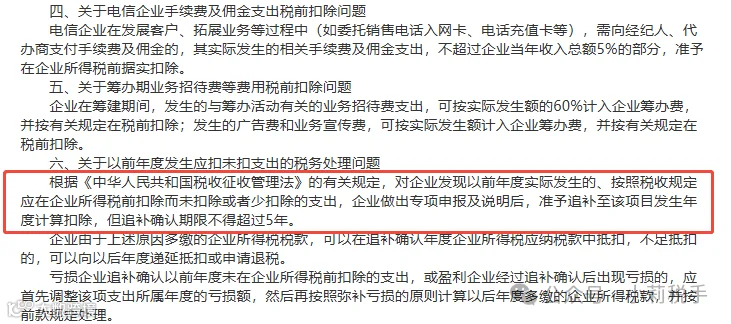

依据《国家税务总局公告2012年第15号》第六条:企业发现以前年度实际发生的、按规定应在税前扣除而未扣或少扣的支出(包括补缴的除增值税和企业所得税以外的税费),在作出专项申报及说明后,准予追补至该税费所属年度计算扣除,追补期限不超过5年。

⚠️ 注意:

①不能直接在补缴当期扣除,如2026年补缴2022年的房产税,即使会计处理放在2026年损益表中,但税法上应调整2022年的企税汇算清缴;

②追补期限不超过5年,如2026年补缴2019年的房产税,不论会计怎么处理,在税上既不能放在2026年扣除,也不能在2019年扣除;

来源:小莉税手