如果你在做海外内容变现;YouTube广告分成、Patreon订阅、Twitch打赏、品牌海外合作;大概率一开始都是用个人身份证注册、个人银行卡收款。

这条路能走,但走不远。

个人账户接收境外汇款,会受到每人每年5万美元的购汇/结汇额度限制;一开始金额小感觉不到,但只要你的内容起量、分成开始稳定超过这个数字,就会遇到银行要求解释资金性质、补充合同证明,甚至账户被临时冻结排查的情况。这不是个例,是每一个"个人账户收海外钱"的创作者迟早会撞上的墙。

于是很多人开始考虑:注册一家香港公司来接这笔钱。

这个方向是对的,但"怎么接"和"接了之后怎么办",中间有很多细节,写清楚了才不至于白折腾。

用公司主体接收海外分成,本质上解决的是三个问题:

1:突破个人结汇额度:以公司名义收款,走的是贸易/服务收入的对公结汇通道,不受个人5万美元额度限制。

2:账户更专业,也更稳定。YouTube、Patreon这类平台在你设置收款信息时,本身就更倾向公司主体——尤其是当你同时对接多个平台、多笔品牌合作时,用一个统一的对公账户管理,远比几张个人卡分头接更清楚,也更方便未来做账。

3:为后续的税务安排留出空间。这是最关键的一点,下面细说。

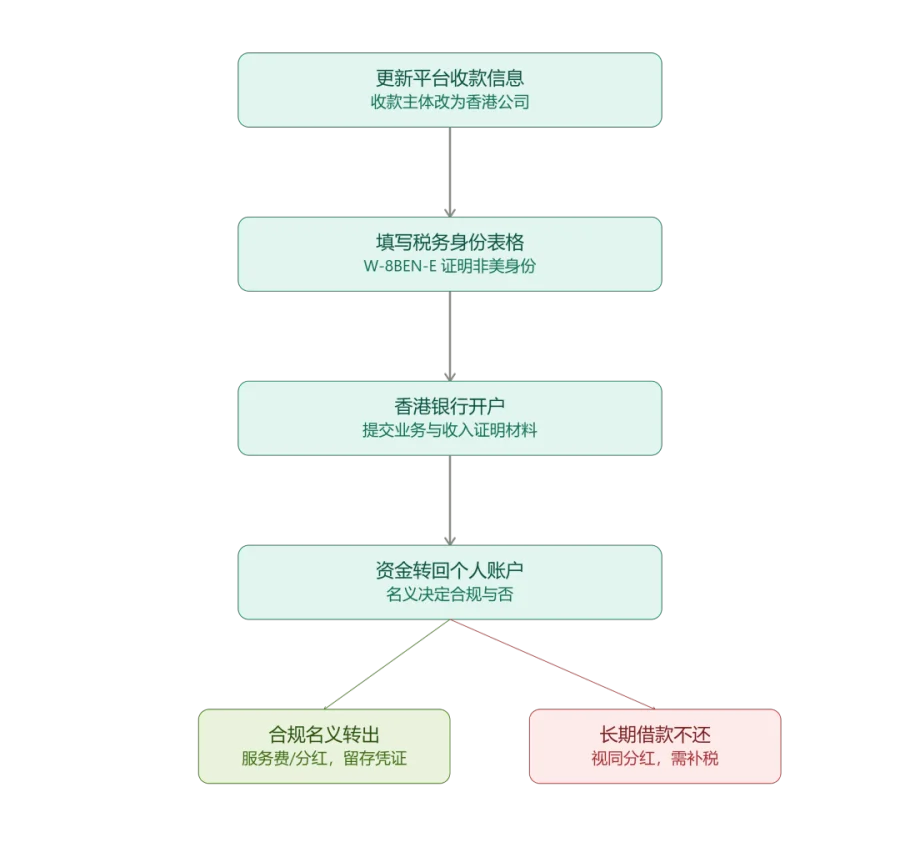

第一步:平台后台信息更新YouTube AdSense、Patreon、Twitch这类平台,后台收款方式里都可以把收款主体从"个人"改成"公司/实体",需要填写公司名称、注册地址、银行账户信息。

第二步:填写正确的税务表格这是很多人会漏掉、导致平台代扣税款过高的一步。境外平台通常要求非美国主体填写W-8BEN-E表格(个人是W-8BEN),用来证明你的公司是非美国税务居民,从而适用较低的预扣税率,而不是被默认按30%的最高税率代扣。香港和美国之间目前没有税收协定,所以这一步的关键不是"减税",而是"证明身份、避免被错误分类"。

第三步:选择能接受这类收入的香港银行不是所有香港银行都乐意接受"数字内容收入""广告分成"这类业务性质模糊的资金往来。传统银行对这类新兴业务的KYC审核会更细,需要提供平台合作证明、历史收入截图、业务说明文件;也有一些专门服务跨境电商、内容创作者的金融机构,对这类收入的接受度相对更高,但同样需要完整的资料支撑,不存在"随便开、随便收"的空间。

第四步:资金从香港公司转回个人,用什么名义这是最容易被忽视、也最容易出问题的一步。很多人图省事,直接以"股东借款"的名义把香港公司账上的钱转给自己花,但如果长期不归还、也没有合理的借款理由,会被认定为变相分红,需要补缴相应税款。更稳妥的方式,是以合理的服务费、劳务报酬、正常分红这类有明确性质的名义转出,并留存对应的合同和记录。

一个常见误区:以为香港公司都要交"离岸豁免"那道坎

很多写这个话题的文章会告诉你:"要申请离岸豁免才能不交利得税,条件很苛刻。"

这句话不完全准确,容易把人绕晕。

真正需要重点了解的是香港这几年新增的外地收入豁免征税机制(FSIE)。

这套规则主要针对的是"跨国企业集团"名下的香港公司,专门用来防止大企业把利息、股息、知识产权收入这类被动收入放在香港空转避税。

如果你的香港公司只是你个人独立经营的小公司,没有境外关联企业、不属于跨国企业集团,FSIE新规通常并不直接适用于你。

但这不代表可以完全放松警惕。香港税制一直遵循"地域来源原则",只有源自香港的利润才需要在香港缴纳利得税。你的广告分成、品牌合作收入到底算不算"源自香港",要看你的实际经营管理活动发生在哪里:

红线一:长期零申报,利润只进不出香港公司即便当年利润豁免了利得税,也仍然需要按时做账、审计、报税,不是"不用交税就不用管"。如果公司账上利润常年不分配、不申报,容易被认定为刻意规避、缺乏商业实质。

红线二:借款名义长期不归还前面提过,股东长期从公司借款且无合理理由不还,会被视同分红补税,这是最容易被忽视的一条。

红线三:完全没有实质的空壳操作如果公司没有真实的运营记录、没有独立的业务往来凭证,只是单纯的收款通道,一旦被认定为没有商业实质,不仅可能补税,还可能影响后续正常的账户使用和银行关系。

给正在做海外内容变现的你几点建议:

如果你的海外收入还在小几万美元的规模,个人账户暂时够用,不用急着折腾公司架构;

但如果收入已经开始稳定超过购汇额度、或者同时对接多个平台和品牌合作,注册香港公司确实是更专业、更可持续的选择——前提是从第一天起就按规范做账,而不是先收资金、出了问题再补救。

境外收入的合规,从来不是"能不能收到资金"的问题,而是"这笔资金进来之后,你有没有留下经得起查的痕迹"。这一点,比研究怎么避税重要得多。