家族公司和钱袋子公司是整个股权与财富管理体系中的核心工具,分别承担控制、日常管理和资金归集、税务筹划的功能。

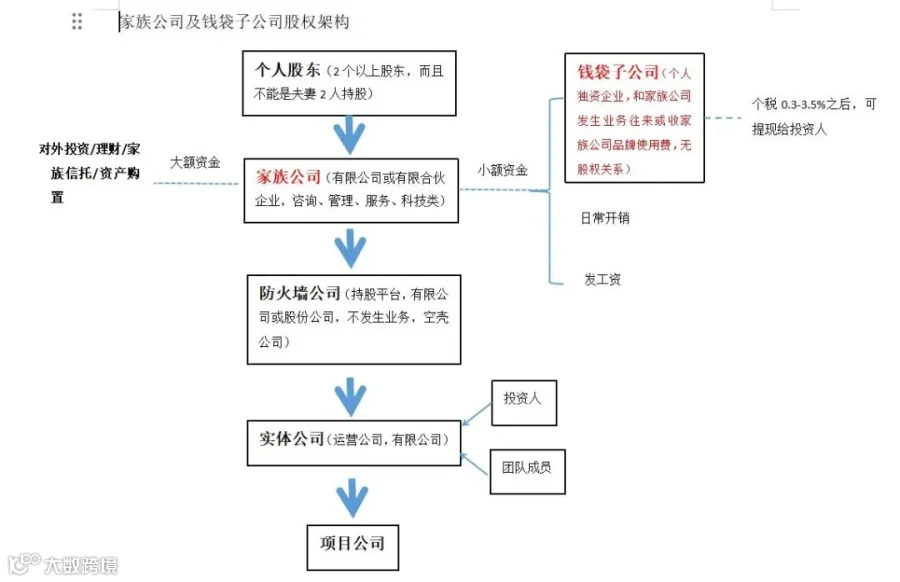

下图是一个非常经典的包含家族公司和钱袋子公司的股权架构图!

🔵家族公司的作用:控制中枢与“钱包”

1⃣️ 控股与风险隔离:家族公司(有限公司或有限合伙)通常作为顶层持股主体,对下控股“防火墙公司”,再由防火墙公司持有实体运营公司。自身不触碰实体业务,仅通过股权链条实现控制,将运营风险隔离在底层。

2⃣️日常小额资金管理:用于“日常开销”“发工资”,承担家族内部的行政、管理职能,是家族成员领取薪酬、报销费用的小额合规资金出口。

3⃣️业务定性获取收入:家族公司经营范围多为咨询、管理、服务、科技类,可向实体公司收取品牌使用费、管理咨询服务费等,将实体利润向上转移,实现经营利润的初次分流。

🔵钱袋子子公司的作用:税务洼地与投资平台

1⃣️核心节税提取:钱袋子公司是个人独资企业,与家族公司发生业务往来(如收取品牌使用费等),将利润导入后,利用个税税率0.3%-3.5%的核定征收或优惠,远低于个人分红20%的税负,税后即可直接“提现给投资人”,解决了企业利润到个人口袋的税负痛点。

2⃣️大额资产配置平台:税后资金用于“对外投资/理财/家族信托/资产购置”,承担大额资金运作功能。它让家族财富在低税负下完成个人化持有,再投向理财、股权、信托或购置资产,实现财富传承与再投资。

3⃣️资金合规出口:通过真实业务交易将家族公司与钱袋子公司关联,让资金从实体→家族公司→钱袋子公司→投资人的路径合理化,避免直接从实体公司分红或借款的税务与法律风险。

🔵协同逻辑简示

实体公司利润 → 防火墙公司分红 → 家族公司持有资金(小额用于发薪、日常开销)→ 通过服务费/品牌费转入钱袋子公司(个独,低税负)→ 投资人提现 → 大额投资、理财、信托、资产购置。

这样既保证了控制权集中,又实现了小额日常消费走家族公司,大额财富积累与投资走钱袋子公司的税优与风险隔离效果。