据国家统计局最新发布2026年前五月行业数据,房地产行业核心指标持续企稳,新房金额同比降幅收窄、待售面积延续同比下降、结构持续优化,一线城市房价连续4个月上涨、二手房止跌城市数量维持近年高位,新开工销售比延续历史低位,各地因城施策出台稳市场新政,为行业发展带来更多确定性预期。

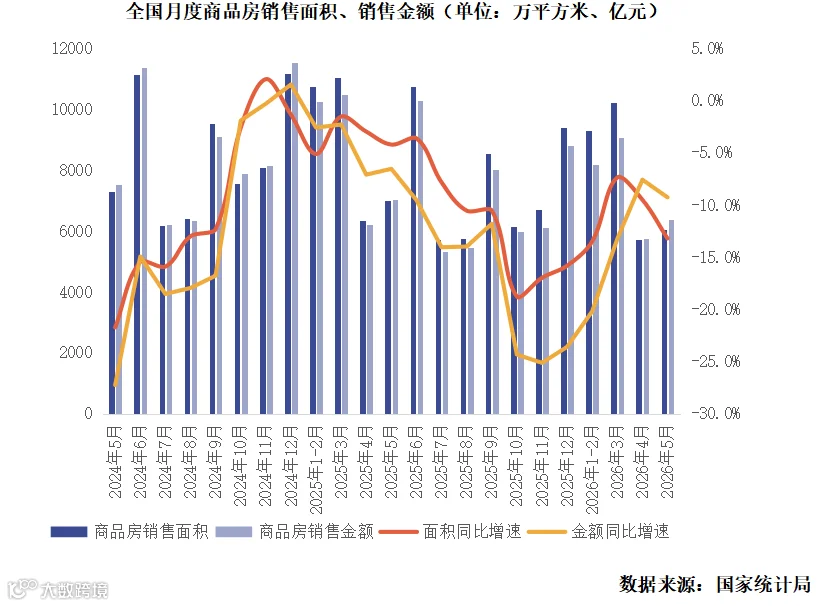

2026年上半年,新房成交表现持续趋稳。1—5月份,新建商品房销售金额2.94万亿元,同比下降13.5%,降幅收窄了1.1个百分点,年内新房成交金额同比降幅持续收窄。前5月销售面积3.13亿平方米,同比下降10.8%。

据统计局披露数据测算,5月新建商品房销售金额同比下降9.3%,降幅扩大了1.7个百分点,主要是由于2025年同期基数高位所致,环比来看5月份新房成交金额仍上升11%。

库存指标延续优化,5月末,商品房待售面积7.7亿平方米,同比下降0.4%,连续3个月同比回落。其中,待售3年以下面积5.7亿平方米,下降2.8%,降幅较4月末扩大0.2个百分点。房企到位资金方面,前5月个人按揭贷款4066亿元,同比下降28%,降幅较前4月收窄了3.7个百分点。

2026年5月以来,国务院、住建部、财政部、发改委、自然资源部等多中央部委密集出台系列顶层政策,统筹加快推进“十五五”时期城市高质量发展相关工作,核心锚定城市存量提质转型主线落地系统配套举措。

顶层层面审议印发《城市更新“十五五”规划》,同步部署常住地基本公共服务均等化改革,一方面持续强化流动人口安居保障,推动更多未落户常住人口纳入公租房保障范围,并建立土地指标、财政转移支付与人口流动挂钩机制,资源配置持续向人口流入城市倾斜;另一方面统筹财政、国债、专项债、金融及存量用地多元支持工具,通过中央财政定额补助、超长期特别国债、中央预算内投资加码城市更新,系统推进老旧小区、老旧街区厂区、地下管网、完整社区改造升级,加快安全舒适、便民宜居的高品质城市生活空间打造。

系列政策明确将城市更新作为扩内需、稳增长、促消费的关键抓手,依托存量资产盘活、消费基础设施升级、多元消费场景培育持续释放内需潜力,土地、财政、住房、公共服务等一揽子定向支持政策落地,为人口流入城市产业发展、民生配套、城市运营带来清晰且持续的确定性发展机遇,建筑开发、市政配套、住房保障、社区运营、存量改造等相关行业全链条需求有望持续释放、充分受益。

地方层面协同发力稳市场,5月以来各地累计发布楼市优化新政超120条,政策抓手集中于降低居民置业门槛、减轻购房成本,其中69条围绕住房公积金政策优化展开,涵盖上调贷款额度、放宽提取范围、支持灵活就业群体参缴、扩大异地贷款适用场景等举措;另有17条落地购房补贴、契税减免、商贷利率下调等财税金融优惠,供需两端政策共振有效提振居民住房消费信心、释放刚需与改善型购房需求。

核心城市政策成效快速显现,以深圳为例,当地适度放松限购叠加公积金提额配套政策落地后,5月新房成交同比上涨28%、二手房成交同比提升25%,新房、二手房市场同步放量,市场交易活跃度显著抬升,居民购房预期持续修复走强。

中央顶层城市更新规划与地方楼市稳市举措形成上下联动政策闭环,人口流入城市既享有土地、财政、公共服务资源倾斜的长期发展红利,又依托需求端宽松政策快速激活本地住房市场交易,城市更新、住房保障、住宅开发相关产业链需求多向扩容,行业中长期增长确定性进一步夯实。

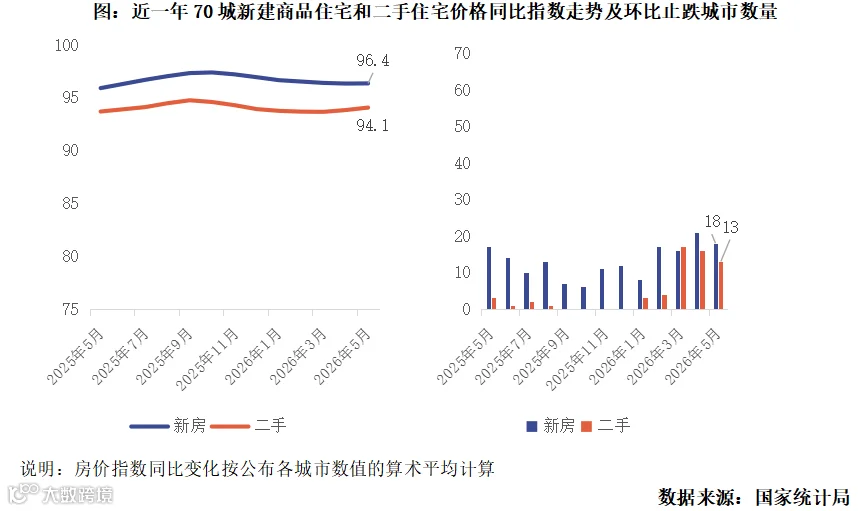

2026年5月末,70个大中城市中,一线城市商品住宅销售价格连续第四个月环比上涨,二三线城市环比下降,一二三线城市同比降幅总体收窄。新建商品住宅销售价格环比上涨城市个数比上月增加。

新房价格方面,一线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月扩大0.1个百分点。其中,上海、广州和深圳分别上涨0.2%、0.2%和0.4%,北京下降0.2%。二线城市新建商品住宅销售价格环比下降0.1%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。70个大中城市中,新建商品住宅销售价格环比上涨城市有16个,为近一年以来新高。

二手房价格方面,一线城市二手住宅销售价格环比上涨0.4%,涨幅与上月相同。其中,北京、上海、广州和深圳分别上涨0.1%、0.6%、0.1%和0.6%。二线城市二手住宅销售价格环比下降0.2%,降幅与上月相同。三线城市二手住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。70个大中城市中,二手住宅销售价格环比上涨城市有10个,连续3个月不低于10市二手房价环比上涨,为2023年下半年以来首次出现。

5月份,央行在货币政策执行报告中明确,将进一步完善利率调控框架,强化央行政策利率的引导作用,健全市场化利率形成与传导机制。行业法规方面,“十五五”立法规划中,制定城市房地产管理法位列其中,6月初住建部就住房公积金管理条例征求意见,拟加强跨地区协同,允许灵活就业人员参保。得益于货币执行政策的支持,以及行业法规的进一步完善,行业需求侧有望迎来更多可感可及的政策支持,持续提振购房者信心,推动一二手房价格进一步企稳。

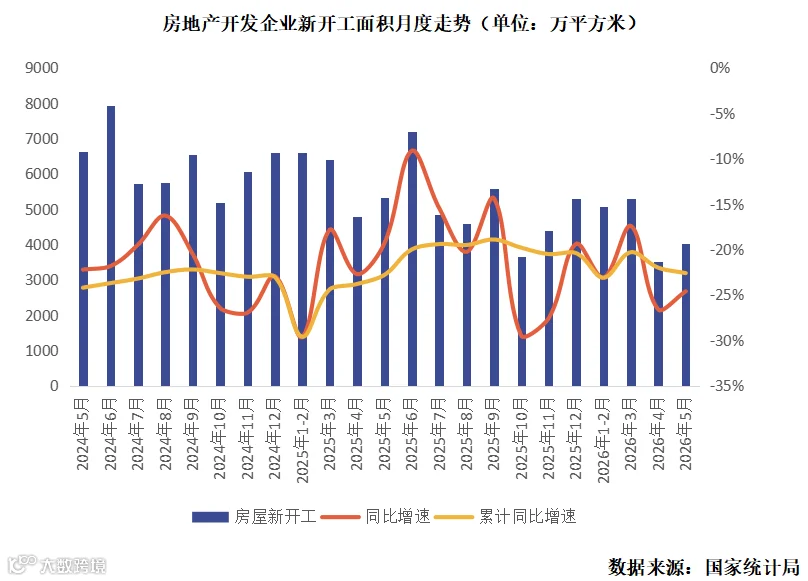

1—5月份,房地产开发企业房屋施工面积54.88亿平方米,同比下降12.3%。房屋新开工面积1.8亿平方米,下降22.6%。其中,住宅新开工面积1.3亿平方米,下降23.4%。2026年前5月,房屋新开工规模为新房销售规模的57%,较前4月提升了2个百分点,仍延续历史低位。这主要是由于各地加力推进城市更新,带来了更多住房保障和高品质住宅项目。

近期,中央持续释放支持城市高质量发展信号,国务院发布意见,要求推行常住地提供基本公共服务,并且明确指出土地指标、财政资源向人口流入城市倾斜,推动更多未落户常住人口家庭纳入公租房保障。

5月末,国务院正式发布《城市更新“十五五”规划》,明确2030、2035年城市更新发展目标,部署九大重点任务。从房地产角度看,该规划为行业注入巨大确定性。改造规模结构性扩容,危旧房、老旧街区厂区改造翻倍推进,释放大量存量更新空间,为房企开辟新增长赛道。

随着大量城市高质量项目的开工建设,预计新开工规模将在合理低位优化结构,强确定性的项目占比将进一步增加,行业投资侧有望加快迈入温和修复阶段。

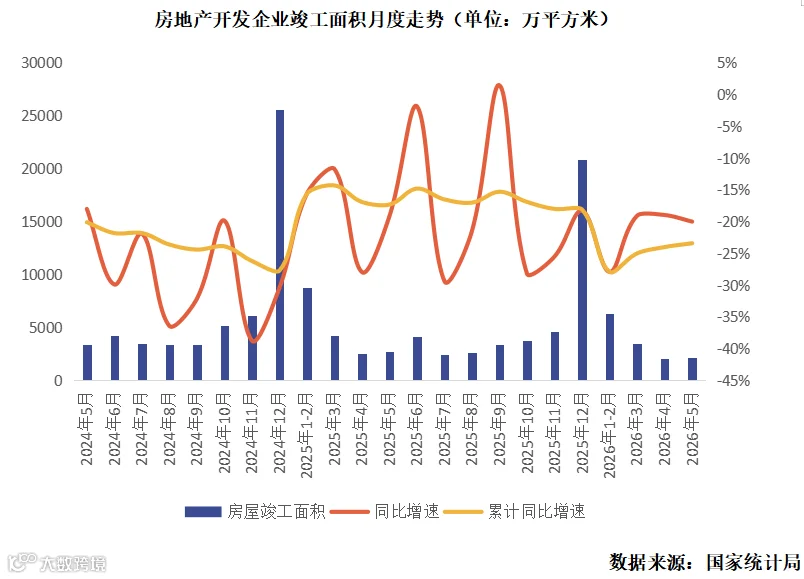

2026年1-5月份,房屋竣工面积1.4亿平方米,下降23.4%,降幅收窄0.6个百分点。其中,住宅竣工面积9999万平方米,下降25.0%。正如我们所预期,随着各地闲置存量用地盘活工作的有序推进,以及城市高质量发展带来的大量重点项目如期竣工,房屋竣工面积同比指标也在持续改善。

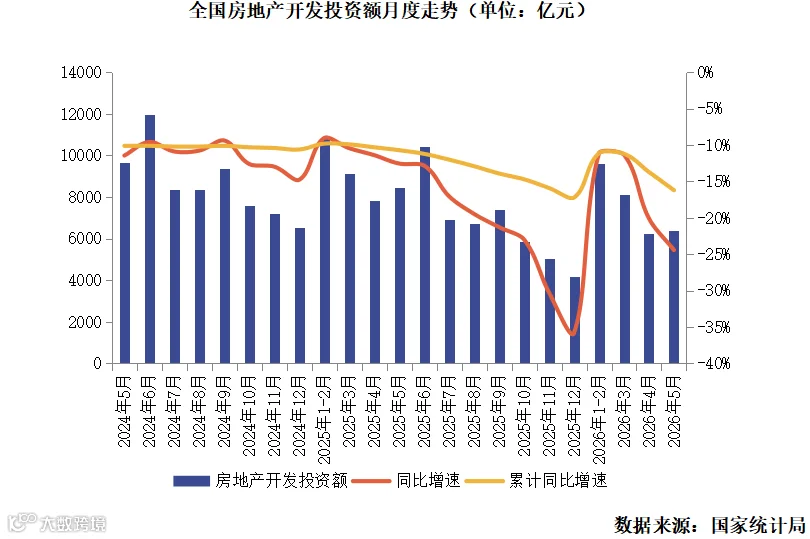

1—5月份,全国房地产开发投资3万亿元,同比下降16.2%,降幅较前4月扩大2.5个百分点;其中,住宅投资2.3万亿元,下降15.6%。

5月份单月开发投资6387亿元,同比下降24.4%,但环比上升2.2%。因近期各地出让了大量重点城市更新及优质房地产开发项目,5月份单月开发投资额为新房销售的100.3%,稍稍超过了新房销售规模。

结合土地市场表现来看,优质宅地的稀缺性价值得到了持续展现。5月份共有21宗宅地成交底价超过10亿元,其中14宗为溢价成交,上海浦江镇、南码头地块再现“双高双竞”,溢价率超过40%,苏州金鸡湖地块刷新全省楼板价纪录。而在6月的宅地土拍中,深圳更是连续两周出现溢价率超过100%的宅地,其中粤海宅地以10.9万元/平方米的单价,刷新了全市成交纪录,而桂湾宅地9.6万元/平方米的成交价,也较北侧的招商项目楼板价高出近1.2万元/平方米。

结合2026年以来行业数据表现来看,需求端持续累计稳定要素,前5月成交金额同比下降13.5%,年内降幅逐月收窄,5月单月成交金额环比上升11%;商品房待售面积同比延续下降,3年以内短期库存降幅进一步扩大,库存结构持续优化。价格端核心城市表现突出,一线城市新房连续4个月环比上涨、二手房同步上行,70城新房环比上涨城市数量创近一年新高,二手房止跌城市数量处近年高位,企稳信号进一步明确。供给端控增量、去库存态势清晰,房屋新开工面积同比下降22.6%,新开工销售比57%维持历史低位,5月单月开发投资环比回升,优质宅地市场呈现结构性热度。整体来看,中央政策引导叠加地方稳市举措密集落地,行业稳步向发展新模式转型,复苏基础持续夯实。

展望2026年下半年房地产市场趋势,行业供求关系预计将进一步改善。

从近期中央部委的政策导向来看,“城市高质量发展”仍是核心关键词,政策支撑体系进一步加码完善。一方面,《城市更新“十五五”规划》印发实施,中央财政、超长期特别国债、中央预算内投资多元资金协同发力,多措并举推动城市更新走深走实,为行业投资侧注入稳定确定性;另一方面,常住地基本公共服务均等化改革全面推进,国务院发布相关实施意见,强化流动人口安居保障、扩大公租房覆盖范围,资源配置持续向人口流入城市倾斜,既有助于加快城市去库存进程,也为行业带来更多优质房地产项目开发机会。城市更新提质与公共服务均等化政策协同发力,为房地产行业需求释放和投资拓展提供了更强的确定性。

地方层面也持续加码,上半年各地累计出台超460条稳市场新政,以公积金优化、购房补贴、税费利率优惠为主要抓手,切实降低居民置业成本、提振购房意愿。从5月市场表现来看,广州、深圳、上海等核心城市新房成交均环比增加,市场活跃度显著提升,市场预期持续转强。

随着中央与地方各项政策的落地效应持续释放,预计核心城市一二手房市场将加速企稳,库存压力逐步缓解。其中,人口流入集中城市、城市更新相关赛道及居住改善型板块,将成为主要受益领域。

★ 完整专题购买请咨询:李女士 17602128104(同微信) ★

普睿地产研究

普睿数智研究中心聚焦房地产行业,围绕市场、企业、产品、运营、战略等八大核心研究方向,深入覆盖房地产市场发展趋势、房企运营模式、产品力构建、多元化布局及代建业务等关键课题。通过日报、周报、月报等常态化成果持续输出市场洞察,并每年发布上百份深度专题报告,致力于提供扎实、瞻的研究支持,助力决策,推动行业正向发展。