搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

B2B专精特新企业只剩下“小而美”这一条路

>

B2B专精特新企业只剩下“小而美”这一条路

徐朝鲁营销咨询

2026-07-03

8

导读:2026年是一个分水岭。科技创新的市场泡沫正在加速消退,B2B专精特新企业已经不再有做大的幻想和土壤。

2026年是一个分水岭。科技创新的市场泡沫正在加速消退,B2B专精特新企业已经不再有做大的幻想和土壤。未来5年,第一批真正意义上的“小而美”科技企业将会沉淀下来 — 它们不再追逐规模,而是用差异化的技术价值,在产业缝隙中扎下根。

1.

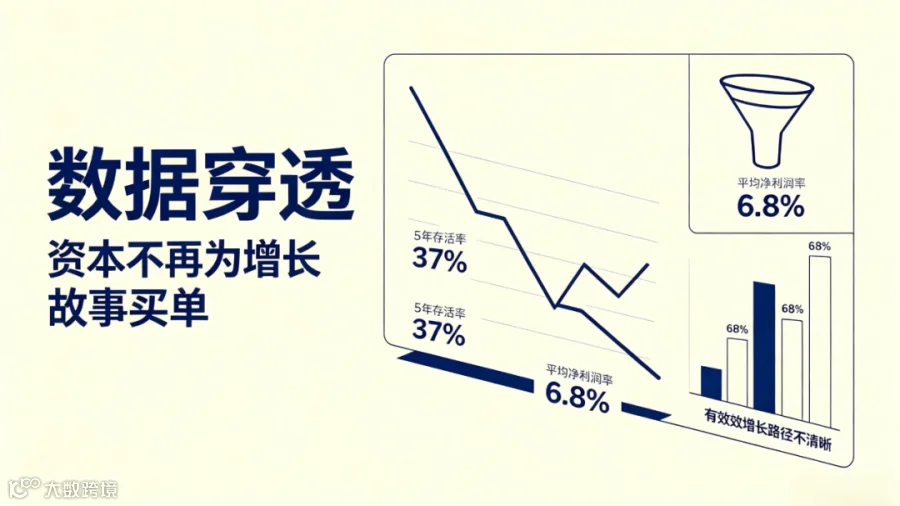

数据穿透

2026年上半年的数据陆续出炉,一组关于B2B专精特新企业的生存现状数据值得关注。工信部数据显示,截至2026年Q1,全国专精特新"小巨人"企业累计认定约

1.6万家

。但2023至2025年间获得

融资

的B2B科技企业中,

超过40%

在2026年上半年未完成新一轮融资,较2021至2022年的峰值期

下降52个百分点

。

清科研究中心追踪了2019至2025年间成立的、曾获得天使轮至B轮融资的

2371家

B2B科技企业,其5年存活率约为

37%

。存活下来的企业中,营收规模超过1亿元的仅占

28%

,绝大多数维持在

3000万至1亿元

的区间。

36氪研究院对

135家

专精特新"小巨人"企业的问卷调研显示,2026年企业平均净利润率仅为

6.8%

,较2022年下降

4.2个

百分点。

"有效增长路径不清晰"以68%的提及率高居当前最紧迫挑战之首。

资本不再为增长故事买单,专精特新企业正在从估值游戏回到生存游戏。泡沫退去之后,留下来的不是最大的,而是最结实的。未来三年,B2B专精特新企业将不得不面对一个现实:小而美是唯一可行的路径选择。

2.

大而全的增长叙事已经失效

过去十年,B2B科技企业的主流叙事是规模优先。先融资做大营收,再通过规模效应建立壁垒,最后实现盈利。这条路径在资本充裕的时代是成立的,但2026年的市场环境已经彻底改变了这一逻辑。

资本供给结构发生了根本性变化。

美元基金持续收缩,人民币基金向更晚期、更确定性的项目集中。A轮和B轮之间的融资窗口急剧收窄。一家营收在3000万至1亿元区间的专精特新企业,如果尚未实现自我造血能力,在当前的融资环境中将面临极大的生存压力。

产业端的采购行为也在发生变化。

央国企及大型民营企业的预算管理趋于严格,对供应商的选择更加谨慎。过去愿意为创新产品支付溢价的客户,现在更倾向于选择已经被验证的成熟方案。

这意味着处于早期商业化阶段的专精特新企业,获客成本和客户验证周期都在显著上升。

同质化竞争进一步压缩了利润空间。

过去五年间,在人工智能、大数据、数字孪生、低空经济等热门赛道中,涌现了大量产品能力和目标客户高度重叠的企业。当技术本身不再构成差异化,价格成为主要的竞争手段,行业的整体利润率自然持续走低。

靠融资烧钱换规模的增长公式已经失效。B2B科技企业无法再指望先做规模再找利润,市场不再给予这个

时间

窗口。

3.

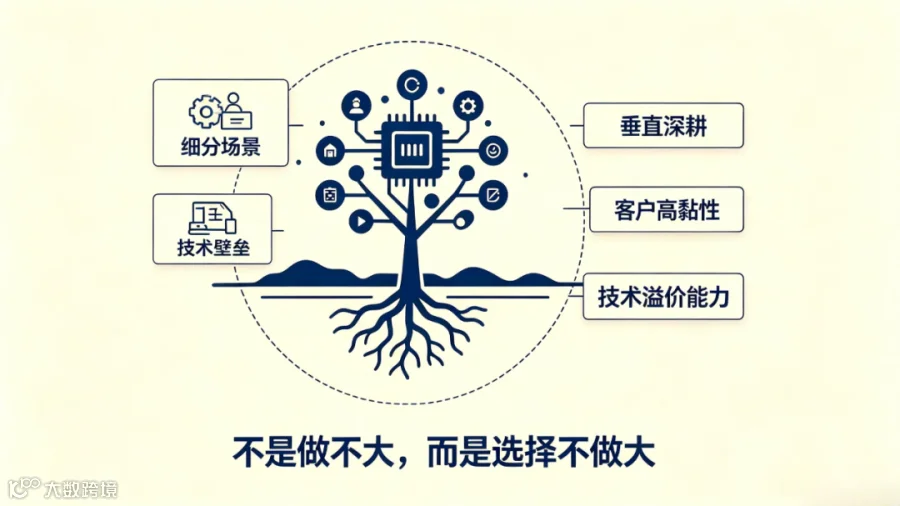

小而美的本质是主动选择

小而美常被误解为做不大或不想做大。这种理解偏离了问题的核心。小而美是一种基于现实条件的主动战略选择,其本质是在有限资源下做出清醒的取舍。

小指的是营收规模未必过亿(甚至千万),团队规模未必过百(甚至几十),但现金流健康,不依赖持续融资维持运营。美指的是在特定细分领域拥有不可替代的技术、产品或客户价值,具备定价权和复购率。能够走通小而美路径的企业,通常具备三个典型特征。

垂直深耕程度足够深。

这些企业不做宽泛的行业解决方案,而是聚焦于某一个具体工序或场景的极致方案。因为足够聚焦,其对客户业务逻辑的理解深度远超那些试图覆盖全行业的大而全产品。这种深度本身就是一种壁垒。

客户结构具有高黏性。

小而美企业的大客户占

比通

常较高,续约率维持在健康水平。它们不依赖不断获取新客户来维持营收增长,而是通过加深与现有客户的合作来实现内生增长。这种模式在客户预算收缩的周期中反而更具韧性。

技术溢价能力持

续存在。

因为足够聚焦,企业可以在单一技术点上投入比大而全的竞争对手更多的研发资源。这种深度使得客户愿意为其支付高于市场平均水平的价格,从而维持健康的利润率。

小而美不是做不大,而是选择不做大。选择不做大,是为了在产业缝隙里扎得足够深,深到别人难以进入。

4.

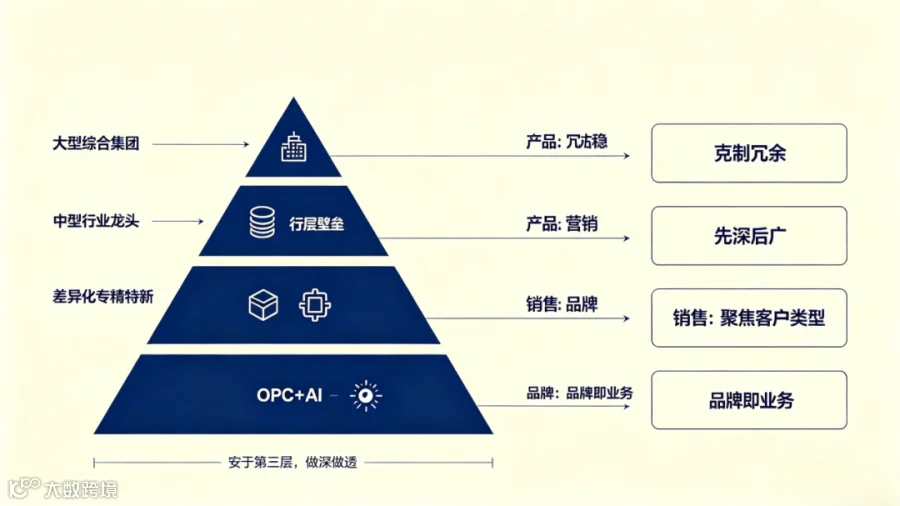

徐朝鲁增长建议

个人认为,未来3年,B2B科技企业分布呈四层金字塔趋势,金字塔从上到下分别是大型综合集团、中型行业龙头、差异化专精特新、OPC(one person company)+AI。

大型综合集团位于塔尖,以华为、腾讯、

阿里

为代表,掌握底层技术和生态规则,数量极少但市场份额巨大。

中型行业龙头处于第二层,在特定垂直行业形成品牌认知和客户壁垒,

营收规模在

2亿至20亿之间,

是专精特新企业的主要并购方和竞争对标对象。

差异化专精特新是第三层,也是绝大多数B2B科技企业的最终归属。

这类企业营收规模在1000万至2亿之间,团队规模30至150人,在某个细分场景中拥有不可替代的技术或客户关系。达到1000万营收已经是跨越了生存线,而多数企业会在3000万至1亿区间内稳定下来。

它们不再试图

扩张规模,而是专注于维持技术代差和客户黏性,成为产业链中不可或缺的环节。这一层的生

存法则不是打败竞争对手,而是让自己在细分领域成为唯一。

OPC+AI是第四层,由不超过10人的微型团队构成,营收在100万至1000万之间,借助AI

工具

实现过去需要几十人才能完成的交付。它们灵活、低成本,正在从边缘切入,侵蚀传统软件公司的长尾市场。

四层结构中,第二层向上突破极其困难,第三层向下挤压正在发生。对于绝大多数专精特新企业来说,安于第三层、做深做透,是比盲目追求升级更理性的选择。基于金字塔第三层的定位,专精特新企业需要在产品、营销、销售、品牌四个维度采取与规模导向完全不同的增长策略。

在产品层面,核心准则是克制冗余,聚焦核心价值。

多数专精特新企业的产品问题不是不够丰富,而是功能过度堆砌。验证PMF后,要敢于对客户需求做减法,以自我意愿和思考为导向开发产品,只将少部分决策权交给早期客户,产研团队要敢于不满足客户的需求,守住产品的核心价值线。

在营销层面,核心策略是先做深内容,再做广推广,先跑通 inbound,再启动 outbound。

内容营销是基本盘,决定线索获取的下限。要站在利他视角创作,用技术价值传递替代产品功能推销,并建立起线索分级、孵化、流转的体系,确保市场和销售在同一套语言下协作。

在销售层面,核心原则是聚焦客户类型,建立标准的商机管理流程。

要在"以客户为中心的持续经营"和"以需求为中心的快速成交"两条路径中二选一,用有限的销售资源

服务

最匹配的客户群体。同时建立明确的商机阶段定义标准,让每个销售人员对每个环节的判断保持一致。

在品牌层面,核心认知是品牌是业务的另一面表现,做品牌就是做业务。

创始人作为品牌1号位,需要从自身业务梳理开始,把品牌理念融入到每一次传播和每一次客户沟通中,难点在于理清业务本身,而非追求品牌技巧。

这四件事做扎实了,专精特新企业就能在第三层站稳脚跟,成为产业链中不可替代的一环。

🤔

【声明】内容源于网络

0

0

徐朝鲁营销咨询

1234

内容

12

粉丝

0

关注

在线咨询

徐朝鲁营销咨询

1234

总阅读

35

粉丝

0

内容

12

徐朝鲁营销咨询

徐朝鲁营销咨询