之前的新能源汽车研究系列,重点立足于国内市场。本篇文章,我们将跟随车企的海外拓展步伐,走出国门,放眼世界,来看看中国新能源车企的海外转移是如何进行的。

图源:凤凰网

为方便与国内产能进行比较,本次研究的初始企业池,仍然选择2024年新能源乘用车国内销量万辆以上的本土车企,共19家。截至2026年Q1,这些车企已有10家在海外建厂投产,占比过半。可见,在新能源汽车领域,出海已不仅仅是一种趋势,而是实实在在正在进行中的历史进程。

从投产产能看,除未披露数据的哪吒汽车外,其余9家车企海外总产能达273.64万辆。其中,比亚迪以65万辆居首,上汽、吉利、奇瑞、长城、长安分别在24-44万辆之间,分列二至六位。

除已投产产能外,9家车企目前尚有45万辆产能正在建设中。若叠加这部分产能,则比亚迪优势将进一步扩大,总产能达到三成,奇瑞将反超上汽、吉利,升至第二位。

结合国内来看,9家车企国内产能约2557万辆,与海外产能相加的总和产能达2830.64万辆。各车企海外产能平均占比约9.7%,即出海车企目前有一成的产能是放在海外的。同时还应看到,国内的一部分产能也是供给海外市场的。2025年,中国新能源乘用车出口253.2万辆,同比增长一倍,接近海外总产能。也就是说,我国车企目前的海外销售策略是“两条腿走路”,海外生产与国内出口基本是1:1的比例,从量上看处在同等重要的位置。

有5家车企的海外产能占比在10%以上,超过了平均水平,分别是42.5%的江淮、27.2%的奇瑞、20%的小鹏、10.3%的长城和10.2%的比亚迪,显示出上述车企更高的出海倾向。在新势力车企中,小鹏是出海意识最为积极的企业,其它新势力的出海步伐相对较缓。

那么,近300万辆的海外产能,分布在哪些大洲和国家呢?这也是我们关心的重点话题。

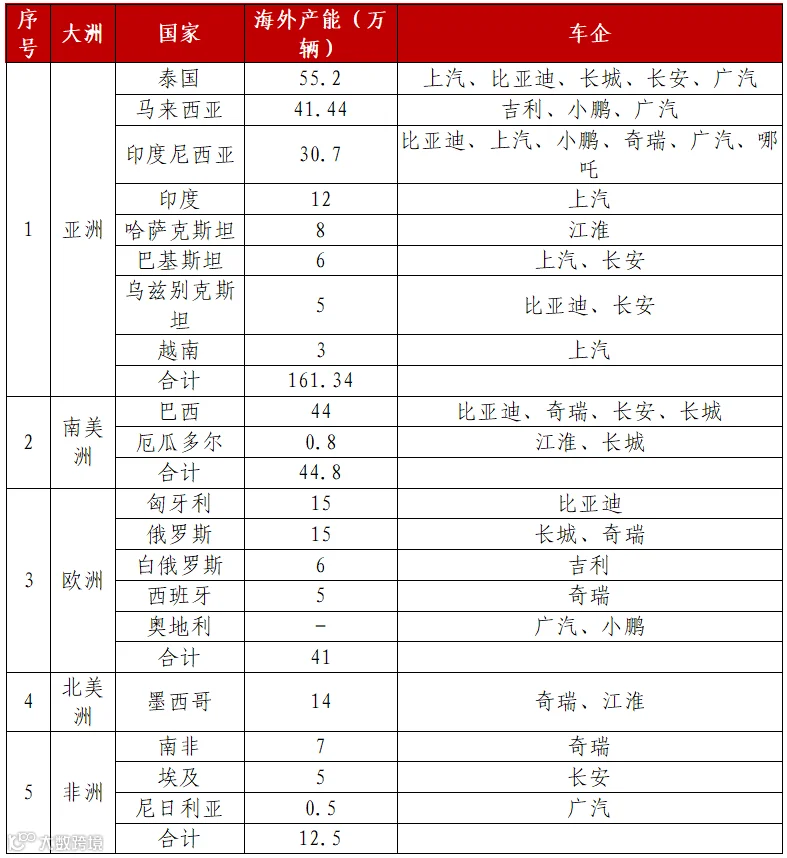

按洲际和国别进行拆分,出海车企已覆盖五大洲19个国家。分洲际产能看,亚洲拥有数量最多的国家和产能,遍及8个国家,总产能达161.34万辆;其次是南美洲,布局2个国家,产能44.8万辆;再次是欧洲,布局5个国家,产能41万辆;第四是北美洲,布局1个国家,产能14万辆;第五是非洲,布局3个国家,产能12.5万辆。

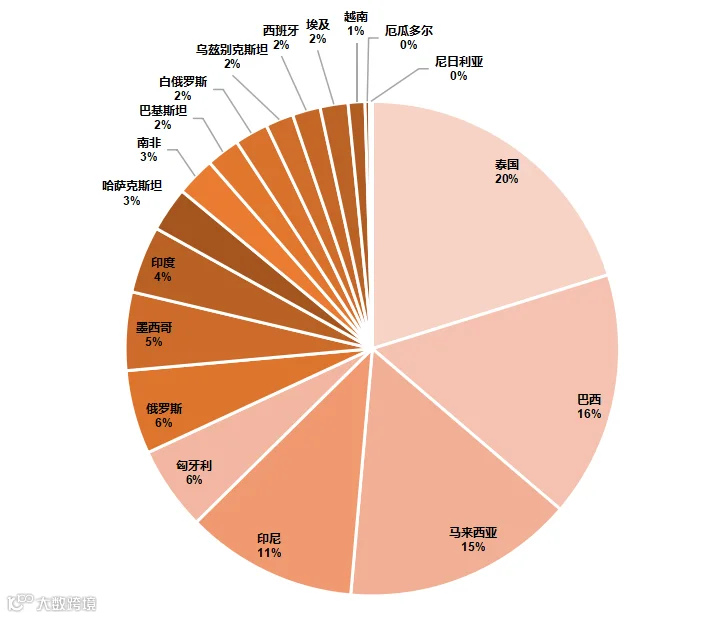

2026Q1出海车企分国别产能占比(已投产) 分国别产能看,泰国以55.2万辆居首,占海外总产能的20%。巴西以44万辆居第二位,马来西亚以41.44万辆居第三位,上述三国合计占比超过海外总产能的半数。印度尼西亚以30.7万辆居第四位。以上四国均有3家以上的国内车企入驻,相较于其它国家,展现出了较大的市场容量和良好的营商环境。

2025年中国新能源汽车出海产能与出口量前十国家对比

同时,我们将海外产能前十的国家和新能源汽车出口前十的国家进行对比。位于产能前列的多为东南亚国家和南美大国,表明中国车企为规避关税壁垒、利用当地低成本劳动力等的诉求;而位于出口前列的多为欧洲发达国家及墨西哥(对美转口枢纽),这些地区市场需求旺盛且消费力强,但中国车企在当地的产能不足。

尽管取得了显著进步,中国车企目前的海外产能布局仍滞后于贸易出口。除了东南亚和南美部分国家,在欧洲等主要市场,中国仍以“卖车”为主。当前,欧洲保护主义严重,近期可能出台进一步限制中国投资的法规,将使产能出海之路更加艰难。然而,面对壁垒与不确定性,中国车企更应坚定地走下去。只有突破贸易藩篱、实现在地化生产,才能真正融入全球汽车产业格局,赢得可持续发展的未来。

基于各车企海外工厂的具体情况,从产地布局、技术输出、资本收购等维度综合判断,将国内车企出海范式归纳为四种典型类型,分别是产能出海型、资本并购型、轻资产合作型、生态出海型。

产能出海型模式的核心特征是重资产建厂,全工艺本地化。追求产能自主、技术自主、供应链自主。

该模式的代表车企是比亚迪、长城等。比亚迪在泰国、巴西、印度尼西亚、匈牙利等国均设立独资全工艺工厂,各厂产能多在15万辆。对外技术输出包括刀片电池、DM-i超级混动、CTB(Cell to Body)车身一体化等。以巴西卡马萨里工厂为例,总投资55亿雷亚尔(超70亿元人民币),在供应链方面,已有20家本地企业成为比亚迪一级供应商,涉及座椅、线束、电子元件等领域,其中3家企业通过比亚迪技术赋能实现了产品升级。

适用产能出海型模式的车企,需具备如下条件:一是资金实力雄厚,单厂投资通常30亿元人民币以上;二是目标国市场政策稳定、关税壁垒高,如欧盟的反补贴税,倒逼车企本地化;三是车企技术成熟度高,能够支撑海外的独立生产。

分国别产能看,泰国以55.2万辆居首,占海外总产能的20%。巴西以44万辆居第二位,马来西亚以41.44万辆居第三位,上述三国合计占比超过海外总产能的半数。印度尼西亚以30.7万辆居第四位。以上四国均有3家以上的国内车企入驻,相较于其它国家,展现出了较大的市场容量和良好的营商环境。

2025年中国新能源汽车出海产能与出口量前十国家对比

同时,我们将海外产能前十的国家和新能源汽车出口前十的国家进行对比。位于产能前列的多为东南亚国家和南美大国,表明中国车企为规避关税壁垒、利用当地低成本劳动力等的诉求;而位于出口前列的多为欧洲发达国家及墨西哥(对美转口枢纽),这些地区市场需求旺盛且消费力强,但中国车企在当地的产能不足。

尽管取得了显著进步,中国车企目前的海外产能布局仍滞后于贸易出口。除了东南亚和南美部分国家,在欧洲等主要市场,中国仍以“卖车”为主。当前,欧洲保护主义严重,近期可能出台进一步限制中国投资的法规,将使产能出海之路更加艰难。然而,面对壁垒与不确定性,中国车企更应坚定地走下去。只有突破贸易藩篱、实现在地化生产,才能真正融入全球汽车产业格局,赢得可持续发展的未来。

基于各车企海外工厂的具体情况,从产地布局、技术输出、资本收购等维度综合判断,将国内车企出海范式归纳为四种典型类型,分别是产能出海型、资本并购型、轻资产合作型、生态出海型。

产能出海型模式的核心特征是重资产建厂,全工艺本地化。追求产能自主、技术自主、供应链自主。

该模式的代表车企是比亚迪、长城等。比亚迪在泰国、巴西、印度尼西亚、匈牙利等国均设立独资全工艺工厂,各厂产能多在15万辆。对外技术输出包括刀片电池、DM-i超级混动、CTB(Cell to Body)车身一体化等。以巴西卡马萨里工厂为例,总投资55亿雷亚尔(超70亿元人民币),在供应链方面,已有20家本地企业成为比亚迪一级供应商,涉及座椅、线束、电子元件等领域,其中3家企业通过比亚迪技术赋能实现了产品升级。

适用产能出海型模式的车企,需具备如下条件:一是资金实力雄厚,单厂投资通常30亿元人民币以上;二是目标国市场政策稳定、关税壁垒高,如欧盟的反补贴税,倒逼车企本地化;三是车企技术成熟度高,能够支撑海外的独立生产。

资本并购型模式的核心特征是收购既有产能,快速获得工厂、品牌、渠道,以缩短市场培育期。

该模式的代表车企是上汽、吉利等。上汽集团是第一家在印度设厂的中国车企。2017年,上汽集团宣布投资32.75亿元,收购并改造通用的Halol工厂,设立整车制造基地及配套供应商园区,并投放上汽自主品牌名爵MG。MG是全球知名的英国汽车品牌,于2007年被上汽集团收购。通过“印度式英语”语音识别系统、更好的空调制冷性能、更大胆的车身配色等一系列本土化改造,MG在印度成功热销。2024年,上汽MG印度公司引入JSW等印度本土投资者,上汽集团进账22.56亿元,实现了实缴资本的落袋为安,同时仍掌握着MG印度公司的控制权。

适用资本并购型模式的车企,需具备如下条件:一是目标市场存在闲置优质产能,如欧美日车企撤离后的工厂;二是当地品牌忠诚度较高,直接导入中国品牌阻力大;三是收购方具备技术代差优势,电动车技术领先被收购方。

轻资产合作型模式的核心特征是KD散件组装/代工,以最小资产实现最快市场覆盖,灵活应对政策风险。

该模式的代表车企是奇瑞、小鹏等。2024年,奇瑞利用巴塞罗那闲置工厂,与当地生产商EV MOTORS合作复兴了西班牙国民品牌EBRO,成为自主品牌“借船出海”的典型案例。此外,奇瑞还与HIM公司在印度尼西亚、与UAZ公司在俄罗斯等开展合作,轻资产模式出海已初现成效。数据显示,奇瑞目前已进入欧洲18国市场,已服务区域内超过10万名用户。采取这一模式出海,不仅能有效降低风险,且可提升单车的毛利率。

适用轻资产合作型模式的车企,需具备如下条件:一是资金实力有限,或风险厌恶型企业;二是目标市场政策不确定性高,如俄罗斯等;三是技术成熟度不足以支撑独立建厂,或需借助合作伙伴品质背书。

生态出海型模式的核心特征是商乘并举与能源基建相结合,体系输出,构建本地化的产业生态。

该模式的代表车企是广汽,“生态出海”是广汽区别于其它车企的独特优势。广汽输出的不仅是汽车产品,也是一整套“低碳、绿色、智能美好移动生活价值”。在巴西,与当地质量标准机构合作助力产业升级,联合高校培养专业人才,并同步推进能源补给网络建设;在泰国,共建新能源人才培养基地,打造“光储充一体化”智慧工厂,布局“百城千桩”充电网络。

适用生态出海型模式的车企,需具备如下条件:一是具备独特的技术路线,如换电模式、电池安全标准等;二是目标市场基础设施不完善,如欧洲充电网络碎片化,换电成为替代方案;三是奉行长期主义战略,愿意前期亏损培育生态。

| 参考资料:

1、今日头条:从电动巴士到超级工厂:比亚迪巴西全产业链布局的十年深耕

2、腾讯网:上汽印度工厂为何从独资变合资?

3、央广网:利用本土闲置产能 自主品牌“轻资产”出海“一石二鸟”:降风险、提毛利

4、新华网:以生态出海筑全球化根基 广汽2026冲刺30万销量新目标

5、央视网:我国新能源汽车产销突破1600万辆 连续第11年稳居全球首位

6、盖世汽车:中国汽车2025年出口:总量跃升与结构变迁

| 往期推荐: