点击上方关注我们!

2020年2月25日,蔚来汽车在合肥正式签下了一份框架协议。

彼时的蔚来,正处在成立以来最危险的时刻。2019年全年净亏损超过112亿元,现金流仅够维持数月运营,上海自建工厂计划搁浅,创始人李斌被称为“2019年最惨的人”。合肥建投联合合肥产投、安徽投控三家国资平台,联手投下70亿元,拿走了蔚来中国24.1%的股份,换来的是蔚来将中国总部迁入合肥,并在当地建设研发中心和先进制造基地。

后来的故事大家都知道了。蔚来活了过来,合肥汽车产业从几乎零基础跃升为中国新能源汽车版图上的重要一极。仅蔚来一个项目,合肥方面账面浮盈一度超过百亿。合肥建投官网至今写着这样一句话——“累计参与各项投资近1400亿元”。

这似乎是地方国资产业投资最完美的叙事:政府出手、企业重生、产业崛起、投资获利。全国各地的城市代表团络绎不绝地前往合肥取经,希望复制这条“以投带引”的成功路径。

但故事的另一面,很少被认真讨论。

几乎是同一时期,南京浦口开发区高科技投资公司向博郡汽车累计投入了约25亿元。这家被称为“PPT造车”的企业,创始人团队来自福特系,规划了三大车型平台同步推进,但直到2021年破产重整,一辆量产车都没有交付。25亿元,连个响声都没听见。

青岛国信集团在2020年底以20亿元战略投资了每日优鲜。彼时每日优鲜还是纳斯达克明星上市公司,前置仓模式被资本追捧。两年后,每日优鲜关闭了全国所有前置仓,从纳斯达克退市,20亿投资蒸发。青岛国信成了这场烧钱游戏最后的接盘者。

深创投自2012年起持续跟投柔宇科技,参与其2015年11亿元的C轮融资。柔宇一度是全球柔性显示技术的标杆,但在耗费巨资自建生产线、数次冲击上市失败后,于2024年宣告破产清算。从技术明星到破产,前后不过12年。

苏州元禾控股投资同程生活(蜜橙生活),招商局资本联手多家机构向速尔快递投下30亿元并配套150亿元银行授信——这些投资最终的结果,几乎都是颗粒无收。

合肥模式被反复学习、反复研究、反复歌颂,但合肥的成功有没有特殊性?其他城市照搬过来,为什么翻车的远比成功的多?

先回到合肥本身。很多人把合肥的成功归结于“敢赌”,但这个说法本身就是一种误读。

把时间拉长来看,合肥的产业投资有清晰的代际传承,不是一次性的豪赌,而是一个系统性的能力积累过程。2008年,合肥建投以定向增发方式投资京东方合肥6代线,直接带动了国内第一条高世代液晶面板生产线落户。2017年,合肥建投又参与了合肥长鑫存储项目的组建,这是中国第一个自主研发的DRAM芯片项目。2020年,才有对蔚来的那70亿。

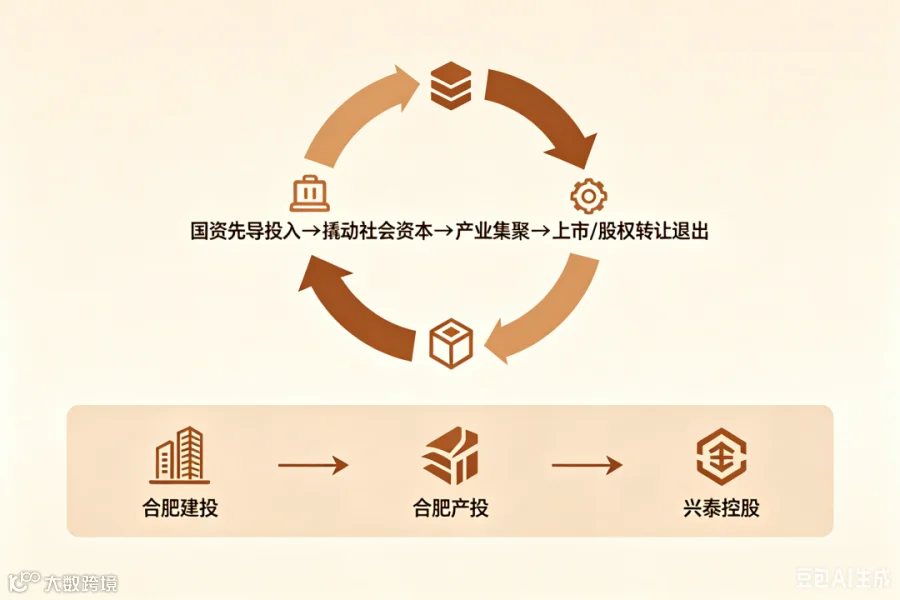

十二年间,合肥的投资逻辑从未偏移:选定产业链关键环节,通过国资先导投入,撬动社会资本跟投,项目落地后推动产业集聚,待企业成熟后通过上市、股权转让等方式退出,资金再投入下一个环节。这个闭环,合肥跑了三轮。

支撑这个闭环的,还有一套组织架构。2015年,合肥就对国有资本运营平台进行了重组整合,构建了合肥建投、合肥产投、兴泰控股三大平台的分工体系:建投主攻基础设施和重大项目投资,产投聚焦战略性新兴产业,兴泰控股负责金融服务和基金运作。三大平台各司其职,避免了“一个平台什么都投、什么都投不精”的困境。

再看合肥的产业选择。从京东方到长鑫到蔚来,合肥从未追逐过风口,而是在长周期、高壁垒的赛道里,选择那些有真实技术积累、但暂时处于资金困境的企业。京东方当年缺生产线,长鑫缺启动资金,蔚来缺续命钱——但它们都有一个共同特征:技术的护城河是真实的,困难是阶段性的,市场是有确定性增长空间的。

合肥市建投董事长李宏卓在央视《对话》节目中说过一段很实在的话:“投资蔚来,不是因为看好新能源汽车的‘风口’,而是因为蔚来当时已经有近2万辆的交付、有自主三电技术、有服务体系,它缺的不是产品力,是现金流。”这段话的价值在于,它点破了合肥决策逻辑的本质:投的是产品已经在市场上被验证过的东西,而不是PPT上的想象。

如果对照着合肥的成功逻辑,再看那些翻车的案例,规律一目了然。

第一个坑,是追逐风口而非验证价值。苏州元禾控股投同程生活时,社区团购正被资本热捧,阿里、京东、美团、拼多多悉数入局。但社区团购本质上是一个靠补贴拉流量的零和博弈,利润空间极薄,巨头一旦进场,中小玩家几乎没有存活空间。元禾的这笔投资,几乎是在行业竞争最惨烈的时候入场的,政策“九不得”新规出台后,资本退潮,公司迅速崩塌。投资的动机是“风口在哪,钱就在哪”,而非“价值在哪,钱就在哪”。

第二个坑,是迷信“明星团队”而忽视商业逻辑验证。南京浦口高投对博郡汽车的25亿投资,很大程度上投给了创始人的履历——福特系背景、国际车企经验。但一个团队再豪华,如果产品从图纸到量产的路径走不通,一切都等于零。博郡汽车同步推进三个车型平台,资金和技术力量分散,最终一个平台都没有跑出来。国资在评估这种项目时,缺的不是技术判断能力,而是商业判断能力——技术能不能量产、量产成本能不能控制、产品能不能卖出去,这三个问题比创始人的简历重要得多。

第三个坑,是投后管理严重缺位。招商局资本对速尔快递的投资是最典型的例子。速尔快递的母集团友和道通在经营困境中大量抽调速尔资金,而作为投资方的招商局资本既没有阻止,也没有预警,眼睁睁看着被投企业的现金流被抽空。投资不是把钱放进去就完了,如果不能在关键决策上保有话语权,国资就成了最贵的“沉默合伙人”。

第四个坑,是对行业规律的认知不足。柔宇科技的破产,是一个典型的“技术偏执”案例。柔宇的柔性显示技术确实领先,但它选择了一条错误的路——自建生产线,而不是像三星、京东方那样通过规模化量产摊薄成本。技术先进不等于商业化可行,实验室里的参数不等于市场上的竞争力。国资投资硬科技,最容易犯的错误就是把技术论文当成投资建议书。

概括起来,失败案例的共性就是一句话:用风投的姿势,做了产业投资的事;用撒钱的逻辑,替代了价值判断。

合肥模式和翻车案例之间,差的不是一个两个具体的操作失误,而是三样东西。

第一,产业判断的积累厚度。合肥从2008年投资京东方算起,在显示面板、集成电路、新能源汽车三个赛道里深耕了超过15年。15年的时间,足够一个团队在产业链里建立起认知网络、技术判断能力和风险识别能力。而很多地方国资平台,从传统的融资代建突然切换到产业投资,团队背景是财政、工程、融资,对产业规律的理解几乎是从零开始。用管基建的逻辑管投资,不出问题是偶然,出问题是必然。

第二,决策机制的专业化程度。合肥的产业投资决策,是“团队研判、专家论证、市场验证”三层叠加的结果,不是某个领导的拍板。但不少地方平台的投资决策流程,本质上还是行政化的:领导考察了一次觉得好、听了创始人一场路演觉得靠谱、看了行业研报觉得赛道热,钱就出去了。事后发现不对,责任也说不清。2026年1月1日起施行的国资委46号令,已经对国企违规经营投资建立了终身追责制度——投资决策的草率,正在变得越来越昂贵。

第三,投后管理的投入程度。合肥建投对蔚来的投后管理,远不止是定期听汇报、看报表。它在蔚来董事会中保有实质性话语权,对关键经营决策有参与甚至否决能力。反观青岛国信投每日优鲜,投后几乎没有任何有效的管理干预,从投进去到退出来,中间两年多时间,眼睁睁看着前置仓模式从风口变成雷区,没有任何止损动作。投后管理不是挂在嘴上的“加强监督”,而是需要有产业背景的人真正坐到董事会里去。

在各地国资平台纷纷转向产业投资的当下,从成功和失败的两端往回看,至少有三件事是绕不开的。

第一件事,先建立能力,再动钱。很多地方平台的问题是,钱已经准备好了,但人还没准备好。产业投资和融资代建是两种完全不同的能力模型:前者需要行业研究、技术评估、商业判断、投后管理,后者需要的是政府关系、融资渠道、工程管理。如果团队的能力结构和决策流程没有先完成转型,钱投出去的速度越快,出事的概率越高。一个务实的路径是:前期以跟投和参股基金为主,通过“跟着投”积累经验和人脉,逐步过渡到主动直投。

第二件事,选对赛道,深耕下去。合肥只投了三个赛道,投了十五年。有些地方平台一年投五六个行业,每个行业投两三个项目,蜻蜓点水,哪个都看不深。产业投资的规律是,一个团队在一个赛道里深耕三年以上,才能建立起真正的判断力。与其撒胡椒面,不如选定一两个本地有产业基础、有比较优势的赛道,集中资源、长期布局。常州聚焦新能源、重庆两江新区聚焦智能网联汽车,都是这种策略的成功实践。

第三件事,把投后管理做重。这不是一句口号。要在投资协议里明确约定董事席位、一票否决权、定期审计权、重大事项事先知情权;要派人真正进入被投企业的董事会,而不是挂个名、签个字;要建立季度经营数据跟踪和年度深度复盘机制,而不是等着企业出了问题才去灭火。投后管理花的每一分精力和成本,都是在为投资决策上保险。

说到底,产业投资不是一场百米冲刺,而是一场马拉松。合肥跑了十五年,才跑出了今天的成绩。那些想用三年五年就复制出一个“本地版合肥”的地方,需要先问问自己:我的团队准备好了吗?我的决策机制跟上了吗?我的耐心够长吗?

2026年,地方国资平台正在经历一轮前所未有的转型浪潮。融资代建的时代正在退潮,产业投资成了几乎所有平台公司转型的方向。但在合肥模式被无数城市奉为圭臬的同时,那些沉默了25亿的博郡汽车、蒸发了20亿的每日优鲜、破产了的柔宇科技和速尔快递,也在提醒每一个决策者:合肥模式可以学,但邯郸学步的代价,可能是几十亿国有资产的血本无归。

合肥建投董事长李宏卓说过一句话,值得所有国资平台的投资决策者反复咀嚼——“我们投的不是企业,是产业。”

这句话的另一层意思是:如果你连这个产业都看不懂,就不要急着把纳税人的钱投进去。

汉哲咨询:冯超