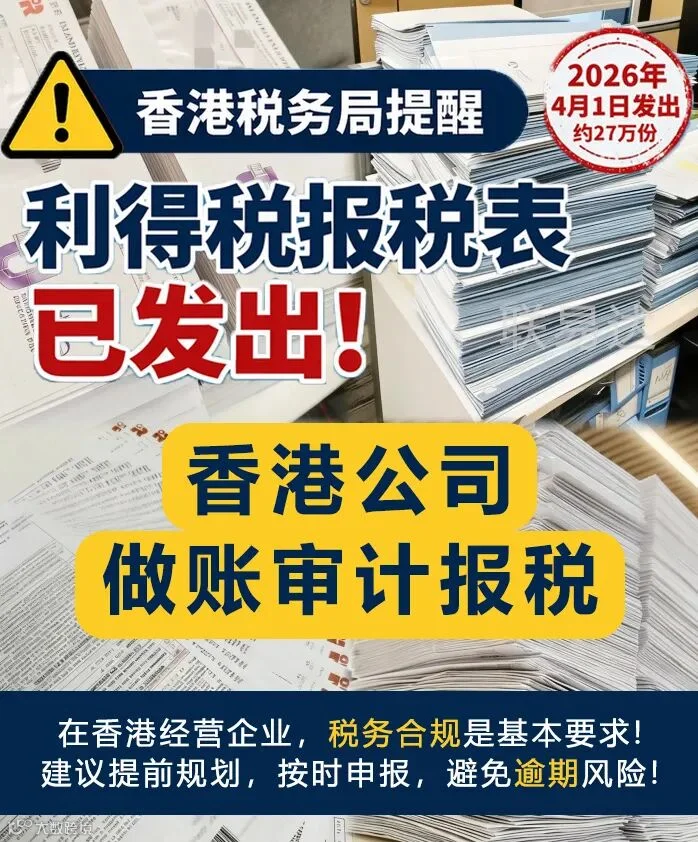

2026年4月1日,香港税务局正式批量下发利得税报税表,共计27万

份,标志着本年度香港公司报税工作全面启动,需要及时申报。

根据香港税务局规定,本次下发的利得税报税表,默认申报期限为税表发出之日起1个月内(普遍截止至2025年5月1日前)。

委托香港持牌会计师,可申请整批延期申报,具体延期期限根据企业年结日分类如下,相关主体可结合自身情况对应执行:

-

M类(年结日1月1日–3月31日):延期申报截止日期为2026年11月16日;若企业为亏损状态,可额外申请延期至2027年2月1日(需提前向税务局提交书面申请及相关证明材料)。 -

D类(年结日12月1日–12月31日):延期申报截止日期为2026年8月17日,无额外延期权限。 -

N类(年结日4月1日–11月30日):无长期延期权限,建议相关企业在2026年5月1日前完成全部申报工作,避免逾期。

很多老板拿到税表不当回事,或者认为公司还没盈利就不用报。在这里需要特别提醒:在香港,报税和纳税是两回事。

你的香港公司或许不用纳税,但必须报税。

依据香港《公司条例》及《税务条例》相关规定,所有在营香港有限公司(休眠公司除外),每年必须委托香港CPA持牌会计师,对企业财务状况进行审计,出具正式审计报告,并随利得税报税表一并提交至香港税务局,作为报税核心依据。

无论企业是否有运营、收入、利润,均需按规定完成审计,不可直接进行零申报。

资料准备及账务整理

准备好香港公司的相关资料,如:

注册证书、商业登记证、银行月结单、购货合同、销货合同、运输单据、费用单据等。

这些资料用于整理公司账务,并作为后续审计工作的基础。

编制并提交审计报告

审计报告由专业的会计师或审计师,以所提供的资料为依据编制。

审计报告作为税务局评估公司应缴税款的重要依据,在编制完成后,需与填写完整的报税表一并递交至香港税务局。

税务局评税

香港税务局收到递交的审计报告和报税表,会依据报告中的数据进行评税并确定公司应缴纳的税款金额。

税务局下发评税通知书

评税完成后,税局会发出评税通知书。

通知书上将明确公司应缴纳的税款金额及缴税截止日期。

缴纳税金

企业收到评税通知书后,可按照通知书上注明的金额和方式缴纳税金。

税金缴纳完成后,请妥善保存缴纳凭证,以备后续查询或审计需要。

税金缴纳收据

税金缴纳成功后,税局会发出税金缴纳的收据。此收据不仅是报税完成的最终证明,也是公司合法履行税务义务的重要凭证。

香港公司未按时报税,可能面临多方面风险,包括罚款、法律行动、银行账户受限、公司信用受损、董事被列入黑名单及限制入境等。

罚款

首次逾期申报通常会被处以1,200港币的罚款,如果在14个工作日内未缴纳罚款,罚款金额可增至3,000港币,二次逾期最高可达8,000港币。

法院传票

持续不提交文件可能导致法院传票,要求公司或其代表出庭,并可能导致额外罚款。

公司信誉受损

企业可能被税局标记为高风险对象,后续报税更易被审查,严重情况下甚至影响银行账户使用或面临强制注销风险。

董事、股东限制出行

逾期申报可能导致银行限制或关闭公司账户,在严重情况下,可能会限制公司董事和主要股东的出行。

2026年香港报税工作已全面启动,报税合规直接关系企业正常经营、信用记录及个人财税安全,需高度重视,严格遵循香港税务局相关规定,按时、规范完成申报工作。