来源 | 专注不良资产

版权 | 综合自环球财经、和讯网、凤凰资讯、环球老虎财经

最近,美的集团的一则私有化收购要约,在港股市场掀起了不小的波澜。

根据公告,美的集团拟2.06港元/股的价格,溢价30%收购子公司威灵控股散落小股东手上的筹码,总对价18.51亿港元。

一般情况下,二级市场上能赚个30%,韭菜们欢天喜地还来不及;哪料,威灵控股的部分小股东非但不领情,反而“炸了锅”。

他们是这样表述自己心情的:“威灵控股作为世界级电机龙头,背靠美的集团的资源优势,股价却十年如一日的挺尸,这种刨去现金极其低估的收购价想糊弄谁?”

说起来,这也不是美的集团首次对威灵控股施展私有化“魔法”了——早在2004年至2013年,美的集团就曾玩过这么一出:1.86亿元买进威灵电机,“调教”几年后以71.46亿元价格还给上市公司。

不知道“割二茬”这个词用在这里,贴切不贴切。但已知的是,在威灵控股身上,美的集团大股东斩获的收益已在百亿之上。

这场私有化大戏,不禁让人脑洞大开:美的集团如果不被家电生意耽误,想必早就成为中国不良资产处置高手了。

私有化才能救威灵控股?

威灵控股一家专注于电机的公司,据悉全球有1/3的空调、1/4的洗衣机使用威灵控股生产的电机,其长期合作伙伴包括:惠而浦、伊莱克斯、夏普、三星、三菱、大金、松下、LG、海尔、美的、海信……

作为子公司站在美的集团肩膀上的威灵控股,共享美的的品牌影响力和渠道,自然强于其他竞争对手。

以收入规模论,威灵控股在电机行业是一只龙头股,其2017年上半年录得人民币43亿元的销售收入。

然而盛名之下,其实难副。

2010年以来,威灵控股的增长陷入停滞,收入在63亿-85亿之间波动;但是同期,竞争对手大洋机电连续六年保持高增长。

截至11月14日,威灵控股的市值为56.71亿港元,减去31.21亿元现金(账上16.81亿元现金、14.4亿元的理财产品,基本无负债),其实际的动态PE仅4.86倍。如果不是私有化公布后股价暴涨,实际的动态PE连4倍都不到。

在高度关注业绩的港股,原地踏步的威灵控股,市值自然是低的没底线。

N多年不曾吃肉的威灵控股股东,对溢价30%的方案肯定是“食之无味”的,毕竟与“吃香喝辣”的大洋电机股东相比,他们简直像乞丐。

但这又能怪谁呢?

威灵控股这么多年一直裹足不前,死守空调类、洗涤类电机;而对于大洋电机,传统空调、非空调电机收入仅占66.9%,延伸的起动机及发电机,磁性材料,新能源车辆动力总成系统等板块收入占比达到了33.1%。

树挪死人挪活。在美的集团的眼里,威灵控股应该是到了改变的时候。这次被私有化,从上市公司到上市公司的一个事业部,威灵控股有很大概率会被盘活。

毕竟把“不良”业务移出公众视野一段时间,几年之后一鸣惊人的故事,美的集团已经完美表演过一次。

九年时间上演一场大戏

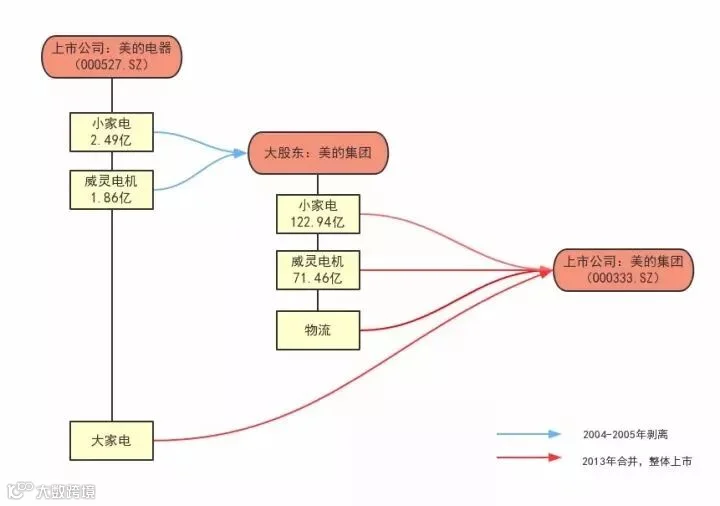

2004年3月,美的电器剥离了其旗下的电机业务,将其持有的广东威灵电机制造有限公司(下称“威灵电机”)75%的股权转让给美的集团。

2005年5月,美的电器再次发布公告,将彻底剥离其小家电业务,专心于美的空调优质主营业务的发展,将其所持子公司佛山市美的日用家电集团有限公司(下称“佛山日电”)85%的股权以2.49亿元的价格转让给美的集团;2005年7月相关股权转让工作完成。

9年后,当初作为不良资产从上市公司剥离的电机业务和小家电业务,作为优质资产重新返回上市公司,只不过新的上市公司从此不再叫美的电器,而是准备整体上市的美的集团。

2013年7月31日美的电器发布公告称,美的集团换股吸收合并公司相关事宜获得证监会核准,这意味着美的集团整体上市进入收官阶段。

资产剥离又回归的腾挪之间,我们不知是否暗藏套路。但是,这尽显美的集团超强的资本运作能力——死人也能救活,白骨也能生出肌肉!

卖掉的草鸡,归来的凤凰

根据美的电器发布的《美的集团换股吸收合并美的电器报告书》,美的集团的主营业务包括大家电业务、小家电业务、电机业务和物流业务, 其中大家电业务为上市公司美的电器的主营业务,其他三项业务为美的集团所拥有的不属于上市公司的业务(下文称之为非上市业务)。四项业务2012年营业收入合计为960.9亿元。

表1 美的集团四大业务板块的主营业务收入情况(单位:亿元)

项目 |

2012年 |

占比例 |

2011年 |

2010年 |

大家电业务 |

636.29 |

66.22% |

849.57 |

679.28 |

小家电业务 |

257.62 |

26.81% |

316.56 |

279.98 |

电机业务 |

48.53 |

5.05% |

47.09 |

38.39 |

物流业务 |

18.46 |

1.92% |

19.02 |

12.35 |

合计 |

960.89 |

100.00% |

1,232.23 |

1,010.00 |

由表1可知,大家电业务2012年营业收入636.29亿元、占美的集团总营业收入的比例为66.2%。

其余非上市的三项业务2012年营业收入合计324.6亿元,这其中,小家电业务和电机业务2012年营业收入分别为257.62亿元和48.53亿元,二者合计306.15亿元,占美的集团非上市业务营业收入的94.31%。

从利润占比情况来看,2012年美的集团净利润为61.41亿元,其中美的电器净利润为41.29亿元,不考虑合并报表抵消因素,则美的集团非上市业务2012年净利润为20.12亿元。

2012年小家电业务的佛山日电净利润为8.99亿元、电机业务的威灵电机净利润为5.23亿元,二者合计14.22亿元,占美的集团非上市业务净利润的70.7%。

美的集团四大业务中,除了其所拥有的上市公司美的电器的大家电业务外,其他三项非上市资产中,小家电业务和电机业务两项均为当初从美的电器剥离出去的不良资产。

从当初剥离到如今注入,“不良资产”正在变成美的集团非上市业务的核心资产。

2012年,威灵电机净利润52274.65万元,以13.67倍的市盈率计算,其价值高达71.46亿元,较当年美的电器1.86亿元的收购价增值37.38倍!

佛山日电净利润89,936.02万元,上市发行价44.56元,以2012年每股收益计算的市盈率为13.67倍,以此计算,佛山日电本次作价高达122.94亿元,增值48.37倍!

美的的确有化腐朽为神奇的力量。

那么,与九年前相比,小家电的业务变了吗?市占率有变化吗?基本没有。

那些当初让美的电器亏损的资产,现今却让美的集团赚得盆满钵盈。真是汝之砒霜,我之蜜糖。

扒到这儿,小编不由感叹:若美的集团不被家电生意耽误,想必早就成为中国的不良资产处置天王了。

按2012年美的电器13.67倍PE计算:

小家电净利润8.99亿元,上市市值122.94亿元,增值48.37倍;威灵电机净利润5.23亿元,上市市值71.46亿元,增值37.38倍。

这样的业绩,是否灰令某些AMC汗颜?

—END—

「 以下是为你精选的一手资产」

鼎一投资位于江苏的两户债权资产,

抵押物有别墅、住宅、写字楼等

点击阅读原文

点击阅读原文

可查看详细信息、在线询价沟通!