导读:

盘点2017年谢幕的企业,万达、乐视、中科招商…令人唏嘘。马克思教导我们,经营企业不单搞经济,也要讲政治。逝者长已矣,总结他们的经验教训,在2018金融去杠杆的大背景下,我们看看其他几个热点企业的风险如何?

来源 | 董秘帮手

最近的市场不平静,让人提心吊胆。

上证综指1周跳水7%,恒生指数跳水9%,道琼斯跳水7%。金融去杆杠,上市公司业绩预亏,万达持续出售境内外地产楼盘,美国贸易壁垒加强,程序交易带来的股市踩踏…

在金融去杠杠背景下,2018年市场的系统性风险比去年大幅提高,董秘帮手以“政治经济学”角度诊断一下这几个热点企业,看看谁在裸泳?谁又能平安上岸?

经济学篇

庞氏骗局、还是暂时性的流动性危机,核心看资产质量。

乐视网2018年1月业绩预告估计2017年亏损上百亿,市场惊呼看不懂,其实这是账面上那些关联方应收款无法收回、商誉计提减值准备。连孙宏斌都没办法补乐视的窟窿,提减值太正常不过了。

这些资产都去哪了呢?在更早以前已经被乐视 “烧掉了”。

乐视网通过将产品销售给关联企业形成大量应收账款,而关联企业再将资金给贾跃亭用于发展其他新业务,用于购买足球播放权,用于收购企业,

而这些投资基本都是打水漂,当体外关联方资金链断裂时,这些应收款就无法被上市公司收回。

中科招商也是一样,在之前文章中分析过中科招商的投资的项目情况,无论PE项目还是股票市场投资都非常惨淡,也已经于2017年12月黯然谢幕,从新三板摘牌。

■已经“上岸”的复星呢?

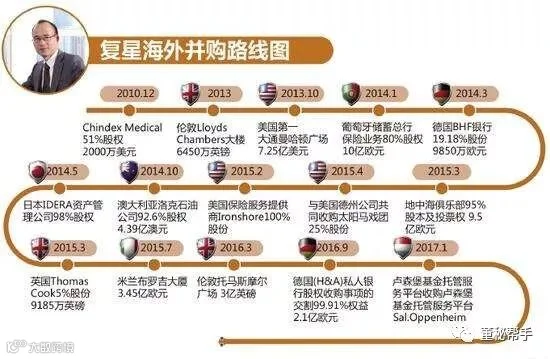

复星在2014年和2015分别完成了14起和17起海外并购案,据不完全统计,总支出高达100多亿美元,银行、保险业及影视、地产、娱乐业的投资。

到2016年底复星账面上的商誉有约100亿元,这些商誉是收购企业所支付的价格超出其公允价值部分所形成,占复星净资产的10%以上。

复星2016年底的98.6亿元的商誉组成如下:

根据复星投资风格和投资标的情况来看,这些商誉里“泡沫”成分应该不多,而且企业运行也不错,复星2016年经营性现金流120亿,风险应该不大。

■目前传闻资金链紧张的海航又如何?

2017年,海航集团实现收入近7000亿元,总资产逾万亿元。

海航集团旗下主要上市公司中,除了天海因为收购英迈商誉占比较高,其他的商誉均较低,加总的商誉占所有者权益比例15%,和复星比较接近。安全边际较高。

海航应该是实体企业里的资本运作理念最强的企业,收购的资产一般在买的时候已经想好如何运作,比如注入上市公司、或者独立IPO,这样的好处是资产流动性好。

而且海航收购的一般是成熟企业,本身经营状况稳定,海航收购后通过嫁接中国资源给被收购企业带来增量,具有协同效应,这一点和复星的策略比较像。

海航过去的投资围绕着几大行业,比如航空、旅游、酒店、物流、大宗商品、金融、科技…近几年海外收购的大型项目有CWT、希尔顿、德银、英迈、swissport等。

用海航自己的话说就是“收购企业之后不干涉它们的经营,并且给它们更多订单。”这样的投资逻辑清晰,风险较低。

在海航集团董事局主席陈峰表态海航资金有些紧张之后,海航很快的采取了一系列动作:

“海航计划将旗下负责航空服务的swissport独立上市,2018年1月,swissport获得4.03亿美元战略投资”

“英国《金融时报》再次确认,海航正在同新鸿基等香港地产商商讨关于香港启德机场地块的贷款事宜,希望通过抵押地块获得15—20亿美元(约合人民币94—125亿元)的贷款,并将该笔贷款用于再融资。”

“2018年2月9日,中信银行对海航集团战略授信200亿元”

“海航财务公司拟进行股权融资262亿元”

“海航拟转让美国40亿美元房地产资产”

……

在董事局主席表态之后1个月的时间内,海航快速进行了这些融资动作,说明海航的执行力,也说明了海航手上可打的牌多,资产对外界具有吸引力,是优质资产。

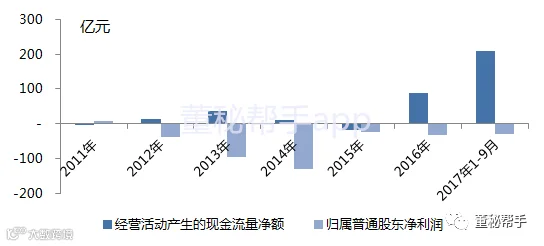

■我们再从另一个角度——现金流进行分析

一个经营良好的企业,账面利润是一方面,更重要的是现金流好。最典型的就是京东,2011年到现在都是亏损,累计亏损341亿元。但是现金流非常好,累计经营性现金流为338亿元,而且增长迅速。

财务数据可以操纵,但是现金流不会骗人。

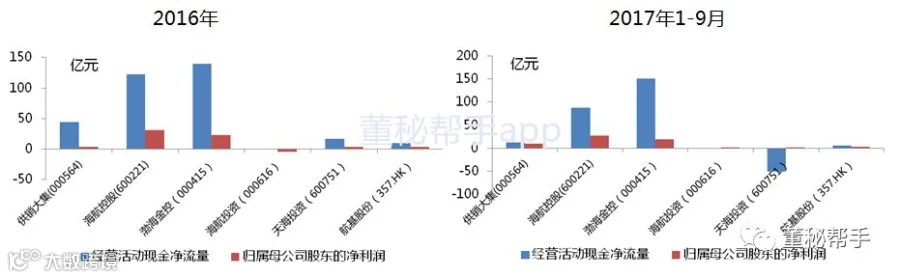

海航集团旗下几个主要的上市公司2016年和2017年前9个月的经营性现金流和净利润的,现金流远远高于净利润。

虽然海航集团2017年前11月累计新增借款约1675亿元,11月末借款余额约6375亿元,但是国开行已经表态“海航倒了对谁都没好处”。海航只需要应对好这一阶段的挑战,给银行一个定心丸,银行也是不可能无限制抽贷。

所以董秘帮手的看法和外界不同,董小秘认为海航已经着陆,应该没有大的风险,高手过招,点到为止。

什么资产流动性好?优质企业、上市公司。另外还有一类就是房地产。

房地产资产可能比一些金融资产流动性更好,更抢手。某种程度上,房地产项目的流动性甚至堪比理财产品了。

看看万达出售资产的速度就明白这个道理。在那样迅猛的流动性危机下,立即找到几个接盘方,需要多少资金就卖多少楼盘,境内境外一样好卖。海航境内外的土地资产也为海航提供了充裕的流动性。

政治篇

企业要“讲政治”,通俗讲也就是契合国家战略。企业在这个方面不出问题则已,出问题都不是小问题。

开行的表态“海航倒了对谁都没好处”就是很好的佐证。

一定程度上也佐证了海航的产业对国家经济的意义,持有国外优质资产越多,越是加分项。什么是优质项目,比如“一带一路”项目,资源类项目,基建类项目。境外财务型投资加分作用较弱。

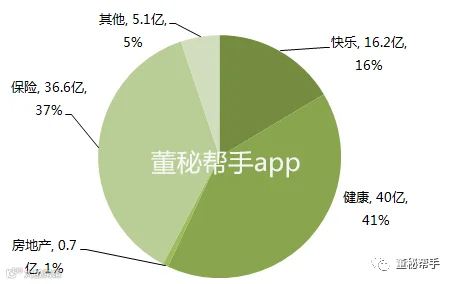

从境外产业布局角度,海航优于复星和万达,海航更多是偏向航空和实体企业,复星的“快乐”业务板块地中海俱乐部、从事影视娱乐业务的studio8、亚特兰蒂斯酒店、太阳马戏….

是政策所不那么鼓励的方向,“快乐”板块的净资产约120亿元,占复星集团比重约10%。

海外业务占比,复星估计是排名第一的,复星的2016年740亿元的收入中,来自海外的收入占了60%,1450亿的非流动资产中,40%在境外。加上复星国际的境外红筹结构,复星已经是半个境外企业,受国内政策影响相对更小。

再说透彻一些,其实是海航和复星的“可替代性”比较弱。可替代性通俗讲就是“没有你地球一样转”。

打个比方,比如地产开发商,旗下资产是各个楼盘,一般一个楼盘单独一个项目子公司,这样的资产价值透明,交易简便,股东是谁对经济运行的影响非常小。

这也是万达为何能在短时间内快速出售数百亿的楼盘。而转让过程对于普通老百姓而言几乎没有影响和感受,波澜不惊。

金融机构较为特殊,有的会像美国的长期资本管理公司,“大而不能倒”,但是公司不能倒和股东能不能倒是两回事,可能换个主人接着干,九鼎最近打算出售九州证券就是个例子。

而且国内有几个金融企业哪个敢说自己大到不能倒?

金融机构就像镜中花水中月,依靠加杠杆、买牌照涨的快,去杠杆时跌得也快。纸面财富聚聚散散就像一场梦。

实体企业相对而言人的管理更为重要,比如工厂、旅游服务、那么处理起来的影响就会更大了,例如海航2017年为社会提供就业岗位逾43万个,其影响可想而知。

而且实体企业是经济的支柱,“金融行业需要为实体企业服务”。

■神秘的资本大鳄中植的弱点

中植系玩的就是“上市公司+PE“,旗下资产以财务性投资为主,涵盖一级市场PE投资和二级市场定增及投资,从过往业绩看,流动性和资产质量应属不错。整体流动性和头寸把控的也不错。

但是中植系有个和明天系一样的缺点,就是股东结构极其复杂和不透明,从股东结构完全看不出关联关系,中植就好像一张隐形的网,外界看不到,网上的企业可以被中植隐形操控,需要业绩涨则涨,需要订单就给订单。

你明明知道这个机构是中植系,但是你没有任何证据。

中植有可能“成也萧何败也萧何“,这种不透明而隐秘的股权结构在过去给中植系的资本运作带来便利,也是未来的一大隐患。

不透明给监管部门不安全感,更何况,这种隐匿的股权关系也是违规,只是看有关部门是否愿意查。

从中植系在荃银高科(300087)违规增持被处罚的案例可见一斑:

“2016年5月20日,深交所下发了中新融泽及其一致行动人中新融鑫、中新睿银的处罚通知。穿透股权结构,这三家公司的背后实际控制人均为中植系掌门人解直锟。

深交所称,中新融泽及其一致行动人在买入上市公司荃银高科(300087)股份达到5%时,没有及时向证监会和深交所提交书面报告并披露权益变动报告书,在履行报告和披露义务前没有停止买入荃银高科股份,违反了相关证券法规,深交所决定,对中新融泽及其一致行动人中新融鑫、中新睿银给予通报批评的处分,并将该处分记入上市公司诚信档案,向社会公开。

同年6月,中新融泽及其一致行动人被证监会立案调查。”

中植的股权结构好像不是很“讲政治”。

■九鼎的政策风险

九鼎集团(430719)从2015年6月份停牌到现在已经快3年了,长期不能交易,如果不提醒都忘了还是个挂牌公司,看到中科招商摘牌,九鼎估计也是感受到凉意。

九鼎的核心问题在于,希望打造的金融控股集团和目前新三板和监管部门相违背。所以九州证券之前轰轰烈烈的百亿元增资没有完成,甚至九鼎在考虑出售九州证券。

如果大股东不是能够相互挪用资金,把证券、租赁、保险、银行的牌照堆在一起的协同性到底有多大?董小秘认为能够1+1=2就不错了。金融机构内部的利益分配、协同、核算是个永恒的难题。

九鼎在更早的时候已经觉得风向不妙,2016年的年报也做了表态:

“我们定位为一家综合性投资公司。

作为一家投资公司,我们不是特别关心公司的营业收入、市场份额、资产规模等常规指标,甚至我们都不是很关心某一年度的净利润指标,我们主要关心公司的内在价值的增长,从长期而言作为一个替代指标,我们主要关心每股净资产的增长。

公司目前暂时控股投资有几项金融业务,但是我们完全无意于成为一家经营多项金融业务的综合金融公司,我们的定位是成为一家纯粹的、专业的投资公司。”

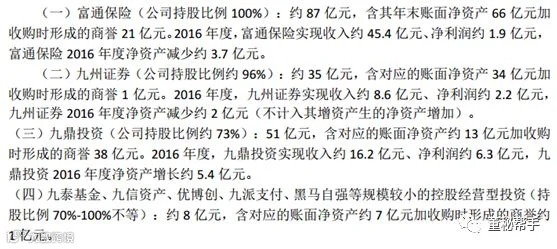

果真如此吗?九鼎在2016年中披露旗下的业务板块:

如果做投资,一个PE投资牌照就够了,你无意成为综合金融公司,那你把其他证券、保险牌照卖掉啊,难道有人逼九鼎不让卖?

九鼎的政策风险不小,旗下的九州证券的增资被半路喊停已经是不得已的办法,是不是会步入中科招商后尘,经营多年的综合性金控大厦轰然倒塌?不好说。

■2018年的黑天鹅——希望不要来临

总结以上分析,我们把几个企业的风险高低做一个表格(五角星越多的越好)。经营实体企业的海航、复星凭借着自身的产业优势,协同效应,应该能够平稳渡过这多事之秋。

中植、九鼎恐怕成为2018年黑天鹅。

不过笔者希望这次自己说错,可能这两个公司解决了各自的问题,平安落地。

毕竟这个动荡的时候,听到黑天鹅事件总是让人心里有些悲凉。

◀◀◀点击底部 阅读原文 可查看一手不良资产项目

◀◀◀投稿&合作:joypark0909(微信)