核心观点

汽车电子-6月报

点击图片,阅读往期月报

月报快览

华强电子产业研究所

行业总量

-

6月1-21日,全国乘用车市场零售91.3万辆,同比去年6月同期下降23% -

5月汽车产销同比分别下降1.2%、2.1% -

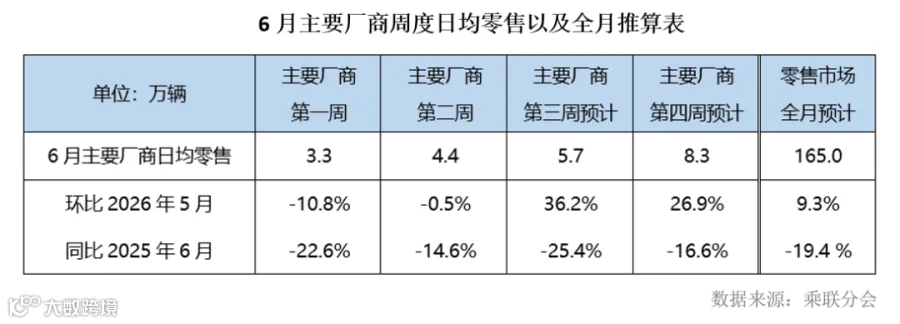

6月狭义乘用车零售预计165万辆,新能源渗透率约63.6% -

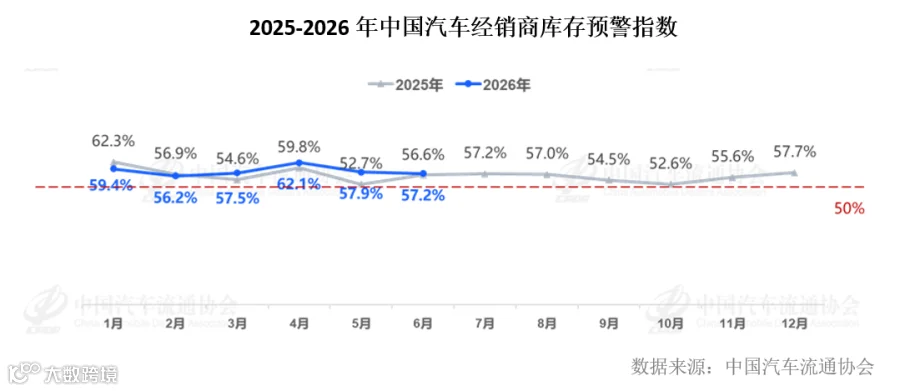

6月中国汽车经销商库存预警指数为57.2%,同比上升0.6个百分点 -

中国车企2030年欧洲市场份额将达16% -

截至5月底我国电动汽车充电基础设施总数同比增长44.9%

汽车生产供应链

-

存储涨价推高整车售价,影响或持续到2027年 -

国内最大车规芯片测试中心在临港投产 -

神通科技拟投资7亿元新建零部件项目 -

安波福与楚能汽车签署战略合作协议 -

佑驾创新收购中通旗下公司50%股权,推进L4无人物流车商业化 -

博世新获国内头部主机厂项目定点 -

兆易创新推出GD33AP236x系列车规级系统基础芯片

整车企业风向标

-

特斯拉放弃自研Grok,全面接入豆包+DeepSeek -

长安汽车发布“天枢领航”辅助驾驶系统 -

9分钟满电,中石化比亚迪闪充站正式落地 -

吉利智驾系统获联合国UN R171法规认证 -

宝马下调盈利预期 -

比亚迪、蔚来、宇树等被美国纳入“中国军事企业清单” -

伊朗局势冲击市场需求,丰田将进一步削减海外产能 -

赛豆科技发布AI汽车品牌AIVA,首款车型年内上市 -

奇瑞与引望签约合作

产业政策

-

工信部、商务部等五部门联合启动2026年新能源汽车下乡活动 -

2026年7月起实施两项电动汽车强制性新国标

行业总量

-

6月1-21日,全国乘用车市场零售91.3万辆,同比去年6月同期下降23%

-

5月汽车产销同比分别下降1.2%、2.1%

中汽协公布数据显示,5月,我国汽车产销261.6万辆和262.9万辆,同比分别下降1.2%和2.1%。1-5月,汽车产销分别完成1223.5万辆和1220.7万辆,同比分别下降4.6%和4.2%。

5月,新能源汽车产销分别完成155.4万辆和149.6万辆,同比分别增长22.4%和14.4%,新能源汽车新车销量达到汽车新车总销量的56.9%。1-5月,新能源汽车产销分别完成584.1万辆和580.2万辆,同比分别增长2.5%和3.5%,新能源汽车新车销量达到汽车新车总销量的47.5%。

-

6月狭义乘用车零售预计165万辆,新能源渗透率约63.6%

-

6月中国汽车经销商库存预警指数为57.2%,同比上升0.6个百分点

-

中国车企2030年欧洲市场份额将达16%

-

截至5月底我国电动汽车充电基础设施总数同比增长44.9%

汽车生产供应链

-

存储涨价推高整车售价,影响或持续到2027年

-

国内最大车规芯片测试中心在临港投产

-

神通科技拟投资7亿元新建零部件项目

-

安波福与楚能汽车签署战略合作协议

-

佑驾创新收购中通旗下公司50%股权,推进L4无人物流车商业化

-

博世新获国内头部主机厂项目定点

-

兆易创新推出GD33AP236x系列车规级系统基础芯片

整车企业风向标

-

特斯拉放弃自研Grok,全面接入豆包+DeepSeek

-

长安汽车发布“天枢领航”辅助驾驶系统

-

9分钟满电,中石化比亚迪闪充站正式落地

-

吉利智驾系统获联合国UN R171法规认证

-

宝马下调盈利预期

-

比亚迪、蔚来、宇树等被美国纳入“中国军事企业清单”

-

伊朗局势冲击市场需求,丰田将进一步削减海外产能

-

赛豆科技发布AI汽车品牌AIVA,首款车型年内上市

-

奇瑞与引望签约合作

产业政策

-

工信部、商务部等五部门联合启动2026年新能源汽车下乡活动

-

2026年7月起实施两项电动汽车强制性新国标

1 / Earth Hour

♦ 华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(股票代码000062.SZ)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

♦ 深圳华强实业股份有限公司(简称“深圳华强”)于1994年成立,1997年1月在深圳证券交易所上市,在电子信息产业深耕三十余年,打造了中国本土最大的综合性电子元器件交易及服务平台,既是国内电子元器件授权分销龙头企业(主品牌为“华强半导体集团”),也是电子元器件长尾交易数字化、智能化变革的先行者,并拥有全球最大的电子专业市场“华强电子世界”和全球知名的电子元器件B2B信息服务网站“华强电子网”。

点击关注 了解更多