瀚林汇国际咨询旗下咨询平台,为企业成长贡献力量!

红筹架构搭建|外汇合规申报|国际并购上市

=============================

分享:恒杉(ID:gh_a80ed55ed650)

编辑:松泽李明贤

在私域SaaS赛道,小鹅通是极具标杆性的存在。作为国内知识付费与私域数字化工具的头号玩家,公司两度冲刺港交所,背后是一套贯穿十年、层层迭代的多层离岸红筹股权架构。不同于多数To B企业上市路径摇摆、架构反复重构的乱象,小鹅通自创立之初便锚定港股红筹资本化路线,十年间稳步完成内资架构搭建、离岸红筹落地、VIE架构拆除、离岸信托归集全流程升级。

其股权演变史,绝非简单的股东更迭与持股比例变动,而是创始人控制权坚守、腾讯战略制衡、一线美元基金博弈、税务合规优化、港股上市规则适配的综合结果。本文以资本运作专业视角,分三大核心阶段拆解小鹅通从初创小微企业到IPO预备企业的股权架构进化路径,深度挖掘每一次架构调整背后的商业战略、资本博弈与财税规划底层逻辑。

第一阶段初创蛰伏:极简内资架构,适配初创轻量化发展(2015-2016)

2015年是国内私域流量与知识付费赛道的萌芽元年,依托互联网内容变现的风口,原腾讯数据中心负责人鲍春健入局创业,正式开启小鹅通的发展历程。相较于多数科技企业初创期扎堆搭建复杂股权架构的操作,小鹅通初期选择了最朴素、最高效的内资单层架构,完美适配初创企业的生存与迭代需求。

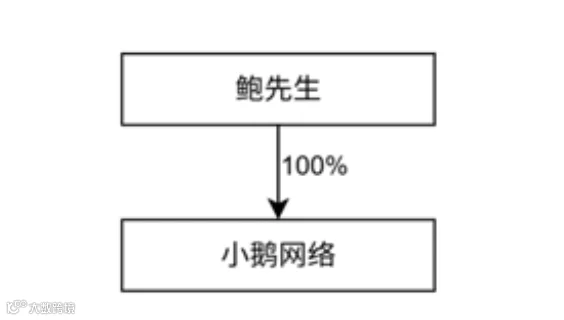

2015年2月,核心运营主体深圳小鹅网络技术有限公司正式设立,初始注册资本100万元,由鲍春健与第三方合伙人唐洁各持股50%。极简的双人持股结构决策链条短、操作成本低,契合初创企业快速试错、聚焦产品打磨的核心诉求。仅仅一个月后,唐洁全额转让所持股权,鲍春健实现对小鹅网络100%全资控股,彻底掌握企业经营决策权,为后续独立发展、资本引入奠定了控制权基础。

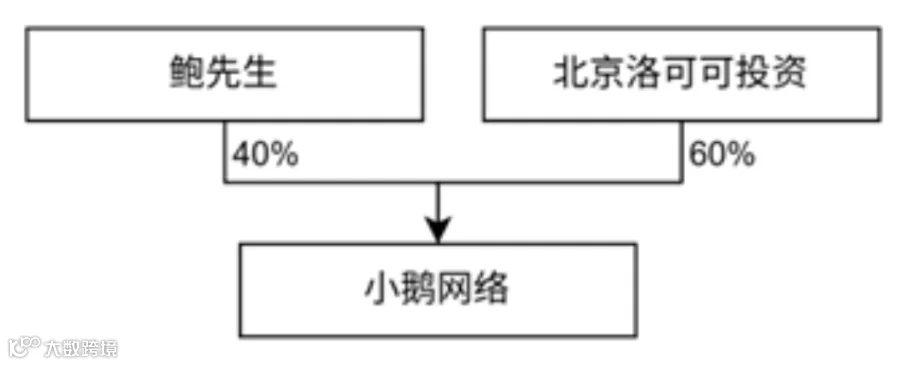

2016年,小鹅通迎来首轮外部资本入场,正式告别纯创始人持股阶段。当年1月,北京洛可可投资完成对小鹅网络的天使轮增资,认购60%股权并于5月完成交割,形成创始人40%、洛可可投资60%的股权格局。同年9月,杭州大头入局Pre-A轮,实缴600万元获得30%股权,股权结构进一步稀释为创始人28%、洛可可42%、杭州大头30%。资本的入局,也推动企业从单一工具开发,正式切入商业化SaaS赛道,推出电商解决方案,开启市场化布局。

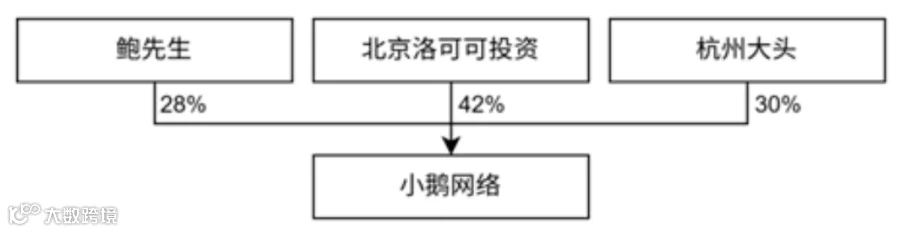

2016年末至2017年初,企业完成早期股权微调,核心逻辑聚焦股权均衡与风险对冲。2016年12月,洛可可投资向创始人转让5%股权,创始人持股回升至33%,缓解了股权过度稀释的问题;2017年4月,杭州大头向上海看榜转让5%股权,引入新财务投资者,形成四方均衡持股格局。

阶段核心逻辑:初创内资架构的三重底层价值

其一,降本提效,聚焦核心业务。初创期企业现金流有限、业务模式尚未跑通,单层内资有限责任架构无需承担离岸公司注册、年审、合规维护的高额成本,同时简化决策流程,让团队重心完全聚焦于产品迭代、市场冷启动,契合轻资产SaaS企业的初创特性。

其二,最大化享受境内科创财税红利。境内内资主体可足额享受高新技术企业15%所得税优惠、研发费用加计扣除等科创政策。初创期企业持续投入研发、长期处于亏损状态,境内税收优惠政策可最大程度留存经营性现金流,为产品升级、市场拓展提供资金支撑,这是早期离岸架构无法实现的优势。

其三,预留人才激励与资本迭代空间。简洁的内资单层架构为后续员工持股平台搭建提供了便利,2017年后续落地的天津小鹅合伙持股平台,正是依托该架构快速完成搭建,实现核心骨干绑定,为企业规模化扩张储备人才力量。

第二阶段资本扩容:红筹离岸架构落地,适配美元资本与港股上市(2017-2021)

2017年起,小鹅通正式进入高速增长期,业务从试点客户拓展至全市场泛用户,数字化营销解决方案的上线让企业商业化能力大幅提升。伴随业务扩张,企业融资节奏加快,喜马拉雅、腾讯、GGV、好未来等一线产业资本与美元基金相继入局,原有内资架构已无法适配境外资本投资、跨境退出及港股上市需求,红筹离岸架构的系统性搭建成为必然选择。

2017年A轮融资是架构转型的关键节点,上海喜马拉雅出资2700万元入局,同时天津小鹅合伙员工持股平台正式登台,形成创始人、早期机构、产业资本、员工平台多元持股格局,股权结构进一步分散,市场化资本化体系初步成型。此后2019-2020年B轮融资引入欣欣相融,机构股东阵营持续丰富;2020年C轮融资成为企业资本格局的分水岭——腾讯创投正式入局,通过股权转让+增资双重方式拿下12.5%股权,成为核心战略股东,彻底绑定腾讯生态资源。

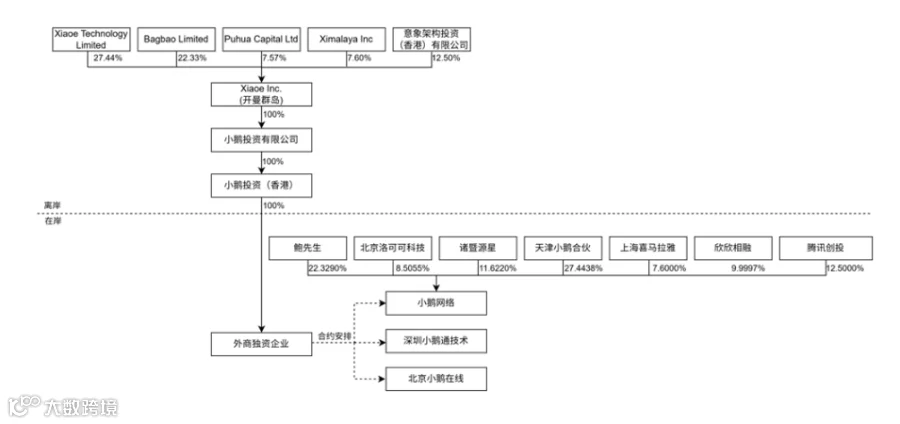

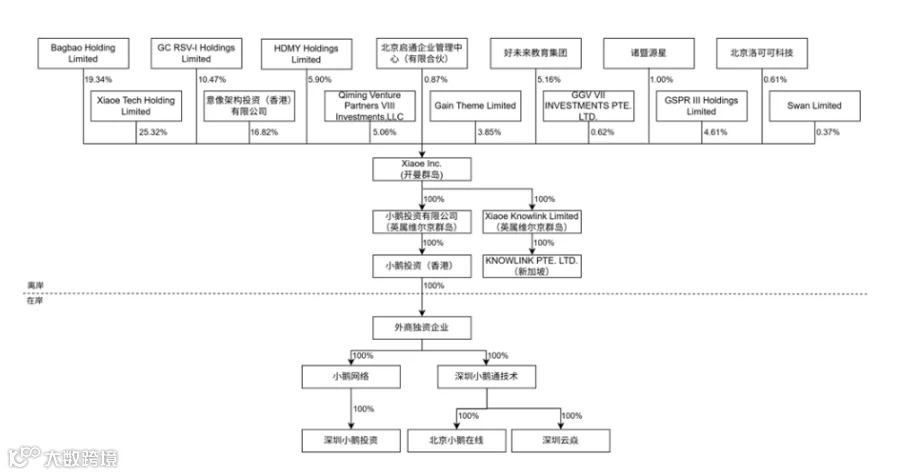

多轮融资落地后,小鹅通启动系统性的港股红筹架构搭建工程,耗时一年完成“开曼顶层主体+BVI分层持股+香港中转控股+境内WFOE+VIE协议控制”的标准离岸架构体系,全程贴合港股上市合规要求。2021年1月,上市主体Xiaoe Inc.在开曼群岛注册成立,作为全球资本发行与上市的唯一主体;同年3月,设立香港中转控股公司,承接境外股权架构传导;4月,境内外商独资企业(WFOE)落地,完成离岸架构与境内经营主体的衔接。

为实现境内外股权一一对应、保障资本权益完整,2021年6月,开曼主体向境内全体股东的离岸关联主体定向发行优先股,腾讯、喜马拉雅、诸暨源星等机构均设立专属BVI离岸持股平台,实现“一机构一主体”的独立持股格局。同时,企业落地三组核心VIE协议,通过WFOE与小鹅网络、深圳小鹅通技术、北京小鹅在线的协议控制,将境内全部经营实体的营收、利润、资产纳入境外上市主体合并报表,彻底打通红筹上市的财务合规通道。2021年7月,D轮融资收官,启明、GGV、高成、好未来等一线机构全部入局,企业投后估值达51亿港元,离岸红筹架构的资本价值彻底释放。

阶段核心逻辑:离岸红筹架构的博弈与筹划巧思

第一,适配美元资本跨境投融资体系。港股上市与美元基金的投资退出,核心依赖离岸架构。BVI、开曼属地无资本利得税、无分红预提税的政策优势,可满足境外基金股权流转、境外分红、老股退出的合规需求,且所有资本操作均在离岸层面完成,无需变更境内工商股权,大幅降低合规成本与操作风险。

第二,腾讯生态的双层绑定与风险隔离。腾讯通过专属香港离岸主体持股,既以战略股东身份提供资金赋能,又依托自身云服务体系为小鹅通提供底层技术支撑,实现股权与业务的双重协同。同时,独立的离岸持股平台设计,有效规避了腾讯持股被认定为实际控制、触发行业监管限制的风险,实现资本合作与合规安全的平衡。

第三,分层持股保障创始人控制权稳定。架构搭建过程中,创始人拆分个人控股BVI平台与员工持股BVI平台,两大主体独立运作、合并行权。即便历经多轮融资股权持续稀释,创始人通过双层离岸平台牢牢掌握企业核心投票权,有效规避了一线资本入局后常见的控制权旁落问题。

第四,多层离岸架构实现极致税务优化。依托BVI免税政策、内地与香港税收协定优惠,企业大幅降低跨境分红、股权转让的综合税负;各机构独立离岸主体的设计,实现基金盈亏、股权交易完全隔离,避免交叉税务风险,为长期资本运作构建稳健的财税体系。

第三阶段架构定型:VIE拆除+信托归集,完成IPO终极合规优化(2021-2026)

随着港股上市审核规则持续收紧,VIE协议控制模式的合规风险、信息披露风险逐步凸显。为适配最新上市监管要求、扫清IPO障碍,2021-2025年,小鹅通启动红筹架构优化收官工程,核心围绕VIE拆除、境内股权直控、离岸信托归集、股东结构规整四大维度展开,最终形成适配港股IPO的终极股权架构。

架构重构的核心是从“协议控制”到“股权直控”的合规升级。2024-2025年,企业通过独立自然人增资、WFOE增资、定向减资、股权收购四步连贯交易,完成境内主体股权重构。首先引入独立自然人小幅增资,优化底层股权结构;随后境内WFOE持续增资,逐步拿下小鹅网络、深圳小鹅通技术核心股权;再通过定向减资规范注册资本规模,收购剩余少数股权。系列交易完成后,WFOE实现对境内全部经营实体的100%直接控股,存续数年的VIE协议控制全面终止,彻底消除数据合规、上市审核隐患。同时,深圳小鹅通技术收购北京小鹅在线剩余股权,实现境内经营主体的全资整合,业务架构高度统一。

在离岸层面,企业完成股权的标准化归集与迭代。2025年6月,小鹅通落地双层离岸信托架构,创始人全资主体、员工持股平台分别设立家族信托与员工信托,将开曼上市公司股份全部划转至上层汇总平台。该设计实现了企业资产与家族资产的风险隔离,同时固化员工股权激励体系,保障团队长期稳定。截至最新节点,创始人通过两大信托平台合计掌控44.66%投票权,牢牢锁定实控人地位。

股东格局也在本轮重构中完成最终定型。2025年9月,老股东喜马拉雅全面退出,高成投资、高瓴资本接盘其离岸优先股,机构股东阵容进一步优化,剩余股东均为头部一线资本。最终股权格局清晰稳定:腾讯以16.82%持股成为最大外部股东,高成投资、好未来、启明创投、高瓴、IDG资本依次持股,机构股权结构均衡,无单一外部资本形成控制权威胁。

阶段核心逻辑:IPO前架构重构的终极考量

其一,合规升级适配港股最新监管规则。近年来港股对科技企业VIE架构的审核日趋严格,直接股权控股模式相较于协议控制,信息披露更透明、资产权属更清晰,可有效规避数据安全、外资准入、关联交易等审核风险,是To B科技企业港股IPO的主流优化方向。

其二,分阶段交易严控境内税务成本。本次架构重构未采用一次性股权划转模式,而是通过增资、减资、股权转让分步落地,精准控制单次股权交易的溢价空间,规避大额一次性所得税支出,实现合规重构与税负可控的平衡,是科技企业拆VIE、优化红筹架构的经典税务筹划案例。

其三,离岸资本运作最大化保留灵活性。老股东退出、新股东入局全部在离岸BVI层面完成交割,无需变更境内工商信息,大幅简化交易流程、降低合规成本。同时,离岸信托架构的搭建,为上市后创始人股权传承、员工股权激励流转、机构老股减持提供了标准化通道。

其四,十年红筹路线沉淀长期资本化优势。小鹅通自初创期便笃定港股红筹路线,全程未变更上市路径、未重建离岸主体,仅通过底层架构迭代优化适配监管与资本需求。长期稳定的红筹布局,大幅降低了IPO前架构重构的时间成本与资金成本,也是企业能够两度冲刺港股的核心底气。

全局复盘:小鹅通红筹架构的三大核心启示

纵观小鹅通十年股权架构迭代史,其核心优势不在于架构的复杂程度,而在于每一次调整都精准匹配企业发展阶段、资本需求与监管规则,形成了一套适配私域SaaS企业的资本化标准范式。

首先,资本节奏与架构迭代高度同频。初创期用内资架构降本增效、吃尽政策红利;成长期用离岸红筹对接美元资本、打通上市通道;IPO前夕拆VIE、建信托、规整股权,精准适配上市审核要求,全程无无效架构调整,资本运作效率极高。

其次,实现控制权与资本赋能的完美平衡。面对腾讯、高瓴、启明等一众强势一线资本,创始人通过分层离岸平台、信托归集股权、均衡机构持股比例等设计,既充分引入外部资本的资金与资源优势,又始终牢牢掌握企业控制权,规避了科技企业常见的资本夺权困境。

最后,税务合规与长期价值优先。从早期境内科创税筹,到中期离岸多层税负优化,再到后期拆VIE的分步控税,小鹅通的每一次股权调整都暗藏精细化财税规划,在合规前提下最大化留存企业现金流,支撑企业长期业务迭代与资本升级。

对于整个To B SaaS赛道而言,小鹅通的红筹离岸布局之路极具参考价值。在港股上市监管趋严、资本博弈加剧的当下,唯有锚定长期资本化路线、精准把控架构迭代节奏、平衡好资本、控制权与合规的关系,才能在资本市场的持续迭代中站稳脚跟,完成从行业龙头到上市公司的终极跨越。

如需了解更多详情内容,欢迎咨询我们

瀚林汇商业咨询是一家集境内外股权架构搭建、红筹架构搭建、境内外股权激励、财税体系建设咨询、外汇登记(37号文登记、ODI登记、7号文登记)、人力资源体系建设为一体的商业咨询公司,本企业拥有行业内知名的咨询顾问、拥有上百家企业辅导落地经验,从战略体系到内控体系为一体的专业咨询机构,为企业提供并链接各行业成功企业与实战型大咖为企业家及其企业输出创新、可行的指导和执行办法。

微信咨询电话☎️:13480949549 (微信同号)

微信客服邮箱📮:hengshanzixun_sz163.com