*ST盐湖为保壳和保住青海国资委的控股地位,在尚未资不抵债的条件下,不惜启动充满争议的破产重整。

来源 | 不良资产头条综合自网易财经等

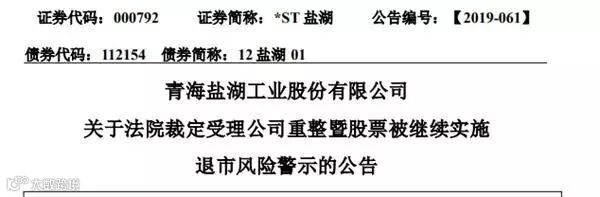

国庆节前一天,青海盐湖工业股份有限公司(下称*ST盐湖)发布进入破产重整的公告,宣布收到青海西宁中院的裁定书,受理债权人格尔木泰山实业有限公司(下称“泰山实业”)对公司的重整申请,并指定青海盐湖清算组担任盐湖股份管理人。8月15日,泰山实业以青海盐湖不能清偿到期债务439万元为理由,将*ST盐湖告上法庭,要求对公司进行重整 。

《重整申请通知书》称,泰山实业以盐湖股份不能清偿到期债务、并且明显缺乏清偿能力为由,向西宁市中级人民法院申请对盐湖股份进行重整。

根据盐湖股份9月30日公告,青海省西宁市中级人民法院查明:

自2013年以来,泰山实业与盐湖股份签订了多份业务承包合同与劳务用工合同,约定由泰山实业向盐湖股份多个项目提供设备维护检修、职工餐饮劳务等服务。相关合同签订后,泰山实业已按照合同约定如期履行了相应的合同义务,但截至2019年7月9日,盐湖股份仍欠付泰山实业公司劳务款4390030.20元。同月15日,泰山实业向盐湖股份发送《债权催收函》,要求盐湖股份于2019年7月31日前偿付上述劳务款。

2019年8月1日,泰山实业收到盐湖股份《复函》,盐湖股份确认欠款情况与金额全部属实,但由于其公司目前面临严重的经营困难,资金短缺,故无力支付泰山实业主张的4390030.20元到期债务。截至目前,盐湖股份仍未向泰山实业清偿前述债务。

9月30日,*ST盐湖还公告控股子公司青海盐湖海纳化工有限公司(下称“海纳化工”)收到债权人河南省防腐保温有限公司(下称“河南防腐”)的《重整申请通知书》,后者亦向青海西宁中院申请对海纳化工的破产重整。不过,该公告并未透露海纳化工应偿还河南防腐的债务是多少。

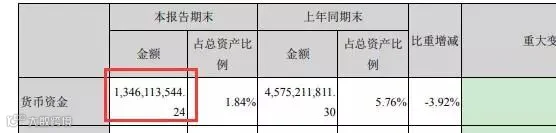

目前,*ST盐湖总资产736.58亿元,总负债551.19亿元,净资产185.39亿元,资产负债率为约75%;扣掉受限资金包括银行冻结资金、保证金等,账上还有可用资金14亿元。

仅仅因为一笔400多万元的债务引发破产重整,引发市场对于青海盐湖逃废债的质疑:“一家每天经营净现金流入1200万元的地方国资支柱企业,为什么无力偿还439万元的劳务欠款?”

“有钱不还,强行碰瓷债转股;还假装通过合法程序技术性破产,实属罕见。这样做会被直接拉入投资黑名单,青海全省的企业以后还想在资本市场上融资吗?”有投资人如是说。

9月20日,*ST盐湖召开了第一次债券持有人会议。与会的一位债券持有人向记者透露,与企业和青海国资委“沟通无效,就是想削债。”但是青海盐湖没有给债券持有人提供任何债务重整方案,“只是说看法院怎么裁决。”

*ST盐湖钾肥产量占据中国钾肥生产的83%,被称为“钾肥之王”,股价历史最高价曾达107.69元/股,曾是著名的“白马股”之一。但自2008年股价见顶百元之后,至今阴跌近十年,一再探下新低,此前股价一直徘徊在6元左右。业绩发生这样大的反转,并非钾肥行业有什么变故,而是*ST盐湖投入巨资的金属镁和化工项目拖垮了公司。

事实上,在8月15日公告拟破产重整之后,到国庆节前最后一天股价涨停,收盘价为7.66元,对比巅峰时期的2008年盐湖股份的最高股价69.15元(前复权),下跌89%。

“因为方案有利于股东,却牺牲了债权人利益。抹掉债务,青海盐湖又是一个年利润几十亿元,具有垄断性资源的优质白马股,但债券投资人和银行债权人却要白白地背锅。”前述债市人士称。

记者此前曾独家报道, 青海国资委在2017年5月就启动了*ST盐湖债转股工作。近三年间,提出过七个方案,但均遭到债权银行的反对,主要原因就是股东让步的利益太有限。

此次*ST盐湖债转股和破产重整背后的推动者是青海国资委,主要动机是保壳,以及保住青海国资委在*ST盐湖的控股地位不受影响。目前青海省国资委通过青海国有投资公司持有盐湖股份27.03%的股权,为第一大股东。

*ST盐湖从2017年开始陷入亏损,按照股市规则,连续亏损三年,将面临退市。

此前据记者获悉,青海国资委对债转股打折的总体安排是打到六、七折。但债市人士根据*ST盐湖的实际财务状况分析,即使破产清算,公司债也应得到足额偿还:目前以15倍市盈率计算,其钾肥业务估值为48.4*15=726亿元。倘若公司破产清算,仅出售钾肥业务,就足以清偿公司551亿元总负债。何况公司2019年6月末还有182亿元所有者权益。

债市投资人担心的是,相较于银行300多亿债权,债券市场60多亿元的债权涉及三只信用债,债市投资人地位弱势,合法利益无从保障。 “债市投资人只能等诉讼结果,而债权银行可以先行冻结资产。”

与此前备受债市关注的大型国企破产重组案例相比,东北特钢、广西有色在破产重整前,都严重资不抵债,资产负债率均高达120%。

一位债市资深人士预计,市场的做法就是用脚投票。在他看来,*ST盐湖的这种行为一定会造成区域债券融资受到过度歧视,从政府债、到国企债、地方债的所有债券品种的融资成本都会大大提升。“他们自己恐怕没有算过这种账。”

除了*ST盐湖,自2019年2月底至今,青海省投资集团有限公司(下称青海省投)境内外各一笔债券相继违约,青海省投成为继1998年广东国际信托公司之后,第一家海外债券违约的国企。如今,“投资不过海石湾”与“投资不过山海关”一样,成为债市投资人心头的刺。海石湾位于甘肃,与青海省海东市民和县交界,隔湟水河相望,河的南边就是青海。

前述投资人援引云南的例子称,2011年4月,云南省级地方融资平台公司云南路投由于资金紧张,向债权银行发函声称,“只付息不还本,”瞬间冲击债市,机构集体抛售城投债,特别是云南地区城投债,基本上无价无市。

投资者用脚投票的结果是,至今云南的发债融资成本再也降不下来,尽管此后云南路投纠正了自己的做法,但云南的区域债券这么多年以来都仍受投资人嫌弃。目前云南省有将近万亿元的债券存续规模,包括国企债、城投债、地方政府债等,前述风险事件之后,云南每一个发行主体每年都要多付几十个bp甚至一个百分点的利率,相当于每年都要多付几十亿元到上百亿元的利息支出。

“现在云南国企债到期前,云南国资委都会提醒发行人说,谁有问题的赶快打报告来,地方国资委来协调。”前述人士透露,经此一事,地方已经充分了解到,“逃废债对整个区域的金融信用生态影响特别大,整个区域的债券融资都会受到巨大的打击。”

欢迎关注不良资产头条(ID:npltoutiao)

回复『干货』领取不良资产资料包

回复『社群』加入不良资产万人社群

不良资产头条

不良资产头条