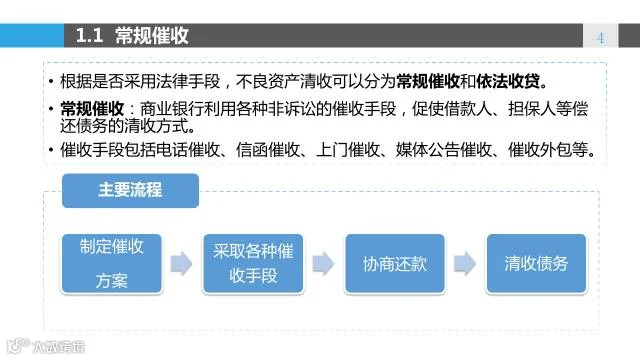

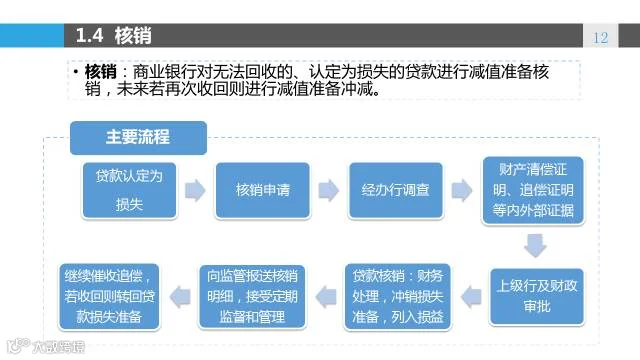

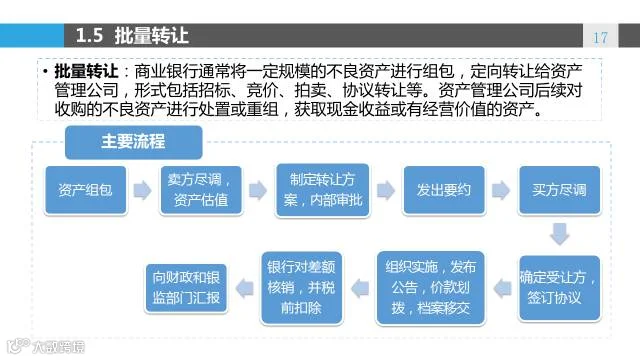

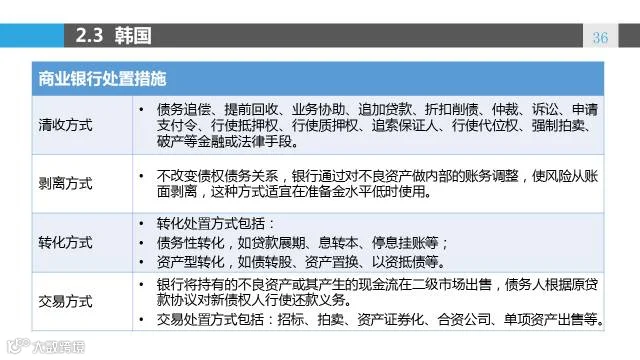

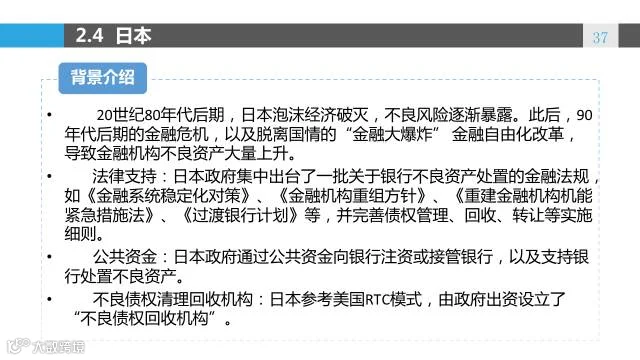

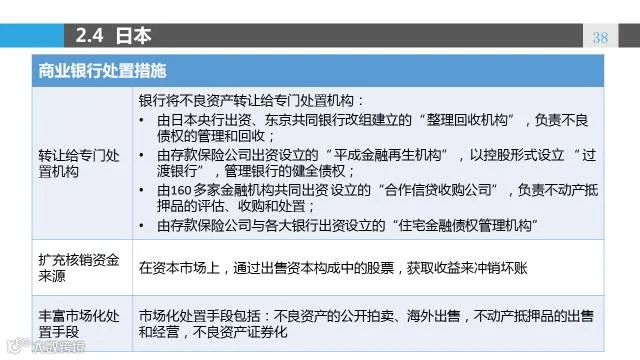

不良资产的处置的一般经过如下程序:

一、不良资产处置流程包括确定拟处置标的、处置公示

拟处置标的可以是一户不良资产,也可以是几户不良资产。后者就是组包了。资产管理公司有时是根据资产特点主动组包并进行招商,但大多数情况下是根据客户提出的需求确定处置标的。因为要处置的不良资产很多,没人提出购买的话,一般先放置在那里。处置标的确定后,绝大多数项目需要进行处置公示--报纸上和资产管理公司的网站上。

二、不良资产处置流程包括进行尽职调查

除损失类不良资产或能够回收本金的不良资产,其他不良资产基本上要进行评估。企业不配合评估或财务制度不健全的不良资产,评估前还要请律师进行财产调查;法律关系复杂的不良资产,请律师出具意见。

三、不良资产处置流程包括谈判

评估结果是不良资产定价的重要参考依据。一般情况下,评估结果出来后资产管理公司再与投资者拟定交易价格及交易结构。但常常是,边评估边谈判。

四、不良资产处置流程包括报批

处置不良资产需要资产管理公司项目组撰写处置方案进行报批。参与审批的人员不参与项目处置。有的项目办事处有权批复,不良资产损失大的还需要报总公司批复。

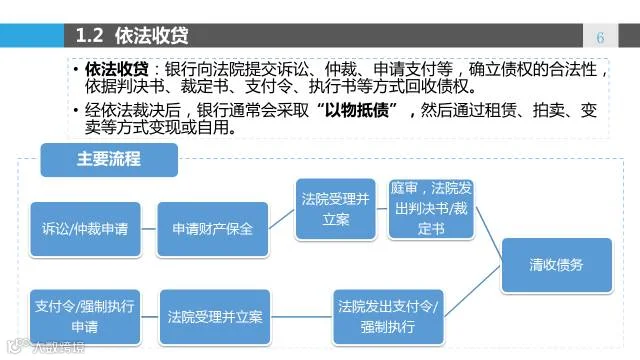

五、不良资产处置流程包括拍卖

不良资产进行批复后选拍卖行,拍卖行再刊登拍卖公告并组织拍卖。当然,有些项目可以协议转让,不必走拍卖程序。有的项目可能搞招标,有的项目搞竞价。不管什么形式,首选公开,很少协议。

六、不良资产处置流程包括签约付款

协议版本由资产管理公司提供。

七、不良资产处置流程包括债权交接、债权转让公告

付清款项后,资产管理公司将移交不良资产借款合同、不良资产催收通知、不良资产抵押权证的资料,并通知债务人、担保人债权已转让不良资产,让债务人、担保人向购买方履行还款义务。

以上就是关于不良资产处置流程怎样操作的相关内容。当产生不良资产的时候,银行可以按照相应的处置程序进行处置,比如确定拟处置标的、处置公示、进行尽职调查等。作为银行,在必要时要运用法律手段,对借企业改制之机逃避债务或有钱不还、暗地拍卖抵押物品等侵蚀银行资产的行为进行起诉,以维护银行的正当权益。

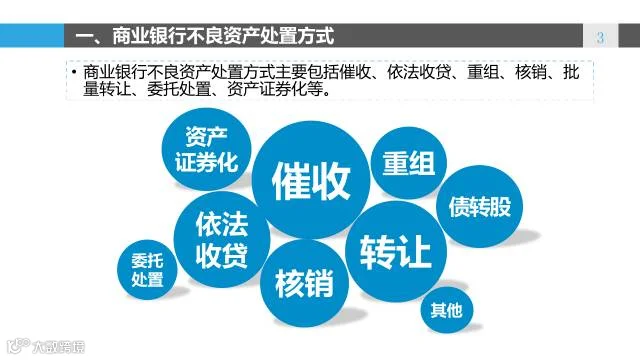

银行不良处置五大创新招式全解

纯通道模式

所谓“纯通道”,就是银行通过通道机构让不良资产暂时出表,但实质风险并没有实现完全转移。

具体做法为:银行先卖出不良资产包(债权),和买方签订回购协议或者通过收益互换收回不良资产的受益权。

扮演此类通道角色的买方,主要是四大资产管理公司、企业(收购不良资产包换贷款利息优惠等)和其他资产管理类企业。银行理财资金瞄上这块蛋糕,则是去年的最新动向。

该类产品的具体交易结构为:A银行通过设立券商定向资管计划,对接其理财资金。B银行向资产管理公司出售不良资产包,资管公司再将不良资产包的受益权受让给券商定向资管计划。也就是说,券商定向资管计划的资金端是银行理财资金,资产端是不良资产的受益权。

同时,B银行和券商资管计划签订收益互换协议,将不良资产的受益权收回,向券商定向资管计划支付固定利息,也就是实际由B银行支付理财资金的本息。

在该模式中,A、B银行也可能是同一家银行,即银行用自家理财资金对接自家不良资产。

据某四大AMC的内部统计,2015年,就此类纯通道业务,某国有大行向两家AMC公开转让的规模总计约500亿元。另外两家国有大行分别和两家AMC,在去年下半年和今年一季度合作了近200亿元和100亿元。

分级持有模式

即在通道模式的基础上,设立分级结构化资管计划,由不同资金认购优先级、中间级和劣后级。

以某大行的分级持有模式为例,该行理财资金认购30%的优先级,AMC认购50%的中间级和10%的次级,银行自有资金认购10%的次级。

一般来说,在通道模式和分级持有模式中,银行作为主导方,拥有资产包定价权,AMC更多扮演通道角色。AMC收取的管理费一般不超过资产包本金的千分之八,合资公司收费不超过千分之四。

卖断反委托模式

在卖断反委托模式中,一般是因为双方价值判断上存在一定差异,AMC相较银行的主动性更高,在定价上也更有话语权。同时,合资公司收取的服务费相对更低,可能不超过资产包本金的千分之二。

该模式具体模式为:AMC从银行买断不良资产包后,将处置权委托给银行分行(若实施债务重组、以资抵债和债务见面则需要AMC同意),将处置管理权授权合资公司,并由合资公司监督管理资产包处置进展。回收资金定期划归AMC。

以某国有银行为例,其对AMC的目标收益设置在10%。超额收益部分,AMC和银行分行或按3:7进行再分配,或再根据具体情况协商。

基金模式

在该模式中,不良资产处置基金由银行投资子公司和AMC子公司合资成立的GP,以及AMC共同组建而成。不良资产处置基金委托银行和AMC子公司的合资顾问公司进行管理,再由其委托资产服务商进行处置。

对比不同的不良处置模式,该模式的一个特点在于认购基金的资金中,没有直接来自银行的资金。优先级由AMC认购,次级投资人包括AMC,银行子公司和其他投资机构。

合作资金池-资产池模式

该模式由某股份行创新。该行和两家AMC合作的该模式业务有近300亿元,且合作银行还在不断增加。

具体模式为:几家银行共同打包不良资产转让给AMC,AMC再将收益权转让给资管计划,由几家银行,加上AMC共同出资认购资管计划。

该模式在一定程度上规避了本行资金直接投资自家的不良资产,但资产和资金都是池子的概念,有交错匹配,属于灰色地带。

E N D