大圣电商圈子丨老板分享经验,老师总结方法。

大圣电商圈子丨老板分享经验,老师总结方法。

联系助理(VX:dsqingbaoshi)

点击“大圣讲电商”,关注公众号

年初的时候,我们曾系统分析过2026年电商行业的大趋势、大机会。我们提到过,2026年有四类产品值得重点布局,增长的确定性最强:健康与保健类、体验与情绪类、即时与便捷类、下沉与升级类。

在前几期中,我们拆解了情绪体验中的“丑经济”“色彩经济”,健康养生的“睡眠经济”。这一期,我们将聚焦另一个高确定性赛道——即时便捷赛道,聊聊电商如何借即时零售突破增长瓶颈,在当下的复杂环境中找到新的盈利突破口。

其实,即时零售已经不是一个新鲜词。随着以淘宝、京东为代表的传统电商巨头,纷纷将即时零售业务(淘宝闪购、京东秒送)深度整合到自己的主App中,传统电商与即时零售的界限变得模糊。尤其是去年的“外卖大战”,直接将即时零售推到了行业发展的前沿,并快速成长为电商行业的核心增量赛道。

那么,在存量竞争时代,我们电商商家如何从即时零售中开辟新的发展机会?本文将从市场格局、品类重构、入局指南三个维度,拆解第二增长曲线。

任何商业模式的崛起,都离不开需求驱动。同样的道理,即时零售的爆发,根源就是当代消费者的需求变了——不再满足于“提前囤货、等待收货”的传统消费,转而追求更快、更安心、更高效的即时服务。这种由个体产生的具体而碎片化的即时需求,正是这两年驱动即时零售“狂奔”发展的核心动力。

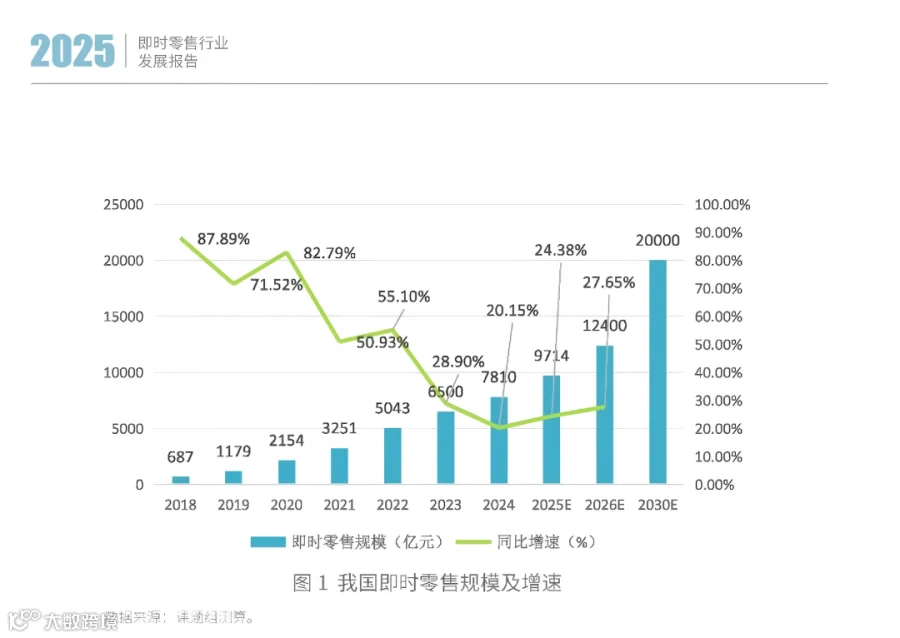

从市场规模来看,即时零售已经完成了从“小众补充”到“主流赛道”的跨越:

商务部研究院发布的《即时零售行业发展报告(2025)》中明确显示,2026年我国即时零售市场规模将突破1万亿元,2030年有望迈向2万亿元,“十五五”期间年均增速达12.6%,这一增速远超传统电商与线下零售,足以证明即时零售已成为电商行业确定性最强的增量引擎。

而平台格局的变化,更让即时零售的竞争进入了全新阶段。结合今年3月份易观分析发布的《2025年第四季度中国即时零售市场报告》,淘宝闪购以45.2%的交易份额,0.2个百分点的微弱优势超越长期领跑的美团(45.0%),正式终结了美团在即时零售市场“一家独大”的格局。

淘宝闪购:依托阿里生态的流量优势,凭借天猫的品牌供给优势,重点发力品牌官方闪电仓,聚焦品牌商品的即时履约,主打“品牌直达”,吸引了大量美妆、家居、3C品牌入驻。

美团闪购:依托外卖骑手,实现全国大部分城市的分钟级配送,场景涵盖商超、便利店、药店、美妆店等,主打“万物到家”。

京东到家:凭借供应链与商超资源,聚焦高客单、高品质品类,比如生鲜、进口商品、3C数码,主打“品质即时”,精准对接中高端消费群体。

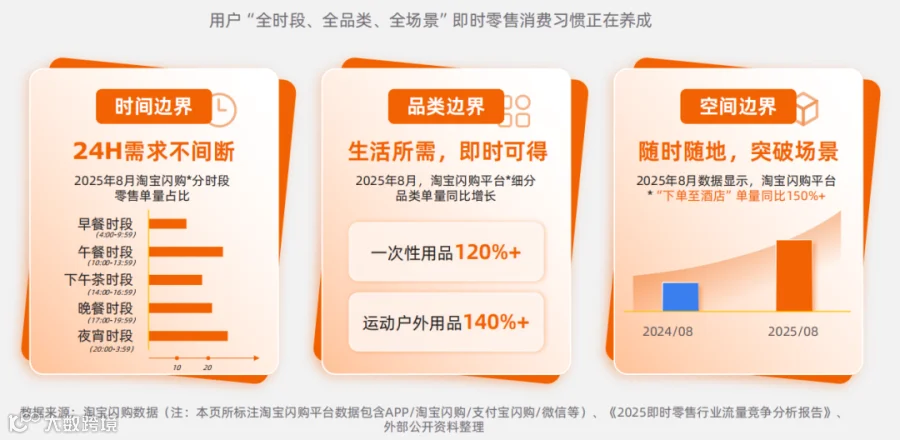

总的来说,当前的行业竞争已从单一的配送速度比拼,走向全域生态化、全时段履约、全品类覆盖的深度角逐,进一步推动即时零售向规范化、多元化发展。夜间突发需求、临时应急补给、碎片化场景消费,正成为即时零售最扎实的增长底座。

即时零售的全面爆发,不仅重塑了消费方式与平台格局,更彻底重构了品类竞争的逻辑——核心不再是“卖什么产品”,而是“适配什么场景”,品类全面向场景化、小规格、轻量化升级。

1、场景击穿:产品=解决方案

商业的本质是解决问题。即时零售的品类创新,本质就是用产品解决用户的“即时痛点”。很多新品类的爆发,不是因为产品本身多厉害,而是精准击中了用户的“即时妥协”——愿意为了“即时可得”,放弃部分性价比、规格优势。

冰杯为什么突然爆发成一个独立品类?

因为它不是产品,它是“深夜调酒”“下午特调”这些酒精场景的最后一公里解决方案,在这个场景里,用户愿意为“即时可得”付出远超冰块本身的溢价。

在传统水果市场增速放缓的背景下,果切为什么能逆势增长?

因为它击穿的不是“水果”品类的竞争,而是解决了用户“想吃水果但不想洗、不想切”的即时痛点,把“麻烦”转化为“便捷”。

这种场景化思维,也推动了“一人食/一人享/一人疗愈”成为行业标准规格。

随着独居人群增多、碎片化生活节奏加快,单人餐、小份菜、迷你装、体验装全面崛起——比如迷你装洗衣液、单人份火锅食材、小规格护肤品,这些产品的核心竞争力,不是低价,而是“适配场景”,精准匹配当代人独居、便捷、不浪费的消费需求。

2、全品类爆发,高客单成新增长极

从品牌实践来看,越来越多企业开始主动适配即时场景,推出针对性产品:美妆品牌推出旅行装小套装,适配出差、通勤等即时补妆场景;食品品牌打造追剧搭子组合,满足居家碎片化休闲需求;家居品牌推出便携应急包,解决突发场景的使用需求。

其中,全棉时代、可复美、逐本等品牌入驻淘宝官方闪电仓后,在2025年双11期间,销量较平日实现数倍增长,充分证明即时零售已成为品牌突破增长瓶颈的新赛道——不再是“补充渠道”,而是“核心增量渠道”。

品类的全面爆发,也得到了平台官方战报的有力印证。

2025年双11期间,美团闪购官方发布的数据显示,近400个品类销量同比增长超100%,超800个品牌销售额翻倍增长,其中高单价品类增速尤为突出:茅台同比增长612%、五粮液增长487%、爱他美增长296%。

这一数据彻底打破了“即时零售只能做低客单”的固有认知,证明即时零售已实现全品类渗透,从低价日用品到高客单奢侈品、母婴用品,都能找到对应的即时需求。高客单、高毛利赛道,正成为即时零售新的增长极——因为这类品类的用户,更看重时效与确定性,愿意为即时服务支付溢价。

3、即时零售+电商:六大黄金赛道

即时零售的品类竞争,核心是场景适配能力的竞争,选对适配的品类赛道是关键。结合公开行业报告与平台数据,我们将即时零售核心品类分为六大赛道:

综合百货:占比70%+,SKU丰富、复购率高,涵盖日用百货、粮油副食、清洁用品等,是即时零售的行业基本盘;

酒水饮料:客单价集中在80-150元,其中夜间订单占比超40%,歪马送酒等垂直龙头快速崛起;

美妆个护:应急需求旺盛,最典型的就是屈臣氏闪电仓,依托品牌信任和线下门店优势领跑;

成人用品:作为高毛利品类,以夜间订单为主导,隐私化服务成核心壁垒;

3C数码:应急刚需突出,比如充电器、耳机、数据线等,用户急需时愿意支付溢价。京东依托供应链优势占据先机;

户外露营:季节性爆发,短期爆发力强劲,诸如便携餐具、迷你帐篷、户外电源等场景化套装成主流。

总之,对商家来说,摒弃“卖产品”的传统思维,转向“做场景解决方案”,优先布局小规格、轻量化产品,聚焦高毛利、高需求赛道,就能避开低价内卷,精准抓住即时零售的品类红利,为后续入局筑牢基础。

(图源:美团闪购春季出游场景)

事实上,大家已经能或多或少感觉到,当前主流电商平台都在倾斜资源、重金布局即时零售赛道。我们在去年就提醒过大家,淘宝闪购不仅是流量的新增量,更是商家突破增长瓶颈、打开第二增长曲线的关键机会。

只要你的产品属于复购高、周期短、需求即时的品类,比如医药、日用百货、个护家清、生鲜肉类,这类品类天然适配即时零售——用户决策快、复购稳定、客单可持续,是当下最稳的增量抓手。主动布局,大概率会成为店铺新的利润增长曲线。

选对品类比跟风重要,适配场景的品类,才自带复购。我们总结了3条可落地的入局指南,帮大家少走弯路:

1、告别单品思维,围绕“场景”打包产品套餐

即时零售的核心是“解决场景需求”,单一产品难以满足用户的多元化即时需求,而场景化套餐能有效提升客单价与转化率,摆脱低价内卷。这是很多中小商家入局后,快速实现盈利的关键打法。

比如,针对通勤应急场景,可打包“防晒小样+降噪耳机+一次性口罩”套餐;针对居家救急场景,可组合“常用药品+清洁湿巾+迷你工具+备用耗材”;针对熬夜场景,可搭配“护眼灯+热敷眼罩+静音风扇+助眠小食”;针对聚会场景,可推出“冰杯+酒水+零食+一次性餐具”套餐,让用户实现“一站式购齐”,精准解决当下场景痛点。

2、聚焦小包装、轻量化,突出“省时省力”

即时零售的用户核心诉求是“便捷”,因此产品设计需要围绕“简化流程、降低成本”展开:

比如迷你装洗衣液,一次用一袋,不用分装,适合独居人群;易开启包装,不用借助工具,满足用户“即时使用”的需求;规格上,重点布局一人份、单次装、旅行装、体验装,适配碎片化消费场景——比如单次装洗发水、一人份火锅底料,用户不用囤货,用完即扔,符合即时消费的特点;功能上,简化操作流程,推出免安装、免维护、一键使用的产品,最大程度降低用户使用门槛,比如迷你电煮锅,一键加热,不用复杂操作,适合租房、出差人群。

核心逻辑就是,越简单、越轻便的产品,越能适配即时零售的需求。

3、“死磕”用户体验,以稳定履约筑牢复购基础

即时消费的核心竞争力,本质是“确定性”。用户选择即时零售,就是为了快速、稳妥地解决需求,因此商家必须在履约服务上做到极致,这是筑牢复购的基础。

库存方面,需实现前置布货、实时同步库存,避免出现缺货、断货的情况;配送上,明确承诺履约时效,展示透明的配送轨迹,确保订单准时送达;最重要的是要优化服务体验,建立完善的售后体系,实现快速响应、上门处理,为用户提供兜底保障。用户的复购,从来不是来自低价,而是来自每一次需求都被稳稳满足的信任感。

最后,无论是爆品,还是机遇,一定不只是在会议室里讨论出来的,而是在即时零售的订单数据里找到“场景空缺”、在评论区里读懂“即时妥协”后研发出来的。即时零售的红利,不是“快”,而是“懂用户”——懂他们的即时痛点,懂他们的场景需求,懂他们愿意为“便捷”付出的代价。

2026年,即时零售已迈入万亿时代,对于电商商家来说,这是一条“必争赛道”,抓住场景化机会,做好履约服务,就能在这场变革中,打造属于自己的第二增长曲线。

更多每日干货

可联系【圈子助理】获取详细文档~

电商经营增长工具包,共计10套工具脑图资料,涉及战略+组织+视觉+产品+营销等,系统解析各个维度的底层逻辑和实战技巧,帮助电商人系统了解电商经营之道!