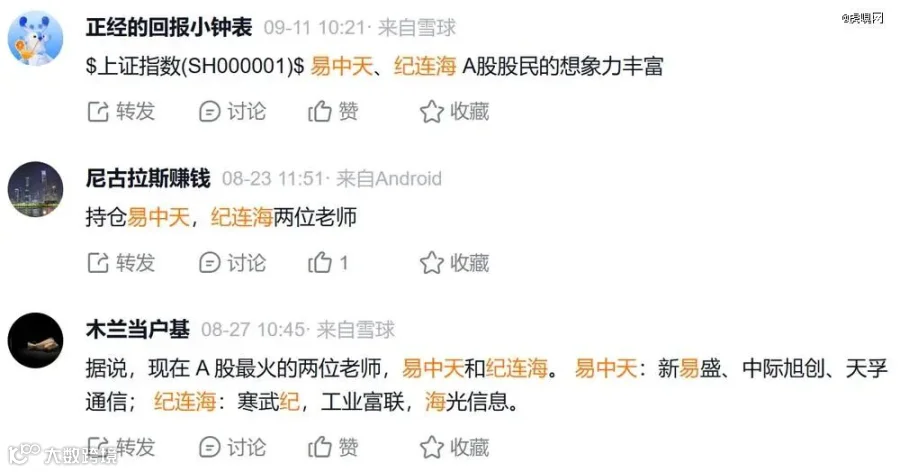

2026 上半年,整个硬科技赛道的核心关键词只有一个 —— 光模块。A 股市场,中际旭创股价一路冲高,成功迈入万亿市值阵营;海外市场,英伟达黄仁勋公开站台 Marvell、Lumentum 等光通信企业,硅谷、华尔街机构集体加码布局。放眼全网,财经博主、直播达人纷纷科普光通信产业链,市场已经形成 “全民看光” 的行情。

当下市场资金大致分为三类:重仓光通信、CPO、半导体算力链的 “站在光里”;布局光伏、电力、有色等赛道的 “光站一旁”;深耕消费、医药、银行、地产等传统板块的 “与光无关”。本文仅客观拆解行业逻辑,不构成任何投资建议。

一、AI 算力爆发,光模块成为算力集群刚需

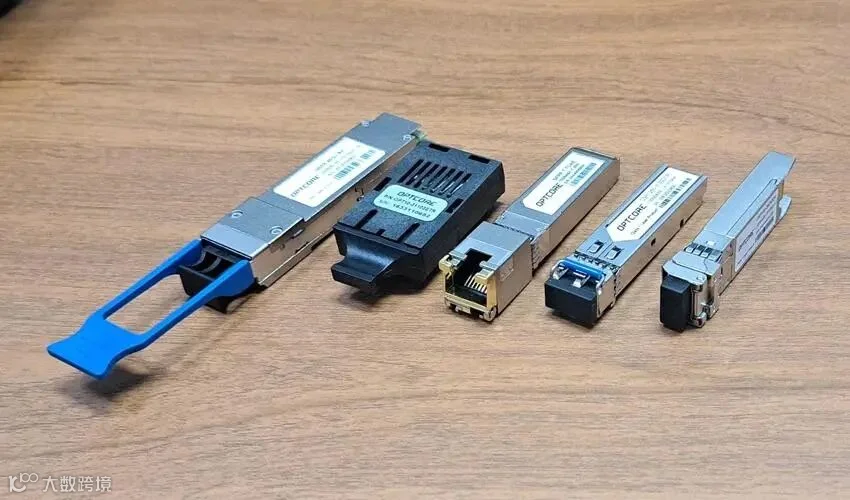

光模块本质是光电信号转换器:一端把 GPU 输出的电信号转为光信号,通过光纤远距离传输;另一端再将光信号还原为电信号回传给芯片,家用机顶盒、数据中心服务器都搭载这类器件,外观类似大号 U 盘。

AI 大模型训练需要上万片 GPU 协同运算,铜缆传输存在致命短板:传输距离短、发热严重、信号损耗高,海量数据跨机组交互极易出现卡顿。而光信号依托光纤传输数十公里依旧稳定低损耗,光模块是打通算力集群数据互通的核心硬件,是 AI 产业扩张的底层刚需。

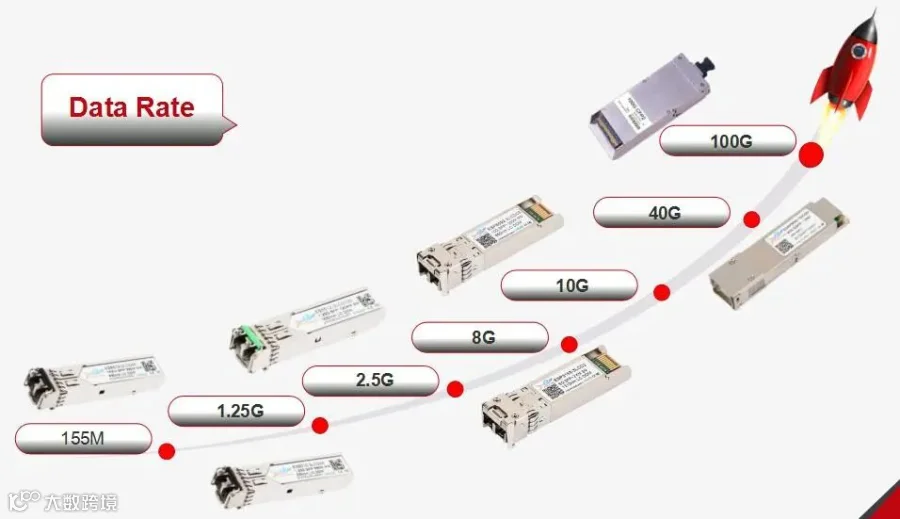

低速光模块(100G 及以下)早年主要供给电信运营商,工艺门槛低、行业内卷严重、利润微薄。但 AI 数据中心万卡集群对传输带宽提出极致要求,传统低速产品完全无法承载海量数据吞吐,400G、800G、1.6T 高速光模块成为行业主流,技术门槛、产品单价同步大幅抬升:单块 800G 模块售价数百美元,1.6T 新品初期单价可达 1300 美元以上。

二、产业链深度拆解:核心芯片海外垄断,中国包揽整机与精密器件

高速光模块七成以上成本集中在核心零部件,整条产业链呈现明显的全球化分工格局,上下游壁垒差距悬殊。

1. 光信号端:EML 激光器卡脖子,美日掌握高端产能

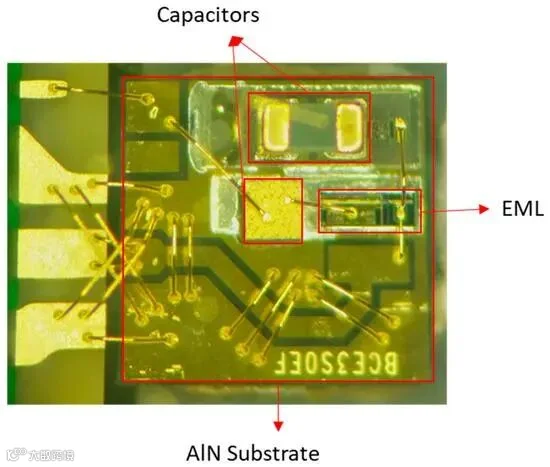

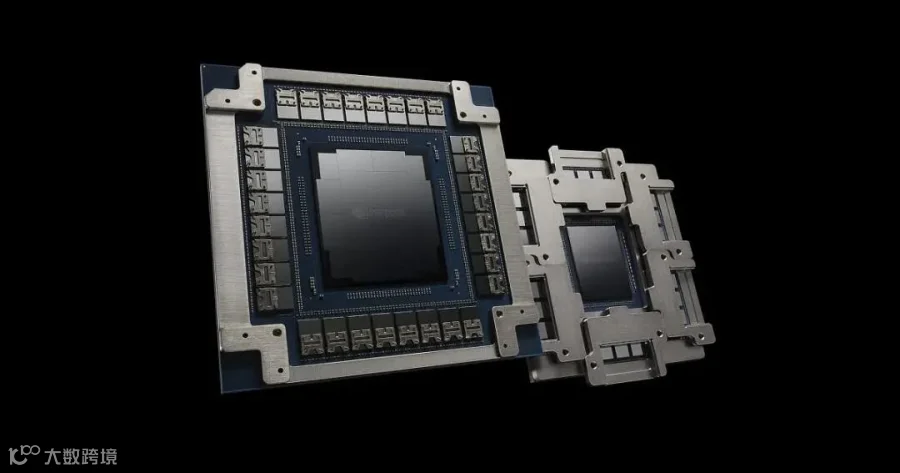

光模块光纤侧核心为光芯片,低速激光器国内已实现自主可控;但 800G 以上高速产品必须搭载EML 电吸收调制激光器。EML 相当于集成光源与超高速快门,每秒完成上亿次信号切换,制造依赖磷化铟材料,晶圆分层精度要求达到发丝几万分之一,工艺容错率极低。目前全球约七成高端 EML 产能被美日头部企业垄断,是产业链第一大瓶颈。

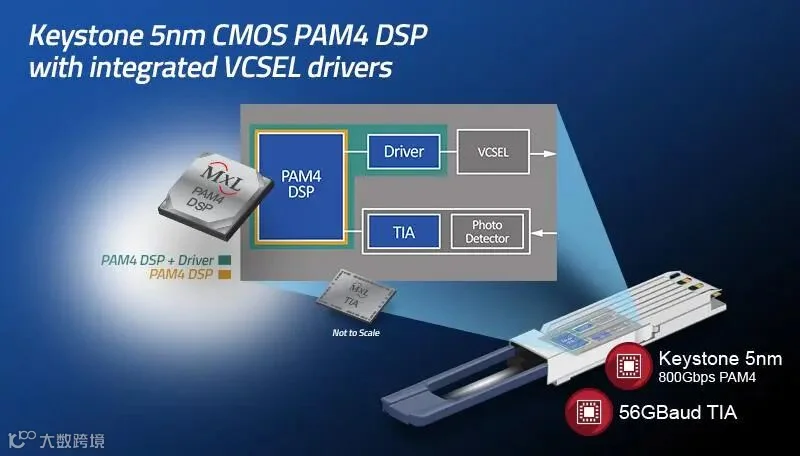

2. 电信号端:DSP 芯片高度寡头,两家美企占据九成市场

服务器一侧的核心是 DSP 信号处理芯片,相当于光模块的 “大脑”。高频光信号传输后会严重失真,依靠 DSP 完成纠错、信号修复才能保障稳定传输。该赛道垄断程度更高,博通、Marvell 两家美国企业瓜分全球 90% 以上市场份额,光芯片 + DSP 合计占据单块高速光模块六成成本。

3. 精密光学器件:国内企业全球领跑

光器件耦合精度需达到微米级,国内天孚通信稳居全球龙头,英伟达相关配套业务六成营收来自该企业,在精密光学组件领域形成独家优势。

4. 整机封装制造:中国厂商主导全球市场

整机组装环节是国内企业绝对优势赛道,行业内 “易中天” 三大龙头格局清晰:中际旭创独占全球 30% 市场份额,新易盛紧随其后。很多人误以为组装无技术壁垒,但 800G 光模块散热矛盾极强:高功耗 DSP 与怕高温激光器需压缩在小型金属外壳内,既要规避线路信号干扰,又要严控整机温度避免宕机,整套方案依靠长期工程积累迭代。进入 1.6T 时代,光模块不再是标准化通用产品,需要与海外芯片厂商联合定制开发。中际旭创研发团队甚至提前入驻海外芯片实验室同步研发,建立独家技术优势。

三、算力资本开支狂飙,国内光模块企业业绩爆发

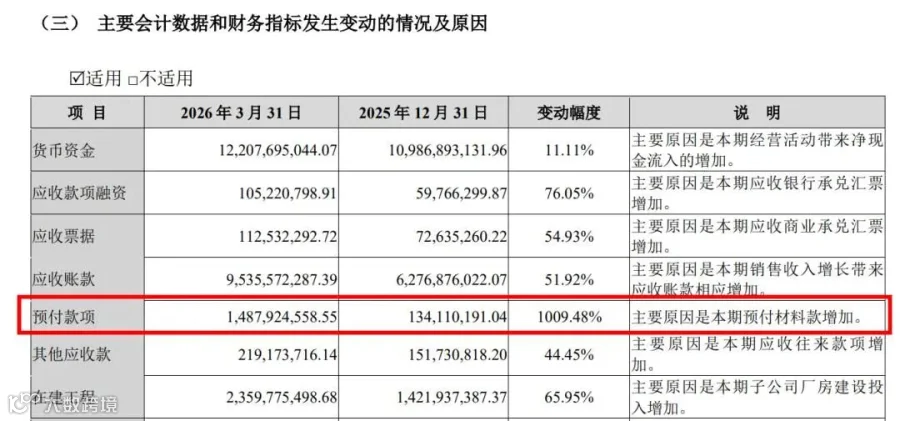

全球云厂商持续加码 AI 基建,2026 年九大全球云厂商合计资本开支预计达 8300 亿美元,同比暴涨 79%,资金主要流向 GPU、算力服务器与高速光模块。需求红利直接体现在国内企业财报:

-

中际旭创 2026 年一季度净利润 57 亿元,同比增长 262%,市值一度突破万亿; -

新易盛一季度净利润 28 亿元,三年间股价涨幅超 51 倍。

产业链上游产能争抢愈演愈烈,2026 年初英伟达分别向 Lumentum、Coherent 各投入 20 亿美元锁定光芯片产能。英伟达绕过模块厂商直接布局激光器,核心目标是提前布局硅光技术路线。硅光借鉴芯片制造工艺,将透镜、调制器集成在硅晶圆批量生产,但硅材料无法自主发光,必须配套磷化铟激光器,高端激光器产能成为硅光路线的核心命脉。

四、技术路线博弈:短期可插拔为主流,CPO 是长期终极方向

1. 当前主流:可插拔光模块

可插拔方案现阶段适配 800G、1.6T 大规模落地,但存在固有缺陷:光模块与交换芯片之间存在一段铜线传输,速率越高,信号衰减、功耗问题越突出,1.6T 尚能勉强适配,更高规格产品瓶颈会持续放大。行业曾尝试取消 DSP 芯片降低延迟与发热,但缺少信号纠错环节后数据出错率大幅提升,无法规模化商用。谷歌公开表态,现阶段持续押注可插拔方案。

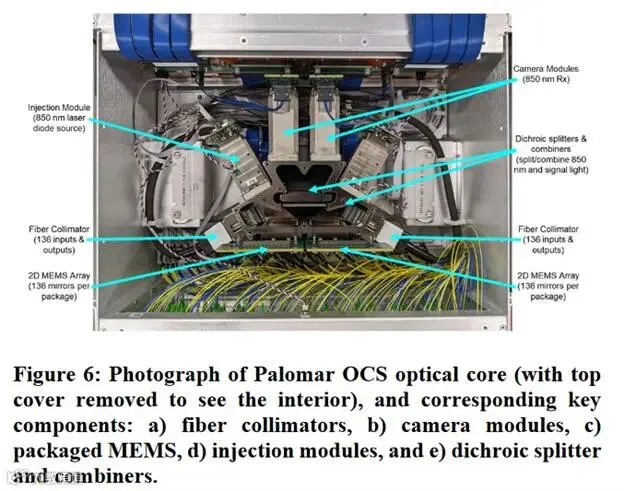

2. 英伟达长期目标:CPO 共封装光学

CPO 方案将硅光引擎与交换芯片封装在同一块基板,电光转换距离压缩至数毫米,理论上实现功耗、时延双重最优,英伟达计划将该技术用于 GPU 直连通信。但 CPO 落地存在两大现实难题:一是超高精度封装导致良率长期偏低;二是维修成本极高,光引擎与主板一体化封装,器件故障需直接更换整套交换机,单台设备成本可达数百万。行业内多次预判 CPO 商业化落地,落地周期持续延后,短期难以替代可插拔产品。

综合来看,1.6T 乃至部分 3.2T 产品周期内,可插拔光模块仍是市场绝对主流,中际旭创、新易盛等国内整机厂商将持续享受业绩红利。

五、行业长期逻辑:AI 算力扩张持续打开光通信空间

中际旭创管理层曾用大脑类比算力产业:人脑区别于普通生物大脑的核心特征是拥有大量负责信息传输的白质,智能等级越高,信息交互需求越强。当前 AI 数据中心算力硬件规模持续扩张,但高速传输配套仍存在巨大缺口,光通信赛道长期增长空间充足。

整体而言,光模块外观简单,却是制约 AI 算力集群扩张的关键零部件。整条产业链呈现海外掌控核心芯片、中国主导器件与整机制造的分工格局,国内企业深度参与全球 AI 基建浪潮,充分享受算力扩张带来的产业红利。

图片、资料来源:财联社、投资界、中继旭创、证券时报、英伟达、微博等,部分图源网络

免责声明:本文章来源公众号差评X.PIN,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

免责声明:本文章来源公众号差评X.PIN,版权归属原作者所有!转载出于传递更多信息和学习之目的,如觉侵权,可回复本平台我们会尽快处理删除。另外,欢迎朋友们推荐或者投稿文章给本微信公众号。

关注抖音【靓哥聊创业】

抖音号|54707203975

保存二维码打开抖音扫一扫