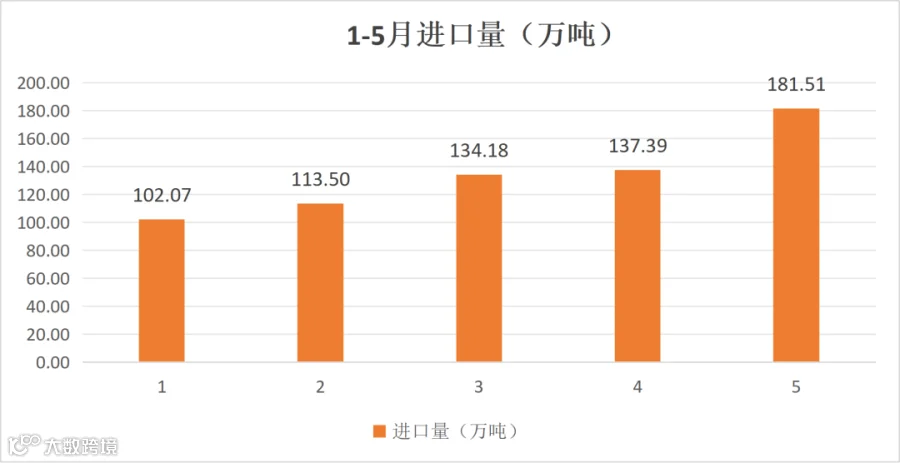

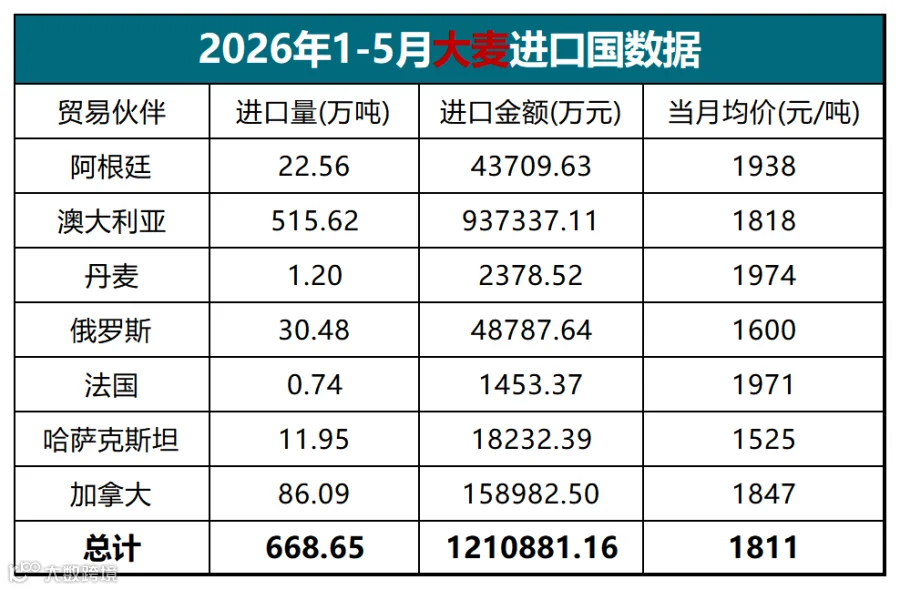

总量规模:1-5 月累计进口大麦 668.65 万吨,累计进口金额 12108881.16 万元,整体平均进口均价 1811 元 / 吨。

月度数据:到货规模保持连续增长,1 月仅 102.07 万吨,随后 2 至 5 月持续递增,5 月大幅增至 181.51 万吨,较 1 月进口量提升近八成,反映国内大麦下游饲料、酿酒行业刚需持续走强,采购备货意愿逐月抬升,尤其 5 月进口增量出现明显跳涨,短期到货供给大幅放量。

1-5 月自澳大利亚进口 515.62 万吨,占总进口量 77.11%,一家独大,是国内大麦最主要供给渠道;

供应:国内主要港口进口大麦货源供应量总体不大,加之进口成本处于高位,支撑进口大麦价格。贸易商普遍存在低价惜售心理,报价稳定。

需求:大麦下游饲料、食品及麦芽生产企业采购需求不旺盛。饲料企业对进口大麦替代玉米的需求不大,食品及麦芽企业则按需采购,整体采购积极性不高,市场呈现随行就市的采购态度。

综合分析:供应面的库存量偏紧和进口成本高位与需求面的采购需求不旺共同作用于市场价格,使得短期内大麦价格难以出现大幅波动,预计将维持稳定态势。

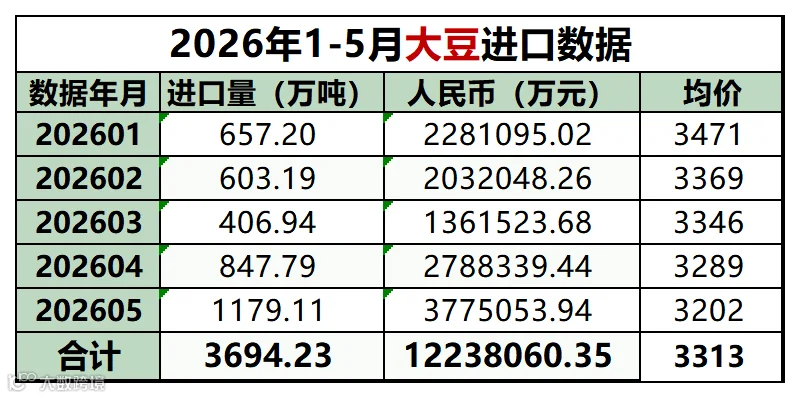

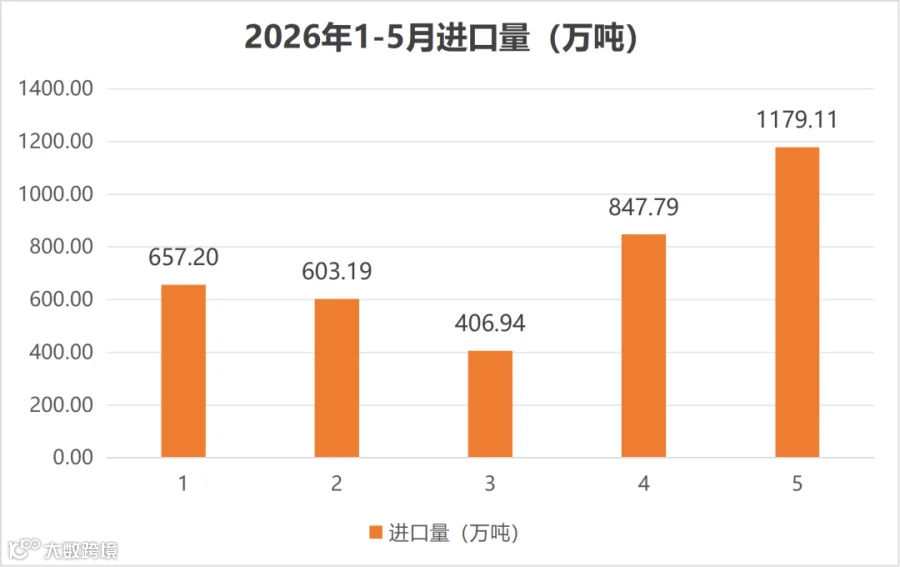

整体规模:2026 年 1-5 月国内大豆累计进口 3694.23 万吨,累计进口金额 12238060.35 万元,全周期综合进口均价 3313 元 / 吨。1-5 月大豆市场呈现进口量整体大幅抬升、进口均价持续逐月走低的反向运行特征,供给持续宽松,原料采购成本不断回落。

整体规模:2026 年 1-5 月大豆累计进口总量 3694.23 万吨,进口来源分化明显,巴西、美国构成核心供给主力,其余国家作为补充货源:

巴西 + 阿根廷合计占进口总量 71.47%,前五月国内大豆供给基本由南美新季大豆支撑,南美产区天气、装运节奏直接影响国内到港总量与进口价格,也是前期 4-5 月大豆集中到港、价格持续下行的核心原因。

巴西货源紧张时,美豆可快速补充供给,但采购成本更高;当前南美货源充足阶段,美豆进口占比被动收缩,均价高于南美货源。

来源:每日粮讯

公众号©版权声明:本文内容由编辑处理,图文皆来源于网络,版权归原作者所有。该文章仅供分享,如涉嫌侵犯您的著作权请联系我们删除,谢谢!